Источник:

КФО №4 2009

КФО №4 2009

Стандарты:

МСФО 13 (IFRS 13)

МСФО 13 (IFRS 13)

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Проблема объективности оценки стоимости активов компании приобретает особую значимость в условиях кризиса. Для большинства российских предприятий стоимость их активов за период ноябрь 2008 – январь 2009 г. резко снизилась. Российские компании получили убытки от снижения стоимости инвестиций, биржевых товаров и объемов торгов, роста волатильности рынков и т. п. Картина дальнейшего развития кризиса пока не ясна. Большинство экономистов склоняется к мысли, что еще по крайней мере год в России и в мире не следует ожидать благоприятных изменений.

Сложившееся в настоящее время положение дел в экономике делает весьма актуальным вопрос оценки стоимости активов компании по следующим причинам:

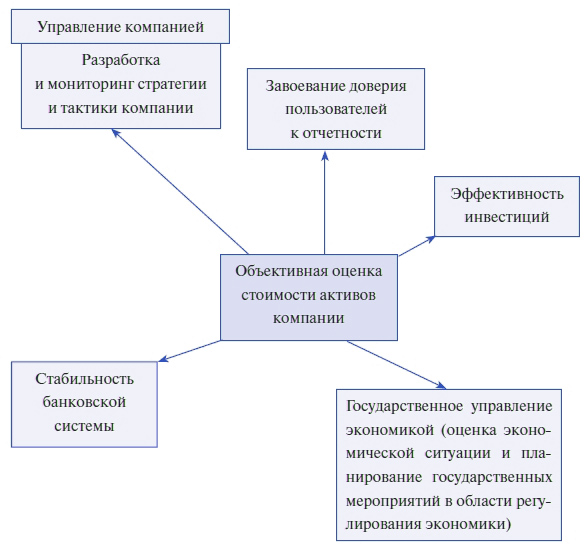

– Стоимость активов компании представляет собой исходную информацию для разработки ее стратегии и тактики, а затем мониторинга выполнения поставленных целей и задач, их адаптации к изменяющимся условиям. Таким образом, объективную оценку активов компании следует рассматривать как основу управления не только активами предприятия, но и всем предприятием в целом.

– Получение достоверной информации о финансовом положении компании и результатах ее деятельности, а также их анализ возможны только при использовании объективной оценки стоимости активов.

– Объективные итоговые данные об активах всех предприятий страны (в разбивке по отраслям) должны использоваться соответствующими государственными органами для планирования государственных мероприятий в области экономики и финансов, выработки государственной экономической политики.

– Чем более объективно оценены активы компании, тем меньше вероятность изначально ошибочных инвестиций и больше эффективность перераспределения финансовых ресурсов.

– Объективная оценка стоимости активов предприятия играет важную роль для стабильности банковской системы, поскольку активы часто выступают в качестве залога при получении кредита. В условиях кризиса правильная оценка залога особенно важна.

На рис. 1 представлено значение оценки стоимости активов компании для экономики предприятия и страны в целом.

Рис. 1. Зависимость сфер экономики от объективности оценки стоимости активов

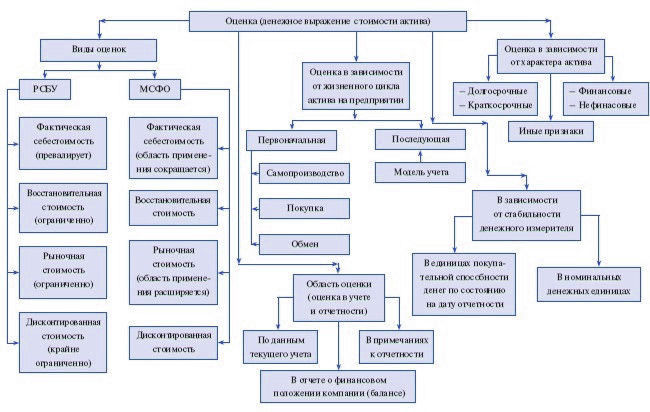

Виды оценок в РСБУ, МСФО и управленческом учете

Внешние по отношению к компании информационные пользователи черпают сведения о стоимости активов предприятия главным образом из данных бухгалтерской отчетности.

Процессы измерения стоимости активов имеют определенные особенности в РСБУ, МСФО и управленческом учете. Процесс измерения стоимости активов в РСБУ строго регламентирован в ПБУ, практически всегда происходит на основе предписанных документов и по большей части оторван от намерений компании в отношении путей использования конкретного актива. Измерение стоимости активов согласно МСФО в большей мере учитывает планы руководства по их использованию; соответственно, документальным подтверждением выступают внутренние документы компании, а также профессиональное суждение менеджеров и бухгалтеров. Измерение активов в управленческом учете отличается многовариантностью; в зависимости от рассматриваемых ситуаций и задач измерение активов производится различными способами и методами.

Оценка как денежное выражение стоимости активов в бухгалтерском учете и отчетности может быть классифицирована по многим признакам. На рис. 2 представлены различные подходы к выделению оценок активов.

Все представленные на рис. 2 классификации оценок направлены на то, чтобы оценка активов в отчетности компании была приближена к реальной (объективной) стоимости, но еще не выступают гарантией того, что она действительно будет таковой.

Оценке отдельных видов активов в нормативных документах РСБУ уделено много внимания, но при этом отсутствует концептуальная основа оценки, не объясняется принципиальное различие между возможными видами оценок и случаями их применения.

В качестве основного вида оценки в РСБУ выступает фактическая (первоначальная) стоимость приобретения, обычно называемая в международной практике учета исторической стоимостью. Крайне ограниченно в РСБУ применение других видов оценок: рыночной стоимости, восстановительной стоимости, дисконтированной стоимости.

В МСФО оценка актива зависит от того, является ли он финансовым или нефинансовым; для нефинансового актива – от того, к какому виду он относится (основные средства, нематериальные активы, инвестиционная недвижимость и т. д.), от классификации в качестве долгосрочного или краткосрочного и других факторов. В условиях гиперинфляции в отчете о финансовом положении компании активы согласно МСФО должны отражаться таким образом, чтобы фактор нестабильности денежного измерителя был учтен. Оценка активов производится в единицах покупательной способности денег по состоянию на отчетную дату. Подобный подход позволяет получить более реальную стоимость актива.

Реальная стоимость активов

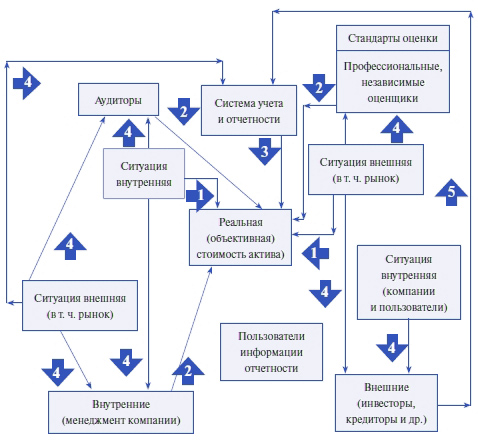

Под реальной стоимостью активов компании следует понимать их оценку с привязкой к ситуации и задачам пользователя. Она представляет собой, на наш взгляд, комплекс оценок с подробным описанием их характеристик, методов и базы расчета, присущих им рисков.

В различных ситуациях одна и та же заинтересованная сторона или в одной и той же ситуации разные заинтересованные стороны под реальной стоимостью будут понимать неодинаковые суммы. Однако в условиях стабильного состояния экономики разница между оценками не должна быть слишком большой. В период рецессии несоответствие между оценками может достигать существенных величин. Также увеличивается и разброс в величинах оценок внутри самой компании.

На рис. 3 показано влияние на величину реальной стоимости активов компании экономической ситуации (связь 1); лиц, непосредственно осуществляющих оценку и ее проверку, – внутренних пользователей, профессиональных оценщиков, аудиторов (связь 2); системы учета и отчетности (связь 3). В то же время сами влияющие на оценку активов факторы взаимосвязаны. Экономическая ситуация оказывает влияние на мнение пользователей и на систему учета и отчетности (связь 4). Под воздействием мнения внешних пользователей формируется система учета и отчетности (связь 5)[1].

Рис. 3. Формирование реальной (объективной) стоимости актива компании

Реальная и справедливая стоимость

Представления внешних пользователей об оценке активов в общем виде практически сводятся к двум вариантам, отраженным в табл. 1.

Таблица 1

Представления внешних пользователей об оценке активов

|

Вариант |

Риски на дату оценки (для отчетности – отчетная дата) |

Дальнейшие |

База для оценки (в порядке убывания значимости) |

Принцип МСФО |

Вид оценки в системе учета и отчетности |

|

Оценка |

Высокие |

Высокие |

1. Рыночная ситуация (внешняя) 2. Внутренняя ситуация + внешняя |

Объективности |

Рыночная стоимость актива (в отсутствие активного рынка – оценка, замещающая рыночную стоимость, найденная, например, методом сравнительных продаж), в ряде случаев дисконтированная стоимость будущих чистых денежных потоков, генерируемых активом |

|

Осмотри-тельная оценка |

Отсутствуют |

Высокие |

1. Внутренняя ситуация 2. Рыночная ситуация (внешняя) |

– Осмотри- – Соответствия доходов и расходов |

Историческая с учетом убытков от обесценения (либо историческая, либо при наличии убытка от обесценения возмещаемая (наибольшая из возможной чистой цены продажи и стоимости использования))[2] |

Первый вариант: пользователей устраивает высокорискованная оценка, в которой учтены не только неполученные убытки, но и неполученные прибыли. Такая оценка отражает сложившуюся рыночную ситуацию (но сама ситуация включает и ожидания рынка) и предполагает, что в будущем при ее изменении в худшую сторону оценка окажется завышенной. Второй вариант: пользователи хотели бы видеть оценку с позиции консервативного подхода, т. е. такую, возмещение которой компанией по состоянию на дату оценки гарантировано в будущем.

Предпочтения пользователей с развитием экономики претерпевают изменения. В ответ на них в МСФО в последние годы более активно используется востребованный пользователями подход к оценке активов по первому варианту. В связи с внедрением этого варианта в МСФО принята для ряда активов модель оценки по справедливой стоимости с отражением ее изменения через прибыли/убытки.

В МСФО пока отсутствует единый стандарт оценки по справедливой стоимости, в то время как в ГААП США установлены общие правила ее определения(SFAS 157 «Оценка по справедливой стоимости») и регламентирована иерархия оценок, принимаемых в качестве справедливой стоимости. В МСФО (в каждом случае, когда это необходимо) приводятся определение справедливой стоимости актива и рекомендации по ее установлению. Обратим внимание на то, что в обеих указанных системах учета и отчетности предпочтение отдается подходу к справедливой стоимости с позиции рынка.

Например, в МСФО 40 «Инвестиционная недвижимость (собственность)» дается следующее определение справедливой стоимости: это сумма, на которую актив может быть обменен между хорошо осведомленными, независимыми сторонами, желающими совершить такую операцию. Предполагается, что операция совершается между несвязанными сторонами, при этом каждая их них действует независимо. Подобная операция должна отражать обычные рыночные условия: «Справедливая стоимость не включает расчетную цену, завышенную или заниженную в результате особых условий или обстоятельств, таких как нетипичное финансирование, операции продажи с обратной арендой, особые возмещения или скидки, предоставляемые любой стороной, имеющей отношение к продаже»[3].

Трактовка справедливой стоимости для целей подготовки отчетности при объединении бизнеса в МСФО (IFRS) 03 «Объединение бизнеса» различается для разных статей активов. Например, для незавершенного производства справедливая стоимость определяется как продажная цена готовой продукции за вычетом суммы затрат на завершение, на выбытие и обоснованного оценочного резерва прибыли на усилия по завершению и продаже, основанного на прибыли от аналогичной готовой продукции, а для сырья под справедливой стоимостью понимается текущая стоимость замещения.

Таким образом, в правилах МСФО 03 для получения справедливой стоимости активов учитывается намерение компании в отношении использования актива (от намерения компании, в свою очередь, зависит классификация активов, а для различных классификационных групп активов подразумевается определение справедливой стоимости, соответствующее характеру активов и способу получения от них экономических выгод).

В РСБУ практически для всех нефинансовых долгосрочных активов оценкой выступает искусственно определяемая величина. Она вычисляется путем вычитания из первоначальной стоимости актива условно рассчитанной суммы ее уменьшения за счет его физического и морального износа (историческая стоимость). Но подобная оценка, как было показано в табл. 1, не востребована внешними пользователями, так как она не отражает ни рыночную оценку, ни осмотрительную оценку с позиции использования объекта внутри компании. Она могла бы быть уместной для пользователей только в случае самого оптимистичного состояния и его дальнейшего прогноза как экономики в целом (включая страну деятельности и принадлежности компании), так и самого предприятия.

Обесценение активов в условиях финансового кризиса

Для того чтобы сделать историческую стоимость приемлемой для пользователей, в МСФО установлено правило ее приведения в соответствие с принципом осмотрительности, согласно которому оценкой долгосрочных нефинансовых активов, не отражаемых непосредственно в соответствии с моделью учета (оценки) по справедливой стоимости, выступает историческая (или переоцененная) стоимость за вычетом накопленной амортизации и убытков от обесценения. В условиях кризиса возрастает риск обесценения активов. Обесценение свидетельствует о возросших рисках либо экономики в целом, либо отдельного предприятия или отрасли, либо и того и другого.

Проверка на обесценение не позволяет завысить стоимость активов (хотя заниженной она может оставаться). Организации, подготавливающие отчетность в соответствии с МСФО (или ГААП США), обязаны в установленных стандартами случаях производить проверку своих активов на обесценение.

Согласно результатам выборочного обследования 1578 котируемых компаний США, проведенного KPMG LLP в 2007 г., доля предприятий, признавших обесценение активов, увеличилась по сравнению с 2005 г. почти на 2 %. Для трактовки этого показателя необходимо учитывать многие аспекты, но с некоторой долей скептицизма можно полагать, что он свидетельствовал о грядущем ухудшении экономической ситуации, т. е. выступал индикатором формирующегося кризиса. По результатам указанного обследования была рассчитана и концентрация рисков по отраслям экономики.

В России практики получения сведений об обесценении активов от компаний (равно как и генерирования таких сведений самими компаниями) нет[4]. Если компания составляет отчетность только по РСБУ и не делает соответствующих расчетов в управленческом учете, то, соответственно, и проверка активов на обесценение в такой компании отсутствует. Следовательно, компания, основываясь на данных РСБУ, завышает стоимость своих чистых активов, что не позволяет ни самой компании, ни ее партнерам, ни ее кредиторам принимать правильные экономические решения. В результате государственные органы, вырабатывающие экономическую государственную политику, осуществляющие мониторинг экономики страны, лишены весьма важных данных о реальной стоимости активов.

Методика проверки активов на обесценение, установленная в МСФО, не является безупречной с точки зрения получения абсолютно достоверной информации о суммах обесценения, особенно в условиях кризиса. Разработчики правил проверки, очевидно, не предполагали ситуации, сложившейся в экономике, в 2008–2009 гг. Но проведение подобной проверки, даже с учетом всех ее недостатков, позволяет исследовать динамику обесценения.

В соответствии с МСФО проверка на обесценение нефинансовых внеоборотных активов производится путем сравнения балансовой стоимости с возмещаемой и признания в качестве окончательной балансовой стоимости наименьшей из названных двух. Возмещаемая стоимость, в свою очередь, определяется путем выбора наибольшей из двух оценок: из справедливой стоимости за вычетом затрат на продажу и стоимости (ценности) использования. Стоимость использования определяется как дисконтированная стоимость будущих потоков денежных средств, ожидаемых к получению от актива или единицы, генерирующей денежные потоки. Для ее расчета требуются следующие сведения: распределение будущих потоков денежных средств, ожидаемых к получению от актива по годам; временная стоимость денег; текущая рыночная безрисковая ставка процента; цена за наличие неопределенности, присущей активу; определение единицы, генерирующей денежные средства.

Процедура проверки связана с определенными сложностями получения (выбора) необходимой информации и проводится в установленных МСФО случаях. В условиях стабильного состояния экономики отмеченные трудности преодолимы. Также не наблюдается и существенной разницы между справедливой стоимостью за вычетом затрат на продажу и стоимостью использования. Однако в условиях кризисной экономической ситуации появляются сложности при определении справедливой стоимости продажи и стоимости использования, усиливается расхождение между значениями этих оценок в связи с тем, что количество продаж «при нормальном ходе дел» значительно сокращается и увеличивается количество «вынужденных» продаж.

В начале 2009 г. замедление активности на рынке недвижимости, проявляющееся в отсутствии индикаторов справедливой стоимости, недостаточном количестве сделок, росте уровня скидок с запрашиваемой цены с 1–5 до 14–30 %, приводит к невозможности применения метода сравнительных продаж и, соответственно, к проблемам в вопросах оценки справедливой стоимости за вычетом затрат на продажу подобных активов.

При расчете стоимости использования требуется детальный анализ всей информации, на основе которой рассчитываются прогнозы денежных потоков. Очевидно, что период прогноза денежных потоков, установленный в МСФО как пятилетний[5], для сглаживания влияния кризиса должен быть пересмотрен в сторону увеличения. Для расчета оптимального периода следует использовать самые последние имеющиеся на отчетную дату прогнозы длительности состояния рецессии и последующего подъема экономики. МСФО 36 требует, чтобы темп роста завершающего денежного потока не превышал темп роста производства продукции отрасли (страны), где работает компания (находится актив). Однако в условиях кризисной ситуации сложно определить, какой темп роста адекватно отражает предстоящие изменения денежного потока и в течение какого периода ожидается переход экономики в стадию устойчивого развития.

Для расчета будущих чистых денежных потоков в целях определения стоимости использования требуется определение будущих доходов и расходов. При прогнозировании будущих доходов в условиях кризиса следует учитывать ожидаемое уменьшение объема спроса и цен продаж. Подсчет будущих расходов требует принятия во внимание изменение обменных курсов валют, цен закупок. Очевидно, что в кризисной ситуации претерпевают изменения и расходы на финансирование. Так, в нашей стране ставки по кредитам значительно увеличились в конце 2008 г. (только ставка рефинансирования составила 13 %, а коммерческие банки выдают кредиты под 17–20 %). Для подготовки обоснованного расчета будущих чистых денежных потоков следует проводить анализ чувствительности и различных сценариев.

В условиях кризиса изменяется и значение ставки дисконтирования, используемой для дисконтирования будущих чистых денежных потоков. Обычно расчет ставки дисконтирования в целях проверки активов на обесценение производится на основе оценки капитальных активов (CAPM) или средневзвешенной стоимости капитала (WACC). Расчет ставки дисконтирования должен быть сделан с учетом всех рисков, не принятых во внимание при определении чистых денежных потоков. К исходным параметрам ставки дисконтирования относится расчет стоимости заемного капитала. Сейчас в нашей стране цена заемного капитала, как уже отмечалось, выросла. Кроме того, из-за роста неопределенности требуется более тщательный анализ соответствия процентной ставки рыночной ставке для актива (единицы, генерирующей денежные средства), включающий в себя исследование кредитных рейтингов с учетом текущего состояния рынка; текущей стоимости заемного капитала для данной компании; текущей рыночной стоимости заемного капитала для сопоставимых компаний. При расчете соотношения собственного и заемного капитала следует сделать корректировку, если рыночная стоимость заемного капитала не равна его балансовой стоимости.

Кризисная ситуация требует также проверки логичности изменения стоимости использования с даты последней проверки, сопоставления стоимости использования с полученными предложениями о приобретении актива (единицы, генерирующей денежные средства). Подчеркнем, что проверка активов на обесценение, прежде всего, в условиях кризиса может быть нежелательна для самой компании, так как пересмотр прогнозов денежных потоков в сторону их уменьшения неблагоприятно влияет на отношения с банками и условия займов. Но для экономики в целом необходимо, чтобы банки могли правильно оценивать состояние заемщика. То есть в конечном счете сокрытие обесценения активов негативно скажется и на самой компании (в результате коллапса банковской системы).

Все отмеченные выше трудности не означают отказа от проверки активов на обесценение, а, наоборот, подчеркивают ее значимость для получения более реальной оценки активов компании в условиях кризиса, а также указывают на необходимость совершенствования правил проверки.

Заключение

Проблема оценки реальной стоимости активов компании в настоящее время как никогда актуальна. Эта проблема существует давно, но в условиях кризиса проявились ее новые грани. В связи с этим необходимо уточнение правил определения справедливой стоимости активов и порядка проверки активов на обесценение в системах учета и отчетности. Для предоставления более достоверной информации всем заинтересованным пользователям (в том числе государственным органам, банкам, внутренним пользователям для целей упреждающего управления) в РСБУ следует ввести проверку соответствующих активов на обесценение, установить требование раскрытия информации о чувствительности сделанных в формах отчетности оценок, расчетных значениях иных оценок, причинах существенных расхождений между ними. Подобные комплексные сведения позволят лицам, принимающим решения, наилучшим образом оценить реальную стоимость активов предприятия.

[1]Отмечено только наиболее важное влияние на систему учета и отчетности – влияние внешних пользователей, хотя некоторое незначительное влияние могут оказывать и внутренние пользователи, что, например, можно проиллюстрировать принятием поправок к переклассификации финансовых инструментов в МСФО в 2008 г.

[2]Для внеоборотных активов.

[3]МСФО 40, п. 36.

[4]Если только компания не составляет финансовую отчетность в формате МСФО или не подготавливает подобную информацию в рамках управленческого учета.

[5]При измерении стоимости от использования согласно МСФО 36 прогноз денежных потоков следует делать, основываясь на самых последних утвержденных финансовых бюджетах на период, не превышающий 5 лет, за исключением случаев, когда более продолжительный период может быть обоснован.

С этой статьей также смотрят

Редакция КФО. МС

Тематическое содержание журнала 2015 год

В уходящем году было издано 10 номеров журнала «Корпоративная ...

Cпециалисты компании «Эрнст энд Янг»

МСФО (IFRS) 3R "Объединение бизнеса". Часть 2

При подготовке отчетности в отношении сделок по объединению ...

Швир Ю. В.

Креативный учет в системе МСФО. Часть 1

Не секрет, что некоторые компании для достижения разного рода ...