Обзор изменений в МСФО, введенных в действие на территории РФ приказом Минфина № 111н

Авторы публикации

Остренко Евгений Владимирович

АССА, директор департамента экономики и финансов ООО «УК Интергео».

Приказом вводятся в действие на территории России следующие стандарты и поправки к стандартам:

- международный стандарт финансовой отчетности (IFRS) 16 «Аренда»;

- поправки к международному стандарту финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» («Инициатива в сфере раскрытия информации»);

- поправки к международному стандарту финансовой отчетности (IAS) 12 «Налоги на прибыль» («Признание отложенных налоговых активов в отношении нереализованных убытков»).

- международный стандарт финансовой отчетности (IAS) 17 «Аренда»;

- разъяснение КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков аренды»;

- разъяснение ПКР (SIC) 15 «Операционная аренда — стимулы»;

- разъяснение ПКР (SIC) 27 «Определение сущности операций, имеющих юридическую форму аренды».

Новый МСФО (IFRS) 16 «Аренда»

Cтандарт является одним из наиболее обсуждаемых и революционных за последние несколько лет.Во-первых, он покрывает все вопросы, так или иначе касающиеся арендных отношений, включая и те нюансы, которые ранее регулировались отдельными разъяснениями или освещались в других стандартах. Во-вторых, в новом стандарте по аренде практически все договоры аренды арендатором будут учитываться в таком порядке, который ранее был предусмотрен только для финансовой аренды. Учет для арендодателей не претерпел каких-либо серьезных изменений.

Рассмотрим основные положения нового стандарта, не анализируя различные специфические его аспекты. В новом стандарте арендатор именуется «клиент», а арендодатель — «поставщик». Такие термины используются и в этой статье ниже в том же значении, что и в стандарте.

Сфера применения

В п. 3 МСФО (IFRS) 16 указано, что новый стандарт распространяется на все виды договоров аренды и субаренды, за исключением:- договоров аренды, связанных с разведкой и использованием полезных ископаемых;

- договоров аренды биологических активов, которые относятся к сфере применения МСФО (IAS) 40 «Сельское хозяйство»;

- концессионных соглашений о предоставлении услуг, которые относятся к сфере применения разъяснения КРМФО (IFRIC) 12 «Концессионные соглашения о предоставлении услуг»;

- лицензий на интеллектуальную собственность, расчеты по которой регулируются МСФО (IFRS) 15 «Выручка по договорам с покупателями».

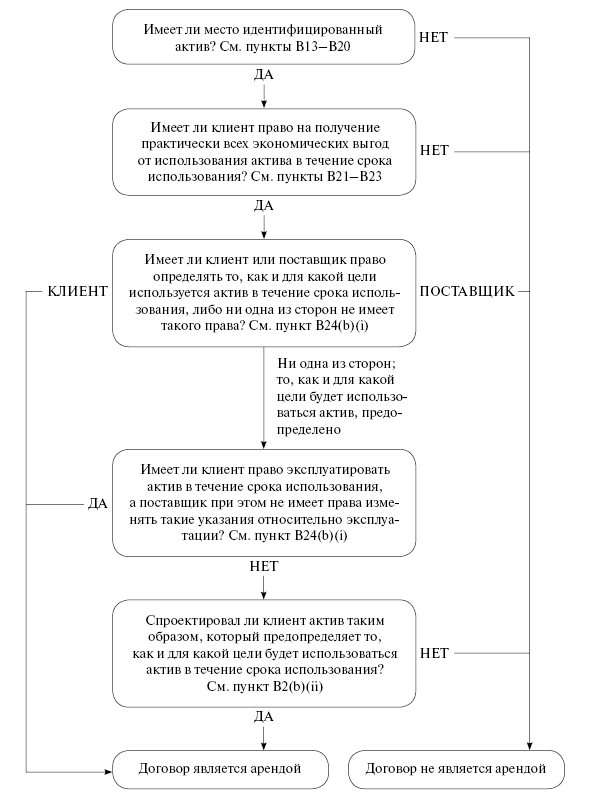

Помимо приведенного выше списка договоров, на которые не распространяется действие нового стандарта по аренде, в п. 9 стандарта указано, что при заключении договора необходимо оценить, является ли в принципе данный договор договором аренды. То есть стандарт распространяется только на те договоры, предметом которых является право контроля над идентифицируемым (то есть указанным в договоре) активом в обмен на вознаграждение и которые соответствуют критериям признания в качестве договоров аренды. Упомянутые критерии описаны в Приложении В к стандарту (пп. В9–В33). Основные из них:

- право получения практически всех экономических выгод от использования актива в течение срока использования.

В стандарте приводятся некоторые примеры на этот счет: например, ограничение территории либо времени использования транспортного средства может означать, что договор не предусматривает использования всех выгод, заключенных в активе, и, таким образом, не является договором аренды. Однако важна также привязка к сроку использования актива — важно не просто ограничение по времени или объему использования актива, а ограничение относительно срока действия права пользования активом. Если в течение действия права использования актива арендатор, несмотря на ограничения, получает почти все экономические выгоды от актива, то этот договор будет считаться договором аренды; - право определения способа использования актива.

Например, это может касаться места использования транспортного средства (то есть маршрута, на котором оно используется), либо режима использования станка для производства продукции, либо объема использования актива (так, речь может идти об определении объема вырабатываемой энергии за счет арендованного энергетического оборудования), а также вида продукции, который будет продаваться на торговых площадях. То есть с точки зрения стандарта речь идет не о способе использования в буквальном смысле (понятно, например, что транспортное средство может быть использовано только как транспортное средство), а об определении способа получения экономических выгод от использования актива. Также право определения способа использования актива может означать, что способ использования актива закреплен в договоре и не может быть изменен поставщиком. В стандарте приводится также еще один частный пример в отношении определения способа использования актива: актив, которым обладает поставщик, был изначально спроектирован для конкретного клиента (арендатора) так, что использовать его возможно только тем способом, какой был предусмотрен клиентом (арендатором); - отсутствие у поставщика актива (то есть у арендодателя) существенной возможности заменить актив на альтернативный.

Такая возможность считается существенной, если поставщик имеет физическую возможность замены актива в любое время и если экономическая выгода поставщика от замены превысит затраты на осуществление такой замены. Логика в данном случае состоит в том, что если у поставщика есть право замены актива, то у арендатора отсутствует право использования идентифицированного актива, то есть отсутствует предмет договора аренды (как говорилось выше, предметом договора аренды является право использования идентифицированного актива); - аренда всего актива либо его производительной части.

Если арендуется производительная часть актива, использование которой является определяющим для получения экономических выгод, заключенных в активе, то эта часть может быть признана идентифицированным активом, если она физически идентифицируется отдельно от других частей. Например, аренда одного из этажей здания (то есть право использования части актива — здания) будет подпадать под такой критерий, поскольку по договору арены арендатор будет получать все выгоды от использования конкретного этажа здания и эти выгоды могут быть идентифицированы отдельно от выгод использования других частей актива (здания). Другой пример, который приведен в стандарте, — аренда оптоволоконных кабелей. Производительная часть кабеля может быть идентифицированным активом, только если договор предполагает использование всей (или большей части) мощности кабеля и факт полного использования арендатором всей мощности кабеля можно физически измерить.

Следует также обратить внимание на то, что согласно МСФО (IFRS) 16 договором аренды может быть признан как весь договор, так и отдельные его компоненты (компонентом может быть какой-либо из нескольких арендуемых активов либо часть актива). Если арендой могут признаваться только отдельные компоненты договора, то положения нового стандарта применяются только к этим компонентам. При этом вознаграждение, уплачиваемое за компоненты, признаваемые арендой, должно учитываться отдельно от вознаграждения за компоненты, не признаваемые арендой.

Признание и оценка идентифицированных активов

Клиент (арендатор) должен признать идентифицированный актив в своей отчетности. Первоначальная стоимость актива при этом будет равна сумме следующих компонентов:- приведенной стоимости будущих арендных платежей;

- первоначальных затрат, понесенных до начала аренды;

- арендных платежей на дату аренды за вычетом стимулирующих платежей арендатору;

- приведенных затрат на вывод объекта аренды из эксплуатации, демонтаж, восстановление участка аренды и т. п.

После первоначального признания актив, как правило, должен учитываться по первоначальной стоимости, за исключением:

- активов, в отношении которых применяются положения учета по справедливой стоимости в соответствии с МСФО (IAS) 40 «Инвестиционная собственность»;

- активов, которые должны оцениваться по переоцениваемой стоимости в соответствии с МСФО (IAS) 16 «Основные средства».

Частным случаем является аренда, которая предполагает, что в конце срока аренды арендатор выкупит актив. В таком случае, если имеется намерение арендатора использовать актив до конца срока его полезного использования, актив амортизируется в течение периода до конца срока полезного использования. Если нельзя сделать однозначный вывод о намерении арендатора, но в договоре есть право досрочного выкупа актива, то актив амортизируется до более ранней даты: окончания срока аренды либо окончания срока полезного использования.

В МСФО (IFRS) 16 дается освобождение от применения положений нового стандарта в отношении признания и оценки идентифицированных активов для краткосрочных договоров аренды и договоров аренды, в которых базовый актив (то есть актив, являющийся объектом аренды) имеет низкую стоимость. То есть арендатор может не признавать в своей отчетности актив, если договор краткосрочный либо базовый актив имеет низкую стоимость.

Арендодатель признает договоры аренды либо в качестве финансовой аренды, либо в качестве операционной аренды.

Критерии признания в качестве финансовой аренды приведены в пп. 63–64 стандарта и в целом схожи с критериями, отраженными в МСФО (IAS) 17, но есть и новые критерии, которые не были явно прописаны в прошлом стандарте:

- в договоре присутствует условие, при котором убытки от досрочного расторжения договора возмещаются арендатором (например, речь может идти об обеспечительном платеже по аренде недвижимости, который не возвращается арендатору при досрочном расторжении аренды);

- прибыли или убытки от колебания справедливой ликвидационной стоимости начисляются арендатору;

- арендатор может продлить договор при цене аренды ниже рыночной (то есть если цена аренды ниже рыночной, но, несмотря на это, арендатор может продлить договор на тех же условиях).

Чистая инвестиция в аренду включает фиксированные и переменные платежи по аренде, цену исполнения опциона на покупку актива в конце срока аренды, суммы штрафов за расторжение аренды и ликвидационную стоимость, гарантируемую арендодателем арендатору.

После первоначального признания актива по договору финансовой аренды арендодатель признает финансовый доход в течение срока аренды на основе графика, который отражает неизменную периодическую норму доходности по чистой инвестиции в аренду. Часть платежей при этом относится на погашение дебиторской задолженности (чистой инвестиции в аренду), а часть относится к процентным платежам по аренде.

Арендодатель применяет положения МСФО (IFRS) 9 «Финансовые инструменты» в отношении прекращения признания и обесценения чистой инвестиции в аренду.

Кроме того, арендодатель должен анализировать необходимость применения положений МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращаемая деятельность» в том случае, если актив, переданный в аренду, предполагается продать.

Таким образом, порядок учета в целом схож с порядком, описанным в предыдущем стандарте.

Отельный порядок учета предусмотрен для дилеров и производителей активов. Такие арендодатели признают выручку от выбытия актива в сумме справедливой стоимости актива либо приведенной стоимости платежей, себестоимость в размере первоначальной либо балансовой стоимости передаваемого актива и прибыль/убыток от передачи актива.

По операционной аренде арендодатель не признает актив (дебиторскую задолженность), а арендные платежи признаются в качестве дохода линейным либо другим систематическим методом.

Основные средства, являющиеся предметом операционной аренды, арендодатель учитывает в порядке, предусмотренном МСФО (IAS) 16 «Основные средства».

Учет обязательств по аренде

Обязательства по аренде должны учитываться арендатором следующим образом:- проценты по обязательству по аренде должны увеличивать его балансовую стоимость;

- осуществленные арендные платежи должны уменьшать балансовую стоимость обязательства;

- изменение суммы арендных платежей при пересмотре условий должно отражаться в балансовой стоимости обязательства.

Модификация договора аренды

Модификация договора аренды может быть признана новым договором аренды, если такая модификация предусматривает расширение списка арендуемых активов либо если изменение возмещения за аренду сопоставимо с ценой отдельного нового договора аренды.Если модификация договора аренды признана отдельным договором, то необходимо соответствующим образом распределить возмещение по модифицированному договору между отдельными компонентами аренды, определить срок аренды для нового компонента и сумму дисконтированных обязательств по новому договору.

Раскрытие информации

Арендатор должен раскрывать в примечаниях информацию, которая вместе с информацией, представленной в отчете о финансовом положении, отчете о совокупном доходе и отчете о движении денежных средств, дает пользователям финансовой отчетности основу для оценки влияния договоров аренды на финансовое положение, финансовые результаты и денежные потоки арендатора:- амортизацию активов в форме права пользования в соответствии с видом базового актива;

- процентный расход по обязательствам по аренде;

- расход, относящийся к краткосрочной аренде, которая учитывается с применением п. 6 МСФО (IFRS) 16; такой расход не должен включать расход, относящийся к договорам аренды со сроком аренды не более одного месяца;

- расход, относящийся к аренде активов с низкой стоимостью, которая учитывается с применением п. 6; такой расход не должен включать расход, относящийся к краткосрочной аренде активов с низкой стоимостью, о котором говорится в пункте 53c;

- расход, относящийся к переменным арендным платежам, не включенным в оценку обязательств по аренде;

- доход от субаренды активов в форме права пользования;

- общий денежный отток для договоров аренды;

- прирост активов в форме права пользования;

- прибыли или убытки, обусловленные операциями продажи с обратной арендой;

- балансовую стоимость активов в форме права пользования на конец отчетного периода в соответствии с видом базового актива.

Арендодатель должен раскрывать следующие суммы за отчетный период:

a) для финансовой аренды:

- прибыль или убыток от продажи;

- финансовый доход по чистой инвестиции в аренду;

- доход, относящийся к переменным арендным платежам, не включенным в оценку чистой инвестиции в аренду;

В отношении операционной аренды арендодатель должен также выполнять требования по раскрытию информации, предусмотренные МСФО (IAS) 36, МСФО (IAS) 38, МСФО (IAS) 40 и МСФО (IAS) 41 для активов, являющихся предметом операционной аренды, а также требования МСФО (IAS) 16.

Дата вступления в силу

МСФО (IFRS) 16 вступает в силу для обязательного применения с 1 января 2019 года.Прекращение действия предыдущего стандарта по аренде и разъяснений к нему

В связи с принятием нового стандарта по аренде приказом № 111н прекращают действие стандарты и разъяснения, которые замещает МСФО (IFRS) 16:- международный стандарт финансовой отчетности (IAS) 17 «Аренда»;

- разъяснение КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков аренды»;

- разъяснение ПКР (SIC) 15 «Операционная аренда — стимулы»;

- разъяснение ПКР (SIC) 27 «Определение сущности операций, имеющих юридическую форму аренды».

Поправки к МСФО 7 «Отчет о движении денежных средств» («Инициатива в сфере раскрытия информации»)

Поправка посвящена раскрытию в ОДДС изменений в обязательствах, связанных с финансовой деятельностью. Ее цель — улучшение качества раскрываемой компанией информации о финансовой деятельности, в частности об источниках финансирования. Поправка требует включать в отчетность информацию, которая позволит пользователям отчетности оценить изменения в обязательствах, относящихся к финансовой деятельности, — как изменения, которые влияют на денежные потоки, так и те, которые не влияют на них.В поправке не дается определение того, что подразумевается под финансовой деятельностью, так как Совет предполагает, что трудно найти определение, приемлемое для всех пользователей отчетности. Вместо этого Совет сделал вывод о том, что если какая-либо хозяйственная операция классифицируется либо будет классифицироваться в ОДДС как финансовая, то такая операция должна отражаться как финансовая и для целей раскрытия информации о финансовой деятельности. Можно сказать, что Совет рекомендует при определении того, требуется ли раскрывать информацию в соответствии с новой поправкой к стандарту или нет, руководствоваться существующими критериями МСФО (IAS) 7.

Такой подход, однако, может вызвать трудности при классификации операций между финансовой и операционной деятельностью, если речь идет о транзакциях, которые могут классифицироваться и как финансовые, и как операционные (например, факторинговые операции либо авансирование поставщиков).

В поправке не регламентируется формат нового раскрытия информации о финансовой деятельности. Вместо этого указывается, что достаточное и полное раскрытие информации для пользователей может быть достигнуто путем представления в отчетности сверки изменения между сальдо финансовых обязательств на начало и конец периода в отчете о финансовом положении. В поправке содержатся примеры такой сверки и представления ее в отчетности.

При разработке поправки Совет также обратил внимание на то, что в настоящее время компании уже иногда включают в отчетности раскрытия о финансовой деятельности, например раскрытие информации о «чистом долге» в соответствии с МСФО (IFRS) 7 «Финансовые инструменты». В таких случаях поправка требует, чтобы изменение обязательств по финансовой деятельности было представлено отдельно от изменения каких-либо других активов и обязательств.

Поправка действует для отчетных периодов, начинающихся 1 января 2017 года, и должна применяться перспективно, то есть без пересчета данных за сравнительный отчетный период.

Поправки к МСФО 12 «Налоги на прибыль» («Признание отложенных налоговых активов в отношении нереализованных убытков»)

Поводом для выпуска поправки послужили просьбы в адрес Совета по МСФО разъяснить порядок учета отложенных налогов в следующих ситуациях:- компания владеет долговым финансовым инструментом, который учитывается в отчетности по МСФО по справедливой стоимости, однако для налоговых целей учитывается по номинальной стоимости / стоимости приобретения;

- компания считает высоковероятным, что эмитент долгового инструмента выполнит все платежи по договору, однако изменение рыночных процентных ставок приводит к тому, что справедливая стоимость долгового инструмента становится ниже его номинальной стоимости / стоимости приобретения;

- налоговое законодательство не позволяет учитывать нереализованный убыток при расчете налогооблагаемой прибыли, то есть убыток может признаваться только при продаже финансового инструмента, но не в случае его переоценки;

- налоговое законодательство требует отдельно учитывать убытки от операций капитального характера (например, изменение резерва по переоценке, которое отражается в составе капитала) и убытков от обычной деятельности;

- компания имеет возможность и намерение удерживать долговой инструмент до момента, пока нереализованный убыток от его переоценки не будет элиминирован (и это, как ожидается, произойдет в момент наступления срока погашения);

- у компании недостаточно налогооблагаемых временных разниц, которые могли бы быть зачтены против налогооблагаемой прибыли.

В поправке объясняется порядок признания отложенного налогового актива в отношении нереализованного убытка, относящегося к долговым финансовым инструментам, учитываемым по справедливой стоимости.

Кроме того, поправка указывает, что балансовая стоимость актива не является эквивалентом будущей налоговой прибыли, а также что при сравнении вычитаемых временных налоговых разниц с будущей налогооблагаемой прибылью последняя может отличаться от суммы временных разниц на сумму налоговых вычетов, возникших из-за сторнирования указанных вычитаемых налоговых разниц. Другими словами, если временная разница, относящаяся к активу, будет сторнирована, то налоговая прибыль будет равна бухгалтерской. Это актуально для финансовых инструментов, оцениваемых по справедливой стоимости.

Базисом для всех выводов и разъяснений в поправке является то, что во всех рассматриваемых выше ситуациях появляется вычитаемая временная налоговая разница, независимо от того, есть ли у компании намерение удерживать долговой инструмент до момента погашения либо продать его.

Комитет МСФО по интерпретациям пришел к выводу, что балансовый метод расчета отложенных налогов, предусмотренный МСФО 12, не содержит ограничений о том, что при расчете будущей налоговой прибыли/убытка возмещаемой величиной актива должна считаться только его балансовая стоимость. Балансовый метод предполагает, что расчет временных разниц, которые представляют собой разницу между бухгалтерской и налоговой стоимостью активов и обязательств, проводится по состоянию на отчетную дату. Временные разницы при этом отражают оценочный налоговый эффект в будущем, однако этот налоговый эффект может измениться при изменении намерений компании в отношении способа распоряжения каким-либо своим активом. То есть временные налоговые разницы есть оценочная величина на отчетную дату, и она не обязательно отражает налоговый эффект от изменения намерений компании в будущем.

Согласно поправке, при расчете налогооблагаемой прибыли компания может исходить из того, что возмещаемая стоимость актива превышает его балансовую стоимость (и таким образом признать временную налоговую разницу), если есть высокая вероятность реализации актива по такой, более высокой стоимости и при этом актив не обесценен. Однако, прежде чем сделать такой вывод, необходимо учесть все имеющиеся факты.

Также в поправке сказано, что, чтобы определить, достаточно ли у компании будущей налогооблагаемой прибыли для полного использования вычитаемых временных налоговых разниц, необходимо сравнить общую сумму вычитаемых разниц с суммой будущей налогооблагаемой прибыли, уменьшенной на сумму вычетов из налога, полученных в результате сторнирования вычитаемых временных разниц. Другими словами, необходимо сравнить временные разницы с налогооблагаемой прибылью, очищенной от всех эффектов переоценки финансовых инструментов.

Поправка действует для отчетных периодов, начинающихся 1 января 2017 года, и должна применяться ретроспективно.

Таким образом, приказ Минфина вводит в действие на территории РФ новый стандарт по аренде, действие которого коснется практически всех компаний, поскольку у большинства из них как минимум есть договоры аренды офисных либо складских помещений. С вступлением в силу нового стандарта по аренде старый стандарт и все разъяснения, которые были с ним связаны, теряют силу. Нужно иметь в виду, что обязательным стандарт станет только с 2019 года, хотя добровольное применение возможно уже со дня опубликования приказа Минфина. Также приказом вводятся в действие поправки к стандартам, регулирующим расчет отложенных налогов и составление отчета о движении денежных средств. Указанные поправки носят специфический характер и не будут иметь массовых последствий.