МСФО и управленческий учет в условиях финансового кризиса: взгляд профессионального сообщества

Авторы публикации

Рожнова Ольга Владимировна

д. э. н., CAP, CIPA, профессор департамента бизнес-анализа и аудита Финансового университета при Правительстве Российской Федерации, научный редактор журнала "Корпоративная финансовая отчетность. Международные стандарты".

Обзор идей, мнений и практических советов, прозвучавших в докладах на первой практической конференции «МСФО и управленческий учет в условиях финансового кризиса», прошедшей в Москве 21–22 мая 2015 года. Конференция была организована издательским домом «Методология» при поддержке АССА, Фонда НСФО, ИПБ России.

В темах докладов отразились наиболее актуальные вопросы, которые волнуют в настоящее время бизнес-сообщество в целом и сообщество специалистов учетной сферы в частности.

Насколько востребована финансовая отчетность

Вопрос, который следует поставить на первое место, — насколько востребована финансовая отчетность и в частности финансовая отчетность российских компаний? Кто принимает на основании этой отчетности решения? Как обстоят дела у российских экономических субъектов с качеством отчетности по МСФО и результатами деятельности, представленными в этой отчетности за 2014 год, охарактеризовавшийся сложными экономическими условиями, которые непременно должны были сказаться на этих результатах?

Ответ на данный вопрос содержался в том или ином виде практически во всех докладах. Востребованность отчетности зависит от ее качества, она полезна, если позволяет пользователю почерпнуть действительно нужную ему информацию. Однако отчетность многих российских компаний далеко не всегда соответствует требованиям пользователей.

В докладе Аскольда Бирина (председателя Национального совета по стандартам финансовой отчетности Фонда НСФО) была проанализирована отчетная кампания 2014 года (на примере десяти крупнейших российских компаний). Анализ проводился по следующим раскрытиям в отчетности:

- характеристика экономической среды;

- изменения учетной политики (допущения);

- информация об изменении рейтингов;

- информация об обесценении активов;

- анализ чувствительности.

Выявленные особенности: недостаточно подробные раскрытия о неопределенности ситуации и возможности продолжения деятельности; отсутствие ожидаемого массового обесценения активов, подробного анализа признаков обесценения; свернутое раскрытие параметров моделей теста на обесценение активов. То есть качество отчетности многих предприятий не отвечает ожиданиям пользователей и разработчиков стандартов.

Большинство предприятий не считает важным для себя сделать отчетность максимально прозрачной. Они не стремятся использовать правило МСФО: если само предприятие считает, что пользователю для понимания описываемых явлений, событий, показателей необходима дополнительная информация, ее целесообразно представить, несмотря на то, что она не является обязательной к раскрытию согласно МСФО. В результате сами предприятия, выступая пользователями отчетности по отношению к другим экономическим субъектам, также не ждут от них отчетной информации, отвечающей качественным характеристикам, заданным МСФО. То есть возникает устойчивый стереотип поведения: «скрываю важное сам и считаю, что так делают все», — который перманентно воспроизводит кризис доверия.

В то же время отчетность по МСФО продолжает завоевывать новые позиции, о чем свидетельствуют выделенные Аскольдом Бириным

тенденции использования МСФО в России:

- МСФО становятся частью системы управления в крупнейших компаниях;

- государственные органы становятся заинтересованными пользователями отчетности в формате МСФО;

- интерес к отчетности со стороны неконтролирующих акционеров существенно ограничен существующей неопределенностью в оценках;

- прогнозирование становится самым чувствительным вопросом при формировании отчетности по МСФО.

Данные тенденции, в свою очередь, требуют от предприятий более внимательного подхода к качеству отчетной информации.

Манипулирование отчетностью в условиях кризиса

Указанные в докладе Аскольда Бирина негативные особенности отчетной кампании 2014 года наводят на размышления о возможном манипулировании отчетностью в условиях экономического кризиса. Экономический кризис создает благоприятную основу для роста кризиса доверия. Эта тема была рассмотрена Борисом Колмаковым (партнером, компания EY). Экономический кризис на развивающихся рынках связан со значительным увеличением различных видов рисков. В ответ на эти риски некоторые предприятия используют различного рода мошенничества.

Компанией EY было проведено исследование «Мошенничество и коррупция — легкий способ ускорить рост?» (Fraud and corruption — the easy option for growth?), которое показало следующее:

- 61 % респондентов отмечает широкое распространение коррупции на быстрорастущих рынках;

- 20 % компаний полагают, что реализация корпоративных политик в области противодействия взяточничеству и коррупции снижает их конкурентоспособность;

- 37 % респондентов согласны с тем, что компании зачастую завышают финансовые показатели;

- риски, связанные с мошенничеством, распространяются не только на быстрорастущие рынки;

- 26 % респондентов из числа руководителей высшего звена подтвердили, что слышали о преждевременном признании дохода, которое имело место в их организациях в прошлом году, — именно такое поведение оказалось в центре многих громких коррупционных скандалов;

- 21 % респондентов считает, что компании не раскрывают плохие новости о финансовых показателях всем участникам рынка.

Картина достаточно мрачная, подтверждающая опасения, что мошенничество и коррупция самовоспроизводятся, затрагивая всё новые экономические субъекты. Докладчик отметил в качестве основных причин манипуляций с финансовой отчетностью:

- недостатки в процессах управления и планирования:

- подмену понятий в ходе планирования деятельности;

- неоправданное использование показателей финансовой отчетности в качестве индикаторов достижений/недостатков деятельности;

- культуру погони за поощрениями, «тон сверху»:

- рейтинги и внешнее финансирование;

- вознаграждения и поощрения руководства, необоснованные показатели эффективности;

- попытки сокрытия информации и дезинформирования по всей

- вертикали управления, непрозрачность и непоследовательность в принятии решений, приверженность к смене управленческой модели;

- недоразвитость и слабость внешних институтов, в том числе инфраструктуры рынка — аудиторов, оценщиков, рейтинговых агентств, финансовых посредников.

Докладчиком отмечено, что фактически любой показатель финансовой отчетности может стать объектом манипулирования. Особое внимание следует уделить тому, что нерегистрация или задержка регистрации фактов хозяйственной деятельности — самый простой способ для искажения данных и благоприятная почва для реализации принципа «нет записи — нет проблемы с подделкой».

Наиболее важные правила для предотвращения манипулирования: плановые коэффициенты и нормативы (для регулируемых отраслей) должны выполняться при любом фактическом состоянии бизнеса; вознаграждение менеджменту ВСЕГДА должно быть обос-новано ростом показателя (или его улучшением).

Техника манипулирования, по мнению докладчика, заключается в следующем:

- искусственное создание условий для возникновения фактов хозяйственной деятельности (ускоренное признание выручки, замедление признания расходов; индукция сделок с одновременным сокрытием возникающих встречных обязательств);

- предвзятость суждений и оценок (агрессивная учетная политика; избыток внутренних моделей оценки стоимости, сроков, интерпретации фактов хозяйственной деятельности).

Борис Колмаков также обратил внимание на манипулирование с помощью настроек в ИТ-приложениях и ИТ-инфраструктуре бизнеса. В современных условиях такие манипулирования могут носить длительный характер и быть разрушительными для бизнеса.

В докладе Бориса Колмакова было показано, что кризис 2008–2009 годов, начавшийся с глобализации финансового риска, привел к глобализации регуляторного надзора в финансовой сфере. Регуляторное бремя сопутствует и кризисной ситуации в России в настоящее время. В качестве противодействия современным вызовам предлагается принять культуру комплаенса, позволяющую защититься от негативного воздействия регуляторов, сохранить репутацию на рынке. В современных кризисных условиях, когда, с одной стороны, регуляторное бремя возрастает, а, с другой стороны, для российских предприятий возможен уход с известных рынков и внедрение на новые, малоизученные рынки, комплаенс приобретает особое значение.

Взгляд рейтингового агентства на финансовую отчетность

Подтверждение низкому качеству отчетности и не совсем корректным действиям экономических субъектов при проведении отчетных кампаний в сложившихся кризисных условиях прозвучало в докладе «Взгляд рейтингового агентства Moody’s на финансовую отчетность в условиях кризиса» Елены Редько (младшего вице-президента Московского офиса Moody’s Investors Service). Доклад был посвящен отчетности финансовых институтов, что тем более вызывает беспокойство.

Докладчик отметила слабые места отчетности банков СНГ в период экономического кризиса: смена аудитора в пользу компаний «второго эшелона»; снижение качества кредитного портфеля. При смене аудитора возникает риск снижения качества отчетной информации, так как вероятно, что причина отказа от прежнего аудитора — в «невозможности договориться о применении определенных методологических и оценочных подходов». Необходимо обратить внимание на репутацию нового аудитора, характеристику его клиентов, провести анализ изменений, произошедших в отчетности после смены аудитора, например сокращения объема раскрытия в «чувствительных точках», изменений в учетной политике. В качестве примера Елена Редько привела случай аудиторского мнения с оговоркой в отношении финансовой отчетности банка «Уралсиб», подготовленной в соответствии с требованиями МСФО за 2014 год:

Обратим внимание, что, как отмечал в своем докладе Аскольд Бирин, в данном примере отчитывающийся субъект обесценения активов (финансовых активов и гудвилла) не выявил.

Помимо смены аудитора, высокий риск снижения качества отчетности несут в себе операции со связанными сторонами, поскольку при таких операциях система риск-менеджмента не влияет на принятие решений; инструментарий банка при работе с проблемной «связанной» задолженностью ограничен; имеется история дефолтов банков с высокой долей сделок «с заинтересованностью».

Елена Редько также выделила краеугольную проблему качества отчетности: отчетность увеличивается в объемах, но при этом отчитывающийся субъект не становится более прозрачным. Хотя способы повышения транспарентности не являются тайной. Например, для того чтобы сделать прозрачным корпоративный кредитный риск в период кризиса, необходимо: своевременно делать раскрытия в финансовой отчетности, представлять пользователям информацию в примечаниях к отчетности о связанных сторонах, кредитах и займах, ковенантах; представлять сопровождающую информацию (пресс-релиз, презентацию, конференц-звонок); продвигать систему и практику корпоративного управления.

Влияние политических событий на подготовку отчетности

Мария Суконкина (партнер, руководитель группы методологии аудита БДО Юникон) в своем докладе «Влияние политических событий на подготовку отчетности по МСФО» рассмотрела составляющие сложной экономической ситуации, существующей в России в настоящее время, и одновременно показала практически все наиболее сложные проблемы, возникающие в связи с этим у бухгалтеров (у компаний) и аудиторов.

Мария Суконкина выделила следующие политические и экономические события 2014 года:

- введение внешних санкций со стороны США и ЕС в отношении:

- ряда физических лиц;

- компаний, контролируемых этими физическими лицами;

- ряда отраслей и технологий;

- ряда финансовых операций некоторых компаний и финансовых институтов на внешних рынках, в том числе привлечения финансирования;

- прочие экономические и политические события:

- ответные санкции России (эмбарго на импорт продукции сельскохозяйственного назначения);

- падение цен на нефть;

- девальвация рубля;

- резкое повышение ставки рефинансирования ЦБ РФ в декабре 2014 года;

- военные действия в Украине (потеря активов, ограничение доступа к активам).

Прямые последствия этих событий, влияющие на финансовое положение и результаты деятельности российских предприятий и состояние экономики в целом:

- ограничения на импорт/экспорт некоторых видов продукции и технологий;

- невозможность рефинансирования внешнего долга;

- потенциальные ограничения для российских и иностранных руководителей в исполнении ими своих профессиональных функций;

- прекращение поставок технологий (например, для добычи газа на шельфе), сокращение добычи нефти и газа.

Косвенные последствия:

- дефицит сырья и рост цен, ускорение инфляции;

- повышение стоимости заимствований на внутреннем рынке;

- снижение покупательского спроса;

- понижение странового рейтинга России;

- сокращение инвестиционных программ;

- кризис ликвидности (потребность в государственной финансовой помощи);

- потребность в диверсификации рынков сбыта;

- снижение объемов бизнеса, вплоть до прекращения деятельности.

В докладе был сделан анализ состояния отдельных отраслей, наиболее ощутивших последствия кризиса: добывающая промышленность, автопром, транспорт, розничная торговля, банковская система, СМИ, туризм.

Воздействие всего перечисленного на отчетность по МСФО Мария Суконкина рассмотрела в трех направлениях:

- соблюдение принципа непрерывности деятельности;

- влияние на конкретные показатели отчетности (определение справедливой стоимости; обесценение активов / резервы под обесценение; влияние изменения валютных курсов; соблюдение ковенантов по займам и риск реклассификации задолженности; реклассификация финансовых инструментов);

- влияние на объем и содержание раскрытий и пояснений.

Отметим также, что, по мнению докладчика, в кризисных условиях, наряду с раскрытиями о непрерывности деятельности и рисках, необходимы еще и такие раскрытия, как раскрытия по операционной среде, по бенефициарам (в том числе попавшим под санкции).

Исследование этих направлений, проведенное докладчиком, можно расценить как ответ на второй глобальный вопрос, обсуждавшийся на конференции: что делать в сложившейся сложной экономической ситуации составителям отчетности по МСФО, бухгалтерам, аудиторам, компаниям?

О принципе непрерывности деятельности

Первое из трех направлений нашло развитие в докладе Аллы Красниковой (начальника департамента консолидированной отчетности и бюджетирования ООО «Руссдрагмет») и Анны Яговцевой (заместителя начальника департамента консолидированной отчетности и бюджетирования ООО «Руссдрагмет») «Принцип непрерывности деятельности. Обоснование и применение в 2015 г.». Отметим, что пока экономическая ситуация не улучшилась настолько, чтобы можно было забыть об этом основополагающем принципе. В отчетности за 2015 год также придется подтверждать его выполнение. Доклад Аллы Красниковой и Анны Яговцевой носил практический характер, в нем было показано, как обосновать принцип непрерывности деятельности, как подготовиться к вопросам аудиторов, как раскрывать информацию о значительных неопределенностях и возможных негативных событиях.

Наиболее важные факторы, которые нужно исследовать, — это, по мнению докладчиков, значительное изменение выручки, изменение условий кредитования, рост оборачиваемости дебиторской и кредиторской задолженности, риски компании, сокращение внеоборотных активов, значительная доля операций со связанными сторонами, отрицательные чистые активы.

Бухгалтерам могут помочь в работе практические советы докладчиков по подготовке к аудиту выполнения принципа непрерывности деятельности:

- документировать регулярную оценку принципа непрерывности деятельности компании;

- подтверждать решения относительно будущего компании решениями совета директоров и комитетов;

- регулярно анализировать план-факт и объяснять существенные расхождения;

- указывать все существенные неопределенности относительно будущего компании;

- постоянно контролировать соблюдение ковенантов;

- контролировать соблюдение норм местного законодательства и требований биржи.

Три направления, выделенные Марией Суконкиной, взаимосвязаны: первое направление отражается и в третьем — раскрытиях. Мария Суконкина называет следующие раскрытия, которые должны быть сделаны в отношении принципа непрерывности деятельности:

- факторы, которые привели к снижению прибыльности, падению выручки и, возможно, убытку;

- характер этих факторов (временный или постоянный);

- информация об ожидаемых положительных изменениях, например снижение ставки рефинансирования после отчетной даты;

- степень вовлеченности компании во внешнеэкономическую деятельность, то есть степень подверженности режиму санкций и иных ограничений;

- способы самофинансирования деятельности и преодоления трудностей компании:

- продажа активов;

- продажа части бизнеса;

- адекватные бизнес-планы, бюджеты, прогнозы;

- сокращение расходов;

- поддержка акционеров;

- доступ к источникам финансирования.

Вопросы обесценения активов

Основной вопрос, связанный с обесценением, — можно ли экономическую ситуацию 2014 года автоматически считать признаком наличия возможного обесценения?

Проблемы обесценения активов рассматривались на конференции в нескольких докладах.

По мнению Анастасии Терехиной (менеджера департамента аудита АО «Мазар»), вопросы оценки величины обесценения финансовых и нефинансовых активов были главными при подготовке отчетности за 2014 год. В докладах прозвучали практические советы по проведению теста на обесценение. Так, докладчик рекомендует при выборе ставки дисконтирования учитывать, что в условиях кризиса не вполне корректно отражает текущую ситуацию:

- ставка дисконтирования, равная средней стоимости капитала компании;

- стоимость ранее полученных кредитов;

- историческая информация о курсе валюты.

Целесообразно использовать:

- настоящую среднюю ставку по отрасли;

- текущую и прогнозную ставку по кредитам крупнейших банков;

- несколько сценариев курса валюты.

Также следует уделить особое внимание выявлению индикаторов обесценения, суждениям руководства о величине убытка от обесценения, наличию данных, указывающих на негативное изменение в статусе погашения задолженности, оценке влияния негативных национальных и местных экономических условий, которые коррелируют с невыполнением обязательств по активам.

Если нет возможности корректно посчитать и отразить сумму убытка от обесценения, Анастасия Терехина советует раскрыть в примечаниях к отчетности информацию о возможных убытках от обесценения, чтобы подготовить пользователя отчетности к тому, что в следующих периодах при прояснении ситуации он может увидеть негативные финансовые последствия каких-либо событий.

Дмитрий Вайнштейн (партнер, руководитель группы международной финансовой отчетности компании EY) подробно осветил проблему обес-ценения финансовых инструментов в соответствии с правилами IFRS 9.

Модель ожидаемых кредитных потерь состоит в следующем: резерв на ожидаемые кредитные потери (ОКП) корректируется на каждую отчетную дату раздельно по ОКП, которые могут возникнуть вследствие невыполнения обязательств в течение ближайших 12 месяцев, и ОКП, которые ожидаются на протяжении срока действия финансового инструмента в результате всех возможных событий дефолта.

В первом случае для признания процентного дохода используется эффективная процентная ставка, начисляемая на балансовую стоимость до вычета резерва, во втором случае — при увеличении кредитного риска, снижении рейтинга и кредитном обесценении активов — эффективная процентная ставка, начисляемая на амортизированную стоимость (балансовая стоимость за вычетом резерва).

Понятие «дефолт» не определено в стандарте. Существует опровержимое допущение о том, что 90 дней просрочки составляют событие дефолта.

Докладчик отметил важность определения момента изменения между 12-месячными ОКП и ОКП за весь оставшийся срок. Оно должно основываться на изменении в риске возникновения дефолта, а не на изменении ОКП (залог в данном вопросе не учитывается), устанавливаться до возникновения дефолта и до индивидуального обесценения. Также Дмитрий Вайнштейн подчеркнул, что правилами IFRS 9 предусматривается необходимость проведения компанией многофакторного и целостного анализа на основе всей разумной и подтверждаемой информации, относящейся к индивидуальному инструменту или портфелю, доступной без несоразмерных затрат и усилий. В заключение для применения компаниями был предложен план перехода на МСФО (IFRS) 9 в части учета обесценения.

Опытом определения справедливой стоимости в условиях кризисных явлений поделился Александр Лопатников (управляющий директор American Appraisal (AAR), Inc.). Докладчик отметил следующие проблемы, возникающие в подобных условиях:

- волатильность снижает ликвидность рынков, увеличивается спред между ценами спроса и предложения;

- разница динамики цен сырья и акций сырьевых компаний — максимальна;

- способность инвесторов предсказывать ближайшее будущее в периоды волатильности минимальна;

- «бегство в качество» — индикатор «ограниченной рациональности».

При выборе метода измерения справедливой стоимости при наличии таких проблем докладчик рекомендовал принимать во внимание:

- уместность используемого метода;

- качество данных;

- количество данных;

- степень использования допущений;

- разброс показателей;

- чувствительность к изменению исходных предположений.

Александр Лопатников обратил внимание на то, что цена выхода не должна пониматься как ликвидационная стоимость, ее следует трактовать как цену, которую бы согласился заплатить участник рынка, который также намеревается использовать актив или исполнить обязательство.

В докладе был поставлен волнующий всех вопрос о том, насколько справедлива стоимость российских активов сегодня, и сделан анализ возможных ответов. В заключение докладчик высказал мнение, которое характерно для многих специалистов, но услышать которое, тем не менее, важно всем, чтобы разделить его с другими: в период неопределенности на рынке измерять справедливую стоимость сложно не только консультантам, но и инвесторам. Также Александр Лопатников обратил внимание на два важных момента, которые следует учитывать при определении справедливой стоимости:

- в периоды высокой волатильности измерение справедливой стоимости, по сути, представляет собой тест на разумность значения внутри диапазона;

- «спотовые» индикаторы рынка акций — не лучший ориентир стоимости активов с длительными сроками службы.

Управление рисками

- Ценные практические советы можно было услышать в докладе Елены Асадовой (директора PwC в России) «Особенности раскрытия информации о валютных рисках в соответствии с МСФО в условиях финансовой нестабильности». Елена Асадова назвала следующие области, требующие улучшения раскрытий о рисках:

- система количественной оценки рисков;

- мониторинг эффективности мер, направленных на снижение рисков;

- процедуры, предотвращающие избыточную концентрацию рисков;

- раскрытие по структуре и организация риск-менеджмента.

В докладе было отмечено, что в условиях продолжающейся волатильности пользователи и регуляторы ожидают раскрытия информации о следующих изменениях на рынке и их эффекте на финансовую отчетность:

- укрепление курса рубля на фоне высокой волатильности;

- снижение ключевой ставки;

- рост цен на нефть;

- снижение кредитных рейтингов.

Константин Суплатов (директор, руководитель практики консультационных услуг в области казначейских и товарно-сырьевых операций PwC в России) рассмотрел новые требования к управлению рисками на современной стадии развития экономики. Риски, с которыми сталкивается компания, были представлены на карте рисков:

- бизнес-риски компания принимает в процессе своей деятельности для того, чтобы обеспечить финансовый результат;

- рыночными и кредитными рисками компания управляет, чтобы оптимизировать их влияние на финансовые результаты основной деятельности;

- операционные риски компания стремится исключить.

Охарактеризовав риски, Константин показал модели управления рисками, в том числе подробно рассмотрел модели управления валютным риском и роль казначейства при реализации каждой из моделей.

Докладчик рекомендовал в процессе управления риском выделять следующие этапы:

- идентификация природы и источников риска, с которым сталкивается компания;

- использование моделей для количественной оценки риска;

- моделирование потенциального влияния риска на финансовые результаты компании;

- определение целей и желаемых результатов процесса управления риском;

- разработка подхода к управлению риском: определение инструментов, распределение ролей и создание нормативных документов;

- внедрение утвержденного подхода;

- мониторинг внедренного подхода для оценки соответствия поставленным целям.

Для управления валютным риском докладчиком были предложены внутренние и внешние инструменты.

Как повысить эффективность работы,

используя учетно-отчетный инструментарий

Из второго вопроса вытекает третий вопрос, который можно обобщенно сформулировать так: как повысить эффективность работы компании в сложившихся условиях, используя учетно-отчетный инструментарий?

Как повысить эффективность подразделения «МСФО», Наталья Сурова (начальник управления отчетности, вице-президент финансового департамента ОАО «Банк ВТБ») рассказала на примере ОАО «Банк ВТБ». Она отметила основные задачи, которые решаются управлением отчетности ОАО «Банк ВТБ»: подготовка финансовой отчетности, подготовка управленческой отчетности, ответы на нерегламентированные запросы. Главным для успешного решения поставленных задач, по мнению Натальи Суровой, является гармоничное сочетание трех ключевых составляющих:

- идеологии (корпоративной культуры),

- человеческого фактора,

- технологии.

Источниками проблем могут стать:

- сложность (структура группы, структурированные операции, модели оценки, сбор и обработка информации);

- избыточность (слишком низкий уровень существенности, добровольные раскрытия, дублирование функций);

- неопределенность (сроки и формат взаимодействия, требования к отчетности, позиция проверяющего, нововведения);

- квалификация (команда, смежники, проверяющие).

Умение правильно установить и разрешить проблемы позволило управлению отчетности добиться значительных результатов — срок подготовки отчетности в формате МСФО в 2014 году составил 99 дней. Группа ВТБ закрывает ежемесячную консолидированную отчетность на 15-й рабочий день и предоставляет руководству в виде презентации на 17-й рабочий день. В связи с этим приобретают особую ценность советы докладчика:

- структурировать совместную работу (проводить проактивное обсуждение ключевых событий и сделок и регулярные статус-встречи, еженедельно или чаще — по необходимости (с обязательным ведением протоколов); выработать совместный план с четким распределением ролей, ответственных и сроков; обсуждать проблемы, искать решения, разрабатывать детальный план реализации действий — краткосрочный и долгосрочный; анализировать результаты работы за период; координировать процесс, решать проблемы оперативно, выполнять правило 24 часов);

- сделать нормой профессионализм и взаимное доверие;

- управлять изменениями (учитывать при планировании степень готовности всего коллектива к кардинальным изменениям технологий и способов взаимодействия внутри команды).

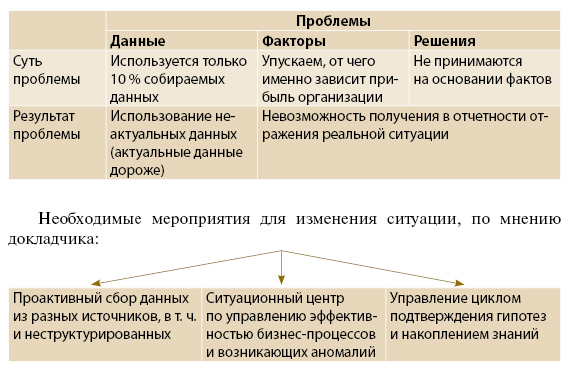

Алексей Благирев (директор по развитию систем аналитики и отчетности банка «Открытие») предложил новый взгляд на отчетность в своем докладе.

Три ключевые проблемы, выделенные докладчиком:

Необходимо составить и вести реестр вопросов по аномалиям, реестр бизнес-процессов (для регулярного принятия решений и их поддержки), создать и описать модель анализа (модель метрик и измерений, в которой метрики имеют значения), установить требования к SLA (четко заданное время и строгие требования по качеству данных).

Эти предложения прежде всего направлены на управленческий учет, но вполне применимы и к финансовой отчетности.

МСФО и управленческий учет: взаимосвязь и различия

Взаимосвязь отчетности по МСФО и управленческой отчетности по-разному оценивается специалистами. Некоторые считают, что отчетность по МСФО (и данные соответствующего учета) вполне может использоваться для управления компанией; другие полагают, что для принятия управленческих решений следует использовать более обширную и несколько иную по содержанию и форме информацию. Руслан Голованов (директор департамента МСФО ООО «РосКорп»), поддерживая первую группу специалистов, отразил свою точку зрения в докладе «Как, отказавшись от самостоятельной управленческой отчетности, планировать по МСФО. Плюсы и минусы, практика внедрения». Прежде всего, для ведения управленческого учета на основе МСФО, по мнению Руслана Голованова, необходимо: существенно сократить срок подготовки МСФО-отчетности; использовать понятия «активы», «обязательства», «капитал», «доходы», «расходы» в трактовке МСФО; добавить необходимые аналитики, в том числе для немонетарных активов.

Для оптимизации процесса формирования отчетности в формате МСФО целесообразно использовать таксономию. О том, как это сделать профессионально, рассказал Виталий Авдеев (создатель Audit-it.ru, программ для финансового анализа и составления отчетности по МСФО) в докладе «Таксономия как источник идеальных форм отчетности по МСФО».

Не менее ценные рекомендации по автоматизации управленческого учета были сделаны Екатериной Киселевой (старшим финансовым менеджером ООО «Херст Шкулев Медиа») в докладе «Автоматизация управленческого учета». Екатерина поделилась практическим опытом автоматизации управленческого учета в своей компании. Результат — использование единой корпоративной системы во всех компаниях группы; снижение затрат в региональных компаниях на внедрение и поддержание информационных систем; повышение надежности, прозрачности бухгалтерских и отчетных данных; стандартизация бизнес-процессов; автоматизация налогового учета для налога на прибыль; автоматизация управленческого учета.

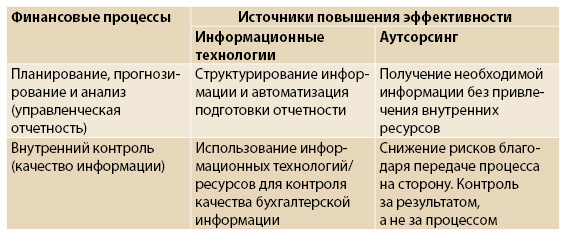

Повышение эффективности финансовой службы компании осветил в своем выступлении Алексей Башуров (эксперт по финансовым процессам). Он полагает, что успешное решение данного вопроса требует:

- поиска недозагруженных ресурсов (ИТ, сотрудники, поставщики);

- концентрации на изменениях, позволяющих быстро почувствовать результат.

Скрытые резервы эффективности следует искать в ИТ и аутсорсинге.

Для каждого источника повышения эффективности Алексей показал, каким образом следует действовать компании. В общем виде план действий таков:

- рассмотреть ситуацию до изменений;

- выделить имеющиеся проблемы;

- установить перечень изменений;

- определить ожидаемую результативность изменений.

Далее на практических примерах были рассмотрены различные случаи, представленные в таблице поиска скрытых резервов повышения эффективности финансовых процессов.

Изменение бизнес-моделей компании

Татьяна Гаврилюк (экс финансовый директор ООО «Роллс-Ройс Интернешнл») отметила в своем докладе, что в России сложившаяся экономическая ситуация характеризуется тремя кризисами: структурным кризисом, кризисом геополитики, падением спроса. В таких условиях компании может потребоваться реструктуризация. Для установления факта необходимости реструктуризации следует провести анализ факторов среды функционирования компании: политических, экономических, экологических, социальных, технологических, юридических.

Компания должна, так же как и по другим направлениям деятельности (маркетинговому, финансовому, производственному, кадровому и др.), разрабатывать стратегию в области реструктуризации. Управление проектом реструктуризации было продемонстрировано докладчиком на примере бизнеса одной из международных компаний в России. По мнению Татьяны, ключевыми факторами успеха проекта реструктуризации следует считать:

- содействие со стороны руководства компании, постоянное участие в работе;

- координацию стратегии с целями реструктуризации;

- качество плана действий, состав проектной команды, качество контроля;

- качество методологии и соблюдение ее требований;

- эффективность управления изменениями.

Выводы

С одной стороны, в сложной экономической ситуации проявляются недостатки в правилах формирования отчетности и становится более очевидным невыполнение предприятиями требований стандартов. С другой стороны, возникающие проблемы заставляют разработчиков стандартов совершенствовать эти стандарты, а предприятия — оптимизировать процесс ведения учета и формирования отчетности. В докладах, прозвучавших на конференции, были рассмотрены основные тенденции, сложившиеся в настоящее время в бизнес-сообществе России:

- нацеленность бизнеса на отчетность в формате МСФО при понимании того, что многие субъекты экономики не обеспечивают должное качество такой отчетности;

- подход к отчетности и организации процесса ее формирования с позиции получения максимальных выгод от отчетности, постановка задачи по повышению эффективности отчетности по МСФО;

- многофункциональный подход к отчетности по МСФО, использование такой отчетности для управленческого учета;

- обеспокоенность недостаточной востребованностью финансовой отчетности в стране;

- поиск инновационных путей для совершенствования учетных процессов, финансовой и управленческой отчетности.