Проект международной структуры интегрированной отчетности. Часть 3

ПЕРЕЙТИ К ЧАСТИ 1

ПЕРЕЙТИ К ЧАСТИ 2

Материал публикуется на основе консультационного проекта

международной структуры интегрированной отчетности (IR).

Официальный текст стандарта опубликован на сайте

Международного совета по интегрированной отчетности www.theiirc.org.

Официальный перевод стандарта опубликован на сайте www.ir.org.ru.

5. Подготовка и презентация

5.1. В настоящей главе даны рекомендации, которые помогут организациям внедрить ведущие принципы и структурные элементы. В ней рассматриваются следующие темы:

A. Периодичность отчетности.

B. Процесс определения существенности.

C. Отражение в отчетности существенных вопросов.

D. Участие лиц, наделенных управленческими функциями.

E. Достоверность.

F. Временные рамки для краткосрочной, среднесрочной и долгосрочной отчетности.

G. Граница отчетности.

H. Агрегирование и дезагрегирование.

I. Использование технологий.

5A. Периодичность отчетности

5.2. Процесс подготовки интегрированной отчетности должен применяться постоянно в отношении всех соответствующих отчетов и элементов информационного взаимодействия, включая работу с аналитиками и раздел веб-сайта организации, посвященный отношениям с инвесторами. Кроме того, предполагается, что ежегодно будет готовиться самостоятельный интегрированный отчет в соответствии с законодательно установленным циклом представления финансовой отчетности.

5B. Процесс определения существенности

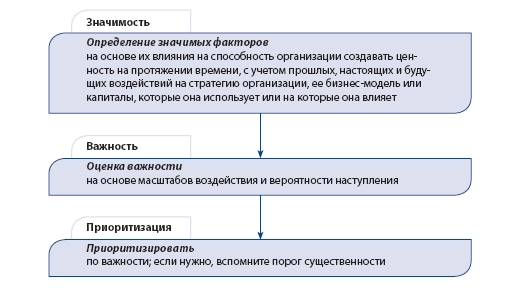

5.3. На рис. 5 представлен процесс определения существенности.

Рис. 5. Иллюстрация процесса определения существенности

Определение значимых фактов

5.4. Значимые факты — это те факты, которые оказывают прошлое, настоящее или потенциальное будущее воздействие на способность организации создавать ценность на протяжении времени. Это определяется путем рассмотрения воздействия на стратегию организации, ее бизнес-модель или на капиталы, которые она использует или на которые она влияет.

5.5. Важно не упустить долгосрочные факты. Факты, которые относительно просто учесть в краткосрочной перспективе, но которые, если их оставить без внимания, могут оказывать все более разрушительное действие и с которыми становится все труднее справиться в будущем, необходимо включить в группу значимых фактов. Факты не исключаются на том основании, что организация не желает учитывать их или не знает, как поступить с ними.

Оценка важности

5.6. Не все значимые факты будут сочтены существенными; для того чтобы факт был включен в интегрированный отчет, он должен быть достаточно важным с точки зрения его известного или потенциального воздействия на создание ценности.

Оценка масштаба воздействия

5.7. Масштаб оценивается на основании рассмотрения вопроса о том, является ли воздействие данного факта на стратегию организации, ее бизнес-модель и капиталы на протяжении времени настолько значительным, что он может значительно повлиять на оценку способности организации создавать ценность в краткосрочном, среднесрочном и долгосрочном периоде. Для этого требуется профессиональное суждение и будет зависеть от характера рассматриваемого факта.

5.8. Оценка масштабов воздействия определенного факта не предполагает, что потребуется количественная оценка его последствий. В зависимости от характера определенного факта здесь может быть более применима качественная оценка. Понимание точки зрения соответствующих заинтересованных сторон исключительно важно для этой оценки, поскольку действия заинтересованных сторон могут повлиять на способность организации создавать ценность на протяжении времени.

5.9. При оценке масштабов воздействия организация рассматривает:

• количественные и качественные факторы;

• финансовые, операционные, стратегические, репутационные и нормативные перспективы такого воздействия;

• область воздействия (внутреннее или внешнее для организации);

• сроки воздействия.

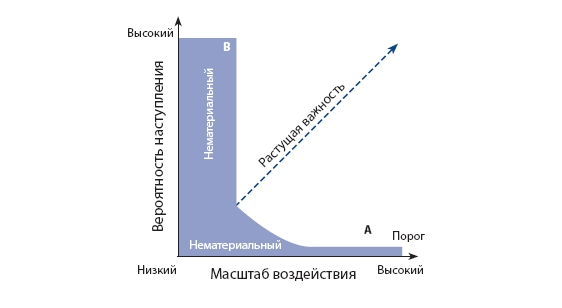

Оценка вероятности наступления

5.10. В случаях когда существует неопределенность в отношении того, будет ли какой-либо факт иметь место (например, он может произойти в будущем или может иметь потенциальное будущее воздействие), при оценке его важности учитываются и его масштаб, и вероятность его наступления.

5.11. Факты с высокой вероятностью наступления и серьезными последствиями в большей степени влияют на оценки, чем факты с более низкой вероятностью наступления или с меньшими последствиями. Как показано на рис. 6, важность факта с серьезными последствиями и низкой вероятностью наступления (точка А) выше, чем важность факта с высокой вероятностью наступления и меньшими последствиями (точка В), поскольку первые факты в случае их наступления могут серьезно затронуть способность организации создавать ценность на протяжении времени.

Рис. 6. Оценка важности

Приоритизация существенных фактов

5.12. После того как группа существенных фактов определена, устанавливается их приоритетность на основе их важности с точки зрения известного или потенциального масштаба воздействия на создание ценности на протяжении времени. Это помогает сосредоточиться на наиболее важных фактах при определении того, как они отражаются в отчете, и при необходимости пересмотреть порог существенности и еще больше сузить группу этих фактов.

Раскрытие информации

5.13. В соответствии с требованиями, указанными в п. 4.5, в интегрированном отчете необходимо раскрывать организационный процесс определения существенности. В него включаются:

• описание процесса, использованного для выявления значимых фактов и сужения их до существенных фактов (включая определение того, как были установлены информационные потребности основных предполагаемых пользователей отчета);

• определение ключевого персонала, задействованного в выявлении и приоритизации существенных фактов;

• определение роли лиц, наделенных управленческими функциями, в этом процессе.

5C. Отражение в отчетности существенных вопросов

5.14. Для определения надлежащего отражения информации о существенных фактах в интегрированном отчете применяется профессиональное суждение. Для этого их необходимо рассмотреть с разных точек зрения, как внутренних, так и внешних, чему способствует регулярное взаимодействие с основными предполагаемыми пользователями отчета (см. также п. 3.27).

5.15. При учете характера существенного факта организация рассматривает предоставление:

• важнейшей информации, такой как:

— объяснение данного факта и его воздействия на стратегию организации, ее бизнес-модель или капиталы;

— значимое взаимодействие и взаимозависимость, что позволяет понять причины и следствия;

— взгляд организации на данный факт;

— действия для управления этим фактом и то, насколько они были эффективны;

— степень контроля организации над этим фактом;

— раскрытие количественной и качественной информации, включая сравнительные данные за предыдущие периоды и целевые показатели на будущие периоды.

• Если имеется неопределенность в отношении какого-либо факта, то необходимо раскрыть информацию о такой неопределенности, например:

— объяснение неопределенности;

— спектр возможных результатов и связанных с ними допущений и вероятностей;

— степень уверенности или уровень доверия, связанный с предоставленной информацией.

• Если установлено, что определить важнейшую информацию о данном факте невозможно, то необходимо раскрыть это и указать причину.

5.16. В зависимости от характера факта может потребоваться его отдельное представление в интегрированном отчете или его рассмотрение в связи с разными структурными элементами.

5D. Участие лиц, наделенных управленческими функциями

5.17. Лица, наделенные управленческими функциями, несут конечную ответственность за то, как стратегия, управление, деятельность и перспективы организации ведут к созданию ценности на протяжении времени. Они отвечают за обеспечение эффективного руководства и принятие решений в отношении интегрированной отчетности, включая определение сотрудников, активно задействованных в процессе подготовки интегрированной отчетности, и надзор за ними (например, в отношении лиц, задействованных в определении существенных фактов и занятых сбором, накоплением, оценкой и отражением в отчете существенной информации).

5.18. В интегрированном отчете необходимо определить орган управления, который исполняет надзорные обязанности в отношении интегрированной отчетности. Также сюда может включаться заявление этого органа в отношении следующих вопросов:

• признание своей ответственности за обеспечение целостности интегрированного отчета;

• указание, что они приложили коллективные усилия для подготовки интегрированного отчета и содержащейся в нем информации;

• их мнение или заключение о том, что отчет представлен в соответствии со Структурой.

5E. Достоверность

5.19. Организации используют разные внутренние механизмы, для того чтобы заверить лиц, наделенных управленческими функциями, в том, что в интегрированный отчет включена полная и надежная информация. У организаций существуют системы внутреннего контроля, которые могут включать функцию внутреннего аудита или аналогичную функцию, в рамках процесса управления информацией, ее проверки и включения в отчеты. Они важны для целостности и достоверности интегрированного отчета. Организации также могут осуществлять такие мероприятия, которые говорят о качестве или уровне деятельности, как проверка деятельности или оценка соответствия установленным нормам.

5.20. Кроме того, организации могут стремиться к получению независимого внешнего заверения для повышения достоверности своих отчетов. Независимое внешнее заверение также может давать подтверждение, дополнительно к применению внутренних механизмов, лицам, наделенным управленческими функциями.

5.21. Структура предусматривает критерии отчетности, по которым организации и лица, дающие заверение, оценивают соблюдение требований в отчете; однако она не предусматривает протоколы проведения проектов по заверению исполнения.

5F. Временные рамки для краткосрочной, среднесрочной и долгосрочной отчетности

5.22. Учитывая характер вопросов, которые должны рассматриваться в интегрированной отчетности, будущий временной отрезок, рассматриваемый при подготовке интегрированного отчета, обычно является более длительным, чем это применимо к некоторым другим формам отчетности. Длительность каждого временного отрезка для краткосрочного, среднесрочного и долгосрочного периода определяется организацией на основании ее коммерческого и инвестиционного цикла, ее стратегии и законных нужд, интересов и ожиданий ее заинтересованных сторон. Соответственно, нет единого ответа в отношении длительности каждого периода.

5.23. Временные рамки различаются следующим образом:

• по отраслям и секторам (например, стратегические цели в автомобильной промышленности обычно охватывают два цикла модели, которые длятся от восьми до десяти лет, в то время как в технологической отрасли временные рамки могут быть значительно короче);

• по характеру определенных вопросов (например, некоторые вопросы, затрагивающие природный, а также социальный и связной капитал, могут быть весьма долгосрочными по своей природе).

5.24. Продолжительность каждого отчетного периода и причина выбора такой продолжительности раскрываются в интегрированном отчете и могут повлиять на характер раскрываемой информации. Например, поскольку на вопросы более долгосрочного характера больше влияет неопределенность, информация о них может быть более качественной по своей природе, в то время как информация о более краткосрочных вопросах больше подходит для количественной оценки или даже для монетизации.

5G. Граница отчетности

5.25. В интегрированном отчете должна быть определена граница отчетности и даны объяснения, как она была определена. Определение границы для интегрированного отчета имеет два аспекта:

• граница, которая используется для финансовой отчетности (т. е. компания, представляющая финансовую отчетность);

• возможности, риски и результаты, относимые на другие компании/заинтересованные стороны или связанные с ними, выходящие за пределы компании, представляющей финансовую отчетность, которые оказывают существенное воздействие на способность компании, представляющей финансовую отчетность, создавать ценность на протяжении времени.

5.26. Компания, представляющая финансовую отчетность, является центром для границы отчетности, поскольку:

• именно в компанию, представляющую финансовую отчетность, инвестируют средства и, следовательно, нуждаются в информации о ней поставщики финансового капитала, основные предполагаемые пользователи интегрированного отчета;

• использование компании, предоставляющей финансовую отчетность, позволяет сделать так, чтобы информация, представленная в финансовой отчетности, служила опорой или контрольной точкой, с которой может быть надлежащим образом связана другая информация в интегрированном отчете.

5.27. На рис. 7 представлены компании/заинтересованные стороны, которые рассматриваются при определении границы отчетности.

Рис. 7. Представление компаний/заинтересованных сторон, которые рассматриваются при определении границы отчетности

Компания, представляющая финансовую отчетность, — контроль и значительное влияние

5.28. В широком смысле компания, представляющая финансовую отчетность, определяет, какие дочерние компании, совместные предприятия и операции с ассоциированными компаниями, а также связанные с ними события включаются в финансовый отчет организации. Компания, представляющая финансовую отчетность, определяется в соответствии с применимыми стандартами финансовой отчетности и основана на концепции контроля или значительного влияния. С учетом этого центрального аспекта границы отчетности:

• существенные возможности, риски и результаты, относимые на другие компании или связанные с ними, включаемые в компанию, представляющую финансовую отчетность, отражаются в интегрированном отчете организации;

• информация готовится или сверяется на том же основании, что и соответствующая информация, содержащаяся в финансовой отчетности организации, с точки зрения

i) охватываемых компаний и

ii) использованных методов оценки и временных рамок.

Возможности, риски и результаты

5.29. Второй аспект определения границы отчетности относится к определению возможностей, рисков и результатов, имеющих отношение к компаниям/заинтересованным сторонам или связанным с ними, которые выходят за пределы компании, представляющей финансовую отчетность, и оказывают существенное воздействие на способность компании, представляющей финансовую отчетность, создавать ценность на протяжении времени.

5.30. При определении и включении в отчет существенных фактов в отношении этого второго аспекта границы отчетности учитывается следующее:

• Возможности, риски и результаты, имеющие отношение к компаниям/заинтересованным сторонам или связанные с ними, включаются в интегрированный отчет организации в тех случаях, когда они оказывают существенное воздействие на способность компании, представляющей финансовую отчетность, создавать ценность в краткосрочном, среднесрочном или долгосрочном периоде.

• Такие другие компании/заинтересованные стороны могут быть «связанными сторонами» для целей финансовой отчетности, но обычно понимаются шире, с включением в них других компаний/заинтересованных сторон.

• Цель заключается не в том, чтобы выявить компании для их включения в границу отчетности, а в том, чтобы выявить возможности, риски и результаты, которые существенно влияют на способность компании, представляющей финансовую отчетность, создавать ценность. Компании/заинтересованные стороны в составе этой части границы отчетности связаны с компанией, представляющей финансовую отчетность, не в силу контроля или значительного влияния, а по характеру и близости их возможностей, рисков и результатов. Например, если практика трудовых отношений в отрасли организации существенна для способности организации создавать ценность, то может быть существенна и практика трудовых отношений поставщиков.

• Практические вопросы могут ограничивать характер и объем информации, представляемой в интегрированном отчете.

Например:

— наличие надежных данных в отношении компаний, которые не контролирует компания, представляющая финансовую отчетность;

— изначальная неспособность выявить все возможности, риски и результаты, которые будут оказывать существенное воздействие на способность компании, представляющей финансовую отчетность, создавать ценность, особенно в долгосрочной перспективе.

В интегрированном отчете следует раскрыть такие ограничения, а также действия, предпринимаемые для их преодоления.

5H. Агрегирование и дезагрегирование

5.31. Каждая организация определяет уровень агрегирования (например, по стране, дочерним компаниям, подразделениям или объектам) представляемой информации, соответствующий ее обстоятельствам. Сюда включается соотнесение усилий, необходимых для дезагрегирования (или агрегирования) информации и любой дополнительной значимости информации, представляемой на дезагрегированной (или агрегированной) основе, для предполагаемых пользователей отчета.

5.32. В некоторых обстоятельствах агрегирование информации может привести к потере значительной части смысла, а также может не выявить особенно сильную или слабую деятельность в определенных областях. С другой стороны, ненужное дезагрегирование может привести к перегруженности, что отрицательно скажется на доступности информации.

5.33. Организация дезагрегирует (или агрегирует) информацию до надлежащего уровня с учетом, в частности, способа, которым высшее руководство и лица, наделенные управленческими функциями, руководят организацией и ее деятельностью. Это, как правило, приводит к представлению информации на основе сегментов бизнеса или географических сегментов, используемых для целей финансовой отчетности (см. также п. 4.24—4.6 относительно организаций с несколькими бизнес-моделями).

5.34. Ведущий принцип Существенность и краткость может применяться путем включения в интегрированный отчет ссылки на дезагрегированную информацию, которая отражается в других источниках, например на веб-сайте организации (см. раздел 5I в отношении использования технологий).

5I. Использование технологий

5.35. Усовершенствования в технологии способствуют применению инновационных подходов к отчетности, которые особенно важны для применения ведущего принципа Связность информации. Приветствуется, когда организации используют технологические платформы для повышения связности в рамках интегрированного отчета и информации, представленной за пределами этого отчета, а также для облегчения сравнений между отчетами.

5.36. В п. 5.37—5.41 показано несколько способов использования технологий при подготовке интегрированной отчетности, однако признается, что этот процесс будет идти на протяжении времени в соответствии с текущим состоянием технологий и их вероятного будущего развития и тенденций в их отношении.

Интернет-технологии

5.37. Информационные сообщения на основе интегрированной отчетности могут включаться в интерактивные платформы, такие как социальные сети и мобильные приложения, позволяющие взаимодействовать с заинтересованными сторонами и обмениваться с ними пользовательскими материалами. Такие платформы набирают все большую популярность как важный источник информации. Их способность связывать информацию, поступающую из разных источников, так же быстро увеличивается (например, наблюдается тенденция использования инструментов мониторинга социальных сетей, который позволяет пользователям исследовать, отслеживать и анализировать информацию об организациях или интересующих их темах).

5.38. Кроме того, часто интегрированный отчет будет размещаться в отдельной части сайта организации и снабжаться гиперссылкой на информацию в любой другой части сайта или на других сайтах. Например, подробную информацию, которая не подвергается частым изменениям, такую как перечень дочерних компаний, вероятно, лучше всего включить в отдельный раздел на веб-сайте организации, а не включать ее в сам интегрированный отчет, или важнейшие допущения о будущих экономических условиях можно снабдить ссылкой на авторитетные источники, такие как правительственный веб-сайт.

5.39. Если в интегрированном отчете дается ссылка на информацию за его пределами, необходимо проявить осторожность и проверить, по-прежнему ли такая информация является доступной и надежной, а также учесть какие-либо правовые последствия, если такой интегрированный отчет используется для удовлетворения нормативных требований.

XBRL

5.40. Одной из стандартизированных технологических платформ, которые могут использоваться для интегрированной отчетности, является XBRL. XBRL улучшает способы создания, обработки, распределения и анализа информации благодаря стандартизированным определениям, маркировкам, расчетам, ссылкам и контекстам, применимым к индивидуальным цифровым и текстовым данным.

5.41. Благоприятные характеристики XBRL, которые повышают связность, являются последовательными семантическими определениями информации, содержащейся в интегрированном отчете, и четкими связями между ее элементами. Получение интегрированного отчета в машиночитаемом формате также облегчает предполагаемым пользователям отчета сравнение интегрированных отчетов разных организаций.

Для цели Структуры и в отсутствие указания об ином следующие термины имеют указанное ниже значение:

| 1. Бизнес-модель — выбранная организацией система ресурсов, коммерческой деятельности, продуктов и результатов, направленная на создание ценности в краткосрочном, среднесрочном и долгосрочном периоде. |

| 2. Ведущие принципы — принципы, лежащие в основе подготовки интегрированного отчета, представления содержания отчета и того, как представляется информация. |

| 3. Граница отчетности — граница, в рамках которой факты считаются важными для их включения в интегрированный отчет организации. |

| 4. Деятельность — достижения организации относительно ее стратегических целей и ее результатов с точки зрения воздействия на капиталы. |

| 5. Заинтересованная сторона — те группы или лица, на которые, как это в разумной степени может ожидаться, оказывается существенное воздействие в результате коммерческой деятельности, продуктов или результатов организации, либо те, действия которых, как может в разумной степени ожидаться, значительно влияют на способность организации достигать ее целей на протяжении времени. Заинтересованные стороны могут включать в себя поставщиков финансового капитала, сотрудников, клиентов, поставщиков, бизнес-партнеров, местные сообщества, НГО, природоохранные группы, законодательные и регулятивные органы и лиц, определяющих политику. |

| 6. Интегрированная отчетность — процесс, в результате которого организация представляет информацию в виде периодического интегрированного отчета о создании ею ценности на протяжении времени. |

| 7. Интегрированное мышление — активное рассмотрение организацией связи между ее различными операционными и функциональными единицами и капиталами, которые организация использует и на которые она оказывает воздействие. Интегрированное мышление обеспечивает интегрированное принятие решений и действий, сосредоточенных на создании ценности в краткосрочном, среднесрочном и долгосрочном периоде. |

| 8. Интегрированный отчет — краткая информация о том, как стратегия, управление, деятельность и перспективы организации в контексте внешней среды ведут к созданию ценности на протяжении краткосрочного, среднесрочного и долгосрочного периода. |

| 9. Капиталы — хранилища ценности, от которых зависит успех всех организаций, являющиеся в той или иной форме ресурсами для их бизнес-модели, которые увеличиваются, уменьшаются или преобразуются в деятельности и продуктах организации. В данной Структуре капиталы делятся на следующие категории: финансовый, промышленный, интеллектуальный, человеческий, социальный и связной и природный. |

| 10. Лица, наделенные управленческими функциями, — лицо (лица) или организация (организации) (например, совет директоров или корпоративное доверенное лицо), несущие ответственность за надзор над стратегическим направлением организации и ее обязанностями в отношении подотчетности и разумного управления. |

| 11. Поставщики финансового капитала — держатели долевого и долгового финансирования, как существующие, так и потенциальные, включая кредитные учреждения и прочих кредиторов. Сюда включаются конечные бенефициары инвестиций, коллективные владельцы активов и управляющие активами или фондами. |

| 12. Продукты — товары, услуги, побочные продукты и отходы организации. |

| 13. Результаты — внутренние и внешние последствия (положительные и отрицательные) для капиталов в результате коммерческой деятельности и продуктов организации. |

| 14. Стратегия — стратегические цели вместе со стратегией их достижения. |

| 15. Структурные элементы — категории информации, которая должна включаться в интегрированный отчет; структурные элементы, фундаментально связанные между собой и не являющиеся взаимоисключающими, указываются в форме вопросов, на которые надо ответить таким образом, чтобы были понятны связи между структурными элементами. |

| 16. Существенность — факт1 является существенным, если, по мнению высшего руководства и лиц, наделенных управленческими функциями, он имеет такое значение и важность2, что может в значительной степени повлиять на оценки основных предполагаемых пользователей отчета в отношении способности организации создавать ценность на протяжении краткосрочного, среднесрочного и долгосрочного периода. |

| 17. Факторы ценности — способности или переменные, которые дают организации конкурентное преимущество и с помощью которых она получает определенную степень контроля. |