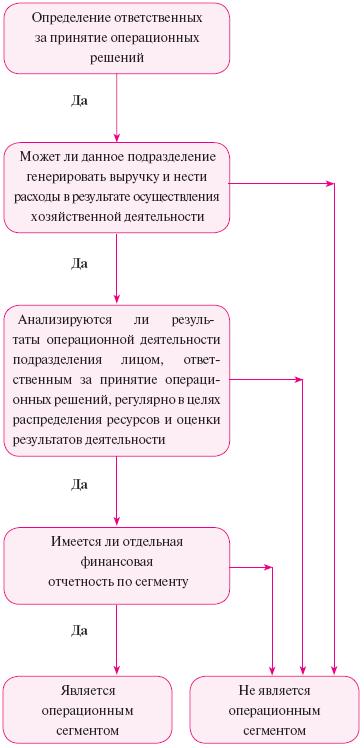

Определение операционных сегментов

IAS 14 «Сегментная отчетность» определял отчетный сегмент как отличимый составной элемент компании, занятый в производстве конкретного товара (услуги) либо группы связанных продуктов или услуг, подвергающийся рискам и получающий выгоды иные, чем другие сегменты компании. То есть в основу сегментации согласно IAS 14 было положено различие рисков, присущих отдельным сегментам, а также колебания рентабельности.

Операционный сегмент (согласно IFRS 8 «Операционные сегменты») – это часть компании:

– осуществляющая хозяйственную деятельность, в результате которой компания может получать выручку и нести расходы (включая выручку и расходы, относящиеся к операциям с другими подразделениями группы);

– результаты операционной деятельности которой регулярно анализируются лицом, ответственным за принятие операционных решений, с целью принятия решений о наделении данной части компании ресурсами и оценки результатов ее деятельности;

– по которой имеется отдельная финансовая информация.

Сопоставление двух определений позволяет сделать вывод, что теперь при выделении сегмента не возникает необходимости сравнивать риски и норму прибыльности, а достаточно воспользоваться структурой управленческой отчетности. В ходе управления ресурсами руководство компании на постоянной основе, как правило, анализирует основные направления деятельности, доходы, расходы, результаты по направлениям. Лицом, ответственным за принятие операционных решений, может быть как отдельный сотрудник, так и группа руководителей.

Критерии определения отчетных сегментов

В МСФО (IAS) 14 «Сегментная отчетность» существовала двухуровневая система сегментирования (операционная и географическая). Один вид сегментов считался первичным, а другой вторичным. IAS 14 ограничивал количество сегментов требованиями к размеру их доли в доходах от продаж внешним сторонам и не требовал выделения различных стадий вертикально интегрированной деятельности в качестве отдельных сегментов. IFRS 8 предусматривает, что под операционным сегментом может пониматься и такой компонент, который осуществляет продажи в основном или только другим операционным сегментам компании и не продает ничего внешним покупателям.

Компания должна предоставлять информацию отдельно по каждому операционному сегменту, который:

– был идентифицирован в соответствии с определением операционного сегмента или является объединением сегментов;

– превышает количественные критерии для отчетных сегментов.

Сначала компания должна определить все операционные сегменты, которые удовлетворяют определению, а затем из операционных сегментов определяет отчетные сегменты.

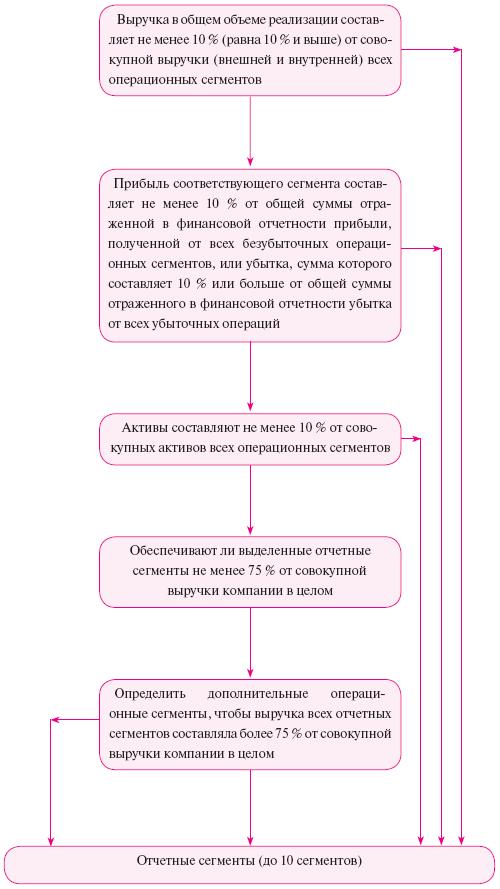

Количественные критерии, позволяющие признать сегмент отчетным, в МСФО (IFRS) 8 следующие:

– его выручка в общем объеме реализации составляет не менее 10 % (равна 10 % и выше) от совокупной выручки (внешней и внутренней) всех операционных сегментов;

– прибыль соответствующего сегмента составляет не менее 10 % от общей суммы, отраженной в финансовой отчетности прибыли, полученной от всех безубыточных операционных сегментов, или убытка, сумма которого составляет 10 % или больше от общей суммы отраженного в финансовой отчетности убытка от всех убыточных операций;

– его активы составляют не менее 10 % от совокупных активов всех операционных сегментов.

После проведения данного анализа следует выполнить анализ совокупной выручки операционных сегментов от продажи внешним клиентам. Если совокупная величина выручки от внешних клиентов, приходящаяся на отчетные сегменты, составляет меньше 75 % от отчетной выручки компании, следует выделить дополнительные операционные сегменты таким образом, чтобы на отчетные сегменты приходилось 75 % и более от совокупной раскрываемой выручки компании.

Что касается количества выделяемых операционных сегментов, МСФО (IFRS) 8 указывает, что на практике может быть установлен предел в отношении выделяемых сегментов, для того чтобы не представлять слишком детальной информации о сегментах, и рекомендует его на уровне 10 сегментов. Для соблюдения этих критериев стандартом предусмотрена возможность объединить несколько сегментов, имеющих сходные экономические характеристики.

Сегменты имеют сходные экономические и аналогичные характеристики по следующим критериям:

– характер выпускаемой продукции и оказываемых услуг;

– характер производственного процесса;

– тип или класс покупателей товаров или услуг;

– методы распространения продукции и оказания услуг.

Процесс определения операционных и отчетных сегментов можно представить следующим образом (рис. 1, 2):

Рис. 1. Определение операционных сегментов

Рис. 2. Алгоритм выделения отчетных сегментов

Помимо различий в определениях и критериях признания отчетных сегментов, между МСФО (IAS) 14 и МСФО (IFRS) 8 существуют и другие различия, представленные в Приложении.

Примеры определения сегментов

Пример 1

Имеется следующая управленческая отчетность, которая анализируется менеджментом компании:

|

|

Сегмент 1 |

Сегмент 2 |

Сегмент 3 |

Сегмент 4 |

Сегмент 5 |

|

Общая выручка, у. д. е., в том числе: |

10 000 |

3000 |

3000 |

2000 |

15 000 |

|

– внешним клиентам |

10 000 |

3000 |

2000 |

1500 |

13 000 |

|

– внутренним клиентам |

0 |

0 |

1000 |

500 |

2000 |

|

Результат деятельности, у. д. е. |

1200 |

(100) |

(300) |

800 |

1200 |

|

Активы сегмента, у. д. е. |

15 000 |

4000 |

4000 |

8000 |

10 000 |

|

Обязательства сегмента, у. д. е. |

7000 |

2000 |

2000 |

1000 |

5000 |

Согласно МСФО (IFRS) 8 отчетным признается сегмент, если он соответствует хотя бы одному количественному критерию:

– по критерию от совокупной выручки (внешней и внутренней) всех операционных сегментов отчетными являются сегменты 1 и 5.

Совокупная выручка составляет сумму:

10 000 + 3000 + 3000 + 2000 + 15 000 = 33 000 у. д. е.

Соответственно, количественный критерий определен в сумме:

33 000 у. д. е. х 10 % = 3300 у. д. е.

– по критерию от финансового результата расчет производится на основании наибольшей из сумм: прибыли всех сегментов, которые получили прибыль, или убытков всех сегментов, которые получили убыток.

В данном случае наибольшей величиной является прибыль, поэтому количественный критерий применим по прибыли. Отчетным сегментом также будет являться и сегмент 4; сегменты 1 и 5 являются отчетными по предыдущему количественному критерию.

Значение прибыли по всем сегментам, получившим прибыль:

1200 + 800 + 1200 = 3200 у. д. е.

Соответственно, количественный критерий определен в сумме:

3200 у. д. е. х 10 % = 320 у. д. е.

– по критерию совокупных активов всех операционных сегментов дополнительных отчетных сегментов не выделено; сегменты 1, 4 и 5 были выделены как отчетные по предыдущим количественным критериям.

Общее значение активов составляет:

15 000 + 4000 + 4000 + 8000 + 10 000 = 41 000 у. д. е.

Соответственно, количественный критерий определен в сумме:

41 000 у. д. е. х 10 % = 4100 у. д. е.

Проверяем сумму консолидированной выручки, приходящуюся на отчетные сегменты по критерию соответствия сумме не менее 75 % от совокупной раскрываемой выручки. Она превышает 75 %, следовательно, дополнительных отчетных сегментов выделять не требуется.

Совокупная величина раскрываемой выручки от внешних клиентов, приходящаяся на отчетные сегменты, составляет:

10 000 + 1500 + 13 000 = 24 500 у. д. е.

Информацию о других операционных сегментах, которые не являются отчетными, необходимо объединить и раскрыть в категории «Все прочие сегменты».

Пример 2

Компания «А» по итогам за год имеет следующие данные по 12 сегментам:

|

Сегмент |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

|

Доля консолидированной выручки, % |

25 |

25 |

5 |

5 |

5 |

7 |

5 |

3 |

2 |

6 |

10 |

2 |

100 |

Таким образом, количественному критерию, как от совокупной выручки, так, допустим, и по другим критериям, соответствуют только сегменты 1, 2 и 11. Они и определяются в качестве отчетных сегментов. Но совокупная выручка данных сегментов составляет только 60 %, следовательно, необходимо еще классифицировать операционные сегменты как отчетные для достижения количественного значения 75 %. Для этого компания будет рассматривать сегменты по аналогичным характеристикам и объединять их в один отчетный сегмент. Допустим, компания приняла решение, что сегменты 6, 3 и 7 можно объединить в один отчетный сегмент по характеру выпускаемой продукции. Информацию о других видах хозяйственной деятельности и операционных сегментах, которые не являются отчетными, необходимо объединить и раскрыть в категории «Все прочие сегменты».

Пример 3

Компания «А» по итогам за год имеет следующие данные по 7 сегментам:

|

Сегмент |

Выручка, у. д. е. |

Прибыль, у. д. е. |

Активы, у. д. е. |

|

|

Внутри компании |

Внешние клиенты |

|||

|

1 |

20 000 |

70 000 |

15 000 |

22 000 |

|

2 |

10 000 |

23 000 |

5000 |

17 000 |

|

3 |

0 |

17 000 |

4000 |

10 000 |

|

4 |

0 |

10 000 |

2000 |

7000 |

|

5 |

10 000 |

10 000 |

5000 |

15 000 |

|

6 |

0 |

52 000 |

10 000 |

20 000 |

|

7 |

0 |

18 000 |

4000 |

15 000 |

|

Итого |

40 000 |

200 000 |

45 000 |

106 000 |

Согласно МСФО (IFRS) 8 отчетным признается сегмент, который соответствует хотя бы одному их количественных критериев:

– по критерию от совокупной выручки (внешней и внутренней) всех операционных сегментов отчетными являются сегменты 1, 2 и 6.

Совокупная выручка составляет сумму:

40 000 + 200 000 = 240 000 у. д. е.

Соответственно, количественный критерий определен в сумме:

240 000 у. д. е. х 10 % = 24 000 у. д. е.

– по критерию от общей суммы прибыли отчетным будет и сегмент 5, так как его прибыль превышает 10 % от общей суммы прибыли.

Значение прибыли по всем сегментам, получившим прибыль:

45 000 у. д. е.

Соответственно, количественный критерий определен в сумме:

45 000 у. д. е. х 10 % = 4500 у. д. е.

– по критерию совокупных активов всех операционных сегментов отчетным также будет являться сегмент 7, так как его совокупные активы превышают 10 % от совокупных активов.

Общее значение активов составляет:

106 000 у. д. е.

Соответственно, количественный критерий определен в сумме:

106 000 у. д. е. х 10 % = 10 600 у. д. е.

Проверяем сумму консолидированной выручки, приходящуюся на отчетные сегменты по критерию соответствия сумме не менее 75 % от совокупной раскрываемой выручки: 70 000 + 23 000 + 10 000 + 52 000 + 18 000 = 173 000 у. д. е. Данная сумма превышает 75 %, следовательно, включать дополнительные отчетные сегменты не требуется.

Раскрытие информации по сегментам

МСФО (IFRS) 8 требует от компаний раскрывать информацию общего характера:

– факторы, используемые для определения отчетных сегментов компании, включая принципы ее организации (например, основана ли ее организационная структура на видах производимой продукции и оказываемых услуг, географическом положении, юрисдикциях или при ее определении использована комбинация факторов, а также проводилось ли объединение сегментов);

– типы продукции и услуг, по которым каждый отчетный сегмент получает свою выручку.

Компания обязана привести пояснения о способах определения величины прибыли или убытка, активов и обязательств по каждому из отчетных сегментов.

Компания должна раскрывать следующую количественную информацию[1]:

– выручка от продаж внешним клиентам;

– выручка от операций, проведенных с другими операционными сегментами этой же компании;

– процентные доходы или процентные доходы за вычетом процентных расходов;

– процентные расходы;

– амортизация;

– существенные статьи доходов и расходов;

– доля компании в прибыли или убытке ассоциированных и совместных компаний;

– расходы и доходы по налогу на прибыль;

– существенные неденежные статьи, отличные от амортизации.

Компания должна раскрывать как минимум следующую описательную информацию:

– принципы учета операций между отчетными сегментами;

– характер различий между оценками прибыли или убытка отчетных сегментов, а также прибыли и убытка компании до налогообложения и прекращенной деятельности. Эти различия могут включать в себя учетную политику и политику распределения общехозяйственных затрат, которые необходимы для понимания информации по отчетному сегменту;

– характер различий между оценками активов отчетных сегментов и активов компании. Эти различия могут включать в себя учетную политику и политику распределения совместно используемых активов, которые необходимы для понимания информации по отчетному сегменту;

– характер различий между оценками обязательств отчетных сегментов и обязательств компании. Эти различия могут включать в себя учетную политику и политику распределения общих обязательств, которые необходимы для понимания информации по отчетному сегменту;

– характер изменений по сравнению с предыдущими периодами в принципах оценки, используемых для определения прибыли или убытка отчетного сегмента, а также влияние данных изменений на оценку прибыли или убытка сегмента;

– характер и влияние асимметричного распределения между сегментами отчетности.

Компания должна предоставить сверки всех нижеперечисленных данных:

– совокупной выручки отдельных сегментов с выручкой компании в целом;

– совокупной оценки прибыли или убытка отчетных сегментов с прибылью или убытком компании до расходов по налогу на прибыль и без учета прекращенной деятельности;

– совокупных активов отчетных сегментов с активами компании;

– совокупных обязательств отчетных сегментов с обязательствами компании;

– совокупных сумм по сегментам отчетности в отношении других существенных статей раскрытой информации с соответствующими суммами по компании.

Компания должна представлять информацию географического характера:

– выручка от внешних клиентов:

• полученная в стране, где зарегистрирована или функционирует компания;

• распределенная между всеми зарубежными странами, от которых компания получает выручку;

• полученная в отдельной зарубежной стране, если ее величина существенна;

• принципы определения сумм выручки, полученной в различных странах;

– внеоборотные активы, за исключением финансовых инструментов, отложенных налоговых активов, активов по выплате по окончании трудовой деятельности и прав, возникающих по договорам страхования:

• находящиеся в стране, в которой расположена или зарегистрирована компания;

• находящиеся во всех зарубежных странах, в которых компания имеет активы;

• находящиеся в отдельной зарубежной стране, если величина является существенной.

Если выручка от операций с одним внешним клиентом составляет 10 % и более от общей суммы выручки компании, то необходимо раскрыть данный факт, а также общую сумму выручки от каждого такого клиента, название сегмента или сегментов, которые отражают такую выручку. Компания не должна раскрывать название крупного клиента.

Заключение

Основной принцип IFRS 8 состоит в том, что компания должна раскрывать информацию таким образом, чтобы внешние пользователи финансовой отчетности могли оценить содержание и финансовые результаты различных видов деятельности компании, а также экономические условия, в которых она осуществляется. Новый стандарт основывается на управленческом подходе и управленческой отчетности компании, что позволяет инвесторам оценивать результаты деятельности компании на основании такой же информации, которую использует менеджмент при принятии операционных решений.

Приложение

Различия между МСФО (IAS) 14 и МСФО (IFRS) 8

|

|

МСФО (IAS) 14 |

МСФО (IFRS) 8 |

|

1 |

2 |

3 |

|

Методы оценки выручки, прибыли или убытка, активов и обязательств сегментов |

IAS 14 требовал, чтобы информация по сегментам была подготовлена в соответствии с теми же принципами МСФО, которые используются для подготовки консолидированной финансовой отчетности |

В отличие от IAS 14 новый стандарт не устанавливает методов оценки, но требует объяснения того, как измеряются результаты деятельности, активы и обязательства каждого операционного сегмента. МСФО (IFRS) 8 требует, чтобы суммы, включенные в отчетность по каждому сегменту, определялись в соответствии с теми же принципами учета, которые используются в управленческой отчетности. Поэтому теперь общие суммы выручки, прибыли или убытка, активов и обязательств могут отличаться друг от друга, и необходимо будет проводить их выверку |

|

Правила отнесения к сегменту |

IAS 14 предусматривал симметричную аллокацию: если какой-либо пункт включается в прибыль или убыток сегмента, соответствующие активы и обязательства также должны быть отнесены на активы и обязательства такого сегмента |

Являются более гибкими, чем IAS 14. В отличие от МСФО (IAS) 14 стандарт IFRS 8 допускает самостоятельное распределение и оценку доходов и расходов, а также предполагает возможность включения в конкретный сегмент общехозяйственных расходов. Компаниям необходимо только объяснить в примечаниях, как прибыль или убыток, а также |

|

|

|

активы и обязательства оцениваются для каждого отчетного сегмента. В том числе компании должны описать наиболее существенные случаи асимметричных распределений элементов между сегментами, что может быть основано на учетной политике сегментов, финансовый результат от внутренних продаж, природу любых изменений по отношению к предыдущим периодам |

[1] Информация подлежит раскрытию по каждому отчетному сегменту, если эта информация включается в оценку прибыли или убытка сегмента, анализируемую лицом, ответственным за принятие операционных решений, или в другом виде периодически предоставляется лицу, ответственному за принятие операционных решений, даже если она не включается в оценку прибыли или убытка сегмента.