МСФО (IFRS) 3 «Объединение бизнеса»: что такое «бизнес»?

Авторы публикации

Спиридонов Евгений Эдуардович

АССА, старший менеджер по методологии бухгалтерского учета и отчетности, АО «Санофи Россия»

Введение

С начала 2020 года новые МСФО-стандарты не выпускались, но вступили в силу весомые поправки к действующему МСФО (IFRS) 3 «Объединение бизнеса» [далее — МСФО (IFRS) 3]. Так, в стандарте уточняется определение понятия «бизнес» и в него вводятся руководящие принципы, которые должны помочь компаниям определить, действительно ли они приобрели бизнес или это была группа активов. Данные изменения, несомненно, повлияют на учет корпоративных приобретений и их представление в финансовой отчетности компаний.Поправки были внесены в результате анализа МСФО (IFRS) 3 и оценки его практического применения. Обычно такая оценка возможна через два или три года использования стандарта: этого срока достаточно, чтобы определить, работает ли он так, как предполагалось. В результате такой оценки было установлено, что компаниям не хватает более четкого и простого определения бизнеса.

22 октября 2018 года Совет по международным стандартам бухгалтерского учета опубликовал поправки к МСФО (IFRS) 3 «Объединение бизнеса». Они направлены на разрешение трудностей, возникающих при оценке, что именно приобрела компания: бизнес или группу активов. Новые положения начнут применяться в отношении объединений предприятий, для которых дата приобретения приходится на начало годового отчетного периода, начинающегося 1 января 2020 года или после этой даты.

Какие именно изменения внесены в стандарт

Учет корпоративного приобретения зависит от того, является это приобретение бизнесом или просто группой активов, — именно поэтому определение бизнеса так важно. Одним из существенных отличий является признание гудвилла: покупатель делает это только при приобретении бизнеса.Таблица 1

Ключевые отличия в учете между приобретением бизнеса и группы активов

|

Объект учета |

Бизнес |

Группа активов |

|

Идентифицируемый актив и обязательство |

Оценивается по справедливой стоимости |

Общая стоимость распределяется по отдельным активам на основе их относительной справедливой стоимости |

|

Гудвилл или прибыль от покупки |

Отражается как актив или как доход |

Не признается |

|

Затраты по сделке |

Отражаются в расходах по мере их возникновения |

Обычно капитализируются |

|

Отложенный налог на первоначальные временные разницы |

Признается в составе активов и обязательств |

Не признается, если не применяются особые обстоятельства |

Чтобы компаниям было легче понять, что именно они приобретают, — бизнес или просто группу активов, были приняты поправки, которые:

- конкретизируют определение бизнеса и определение отдачи;

- уточняют минимальные признаки, которыми должна обладать приобретаемая совокупность видов деятельности и активов, чтобы считаться бизнесом;

- исключают оценку того, способны ли участники рынка заменить недостающие данные или процессы и продолжать производство отдачи;

- вводят необязательный тест на концентрацию, который упрощает оценку, являются ли приобретаемые деятельность и активы бизнесом;

- добавляют правила, которые помогают компаниям оценить, был ли приобретен принципиально значимый процесс.

Рассмотрим эти поправки подробнее.

Новое определение бизнеса

В новой редакции стандарта (Приложение А) определение бизнеса выглядит следующим образом: это «интегрированная совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к предоставлению товаров или услуг покупателям, генерированию инвестиционного дохода (такого как дивиденды или проценты) или генерированию иных доходов от обычной деятельности».

Согласно прежней версии, бизнесом считалась «интегрированная совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к получению дохода в форме дивидендов, снижения затрат или какой-либо иной экономической выгоды непосредственно инвесторами или другими собственниками, участниками или членами».

Как видите, в новом определении формулировка «получение дохода в форме дивидендов, снижения затрат или какой-либо иной экономической выгоды непосредственно инвесторами или другими собственниками, участниками или членами» заменена на «предоставление товаров или услуг покупателям, генерированию инвестиционного дохода (такого как дивиденды или проценты) или генерированию иных доходов от обычной деятельности».

Таким образом, можно заметить, что прежнее определение фокусировалось на экономических выгодах для инвесторов и собственников, а новая формулировка подчеркивает, что отдача бизнеса заключается в предоставлении товаров и услуг, передаваемых клиентам, при этом указание на доход в форме снижения затрат и прочих экономических выгод из стандарта исключено.

Минимальные требования к определению бизнеса

Согласно поправкам, отдача не является необходимым признаком для того, чтобы квалифицировать совокупный набор активов и видов деятельности как бизнес, несмотря на то, что большинство предприятий такую отдачу имеют. Для того чтобы соответствовать определению бизнеса, приобретенная совокупность видов деятельности и активов должна включать вклады и принципиально значимые процессы, оказывающие значительное влияние на создание отдачи, то есть результатов.

Таблица 2

Элементы бизнеса

|

Элемент |

Определение |

Примеры |

|

Вклады |

Экономический ресурс, который создает результаты (отдачу) или может способствовать созданию результатов (отдачи), когда к нему применяются процессы |

|

|

Процессы |

Система, стандарт, протокол, конвенция или правило, которые, применяясь к вкладам, создают результаты (отдачу) или могут способствовать созданию результатов (отдачи) |

|

|

Отдача |

Результат затрат (вкладов) и процессов, применяемых к тем затратам (вкладам), которые предоставляют товары или услуги клиентам, генерируют инвестиционный доход (например, дивиденды или проценты) или генерируют другие доходы от обычной деятельности |

|

Предыдущая редакция МСФО (IFRS) 3 позволяла покупателю признать приобретенную совокупность видов деятельности и активов, в которой отсутствовали вклады или процессы, бизнесом, если участник рынка способен был производить отдачу (например, за счет интеграции с существующими процессами). Теперь же необходимость оценки того, способны ли участники рынка заменить отсутствующие вклады или процессы для продолжения производства отдачи, исключается.

Необязательный тест на концентрацию справедливой стоимости

Поправки к МСФО (IFRS) 3 вводят необязательный (optional) тест на концентрацию справедливой стоимости, который позволяет покупателю с помощью простой оценки понять, является ли совокупность приобретенных видов деятельности и активов бизнесом.

Суть теста заключается в определении наличия концентрации справедливой стоимости в приобретенных активах. Тест считается успешным, если практически вся справедливая стоимость приобретенных валовых активов сосредоточена в одном активе или в группе аналогичных идентифицируемых активов. В таком случае приобретенная совокупность не является бизнесом, и дальнейший анализ не требуется.

Если в ходе теста такая концентрация не обнаружена или компания такой тест не проводит, она должна оценить, соответствует ли приобретенный набор активов и видов деятельности определению бизнеса с учетом вкладов, процессов и отдачи.

Тест на концентрацию должен соответствовать ряду требований:

- оцениваются валовые, а не чистые активы, так как обязательства (например, кредиторская задолженность) не относятся к необходимым элементам бизнеса (вклады, процессы) и, следовательно, не имеют особого значения для оценки того, что именно вы приобретаете: бизнес или группу активов;

- из состава приобретаемых валовых активов исключаются денежные средства и их эквиваленты, отложенные налоговые активы и гудвилл, возникший вследствие признания отложенных налоговых обязательств;

- во время теста необходимо определить все единые идентифицируемые активы или группы аналогичных идентифицируемых активов согласно рекомендациям МСФО (IFRS) 3;

- стандарт дает определение валовым активам и объясняет, как рассчитать их справедливую стоимость (подробнее см. в таблице 3).

Таблица 3

Расчет справедливой стоимости приобретенных валовых активов

|

Способ 1 |

Способ 2 |

|

Справедливая стоимость приобретенных валовых активов = |

|

|

cправедливая стоимость переданного вознаграждения + |

справедливая стоимость идентифицируемых активов (за исключением денежных средств и отложенных налоговых активов) + |

Тест на концентрацию

Компания «Большая» владеет 30 % долей в компании «Маленькая» и решает приобрести еще 45 % акций компании «Маленькая». На дату приобретения компания «Маленькая» обладает следующими активами и обязательствами:

- здание справедливой стоимостью 600 руб.;

- идентифицируемый нематериальный актив справедливой стоимостью 350 руб.;

- денежные средства в сумме 150 руб.;

- отложенные налоговые активы 100 руб.;

- финансовые обязательства, оцениваемые по справедливой стоимости в 750 руб.;

- отложенные налоговые обязательства 200 руб., возникающие из временных разниц, связанных со зданием и нематериальным активом.

«Большая» выплачивает 225 руб. за дополнительные 45 % участия и определяет, что на дату приобретения:

- справедливая стоимость компании «Маленькая» равна 500 руб.;

- справедливая стоимость неконтролирующей доли участия в этой компании составляет 25 % × 500 руб. = 125 руб.;

- справедливая стоимость ранее удерживаемой доли участия составляет 30 % × 500 руб. = 150 руб.

При проведении необязательного теста на концентрацию компания «Большая» должна определить справедливую стоимость приобретенных валовых активов.

|

Способ 1 |

Способ 2 |

|

Справедливая стоимость приобретенных валовых активов = |

|

|

переданное вознаграждение (225 руб.) + |

справедливая стоимость здания (600 руб.) + |

|

Итого: 1000 руб. |

Итого: 1000 руб. |

Таким образом, в здании сконцентрировано 60 % (600/1000) справедливой стоимости приобретенных валовых активов, а в идентифицируемом нематериальном активе — 35 % (350/1000).

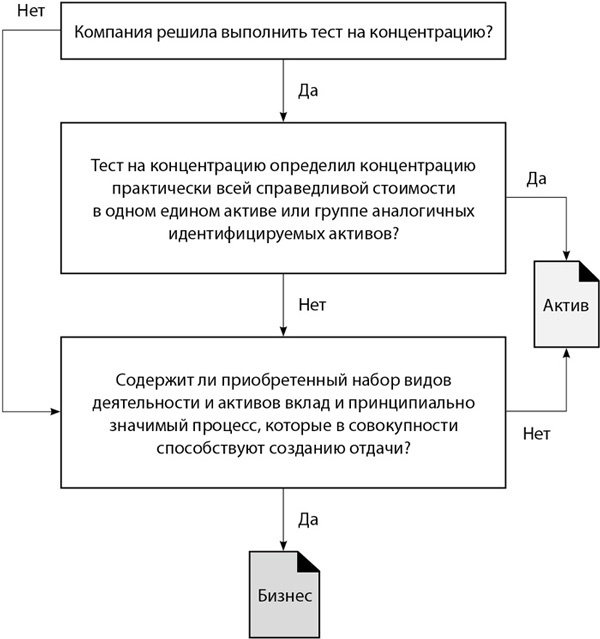

Основной вопрос при классификации корпоративного приобретения, на который необходимо ответить: является ли процесс принципиально значимым. МСФО (IFRS) 3 требует, чтобы компании проводили соответствующую оценку, и для помощи в этом в стандарт были добавлены соответствующие указания и наглядные примеры. Согласно п. B12 МСФО (IFRS) 3 подходы к анализу отличаются в зависимости от того, имеет ли приобретенная совокупность видов деятельности и активов отдачу.

При отсутствии на дату приобретения отдачи приобретенный процесс является принципиально значимым только в том случае, если:

- он имеет решающее значение для преобразования приобретенных вкладов в отдачу;

- приобретенные вклады одновременно включают в себя:

- организованную рабочую силу, обладающую навыками, знаниями или опытом, которые необходимы для выполнения процессов;

- другие вклады, которые организованная рабочая сила могла бы трансформировать или преобразовать в отдачу (например, технологии, текущие научно-исследовательские и опытно-конструкторские проекты, недвижимость и полезные ископаемые).

Для совокупности, имеющей на дату приобретения отдачу, приобретенный процесс является принципиально значимым, если:

- он имеет решающее значение для продолжения производства отдачи, и приобретенные вклады включают организованную рабочую силу, обладающую необходимыми навыками, знаниями или опытом для выполнения этого процесса;

- он в значительной степени способствует продолжению производства отдачи и считается уникальным или дефицитным либо не может быть заменен без значительных затрат, усилий или задержек в производстве отдачи.

Как в целом выглядит процесс анализа приобретенной совокупности процессов и активов, показано на рисунке.

Рисунок 1. Дерево решений: определение бизнеса

Влияние принятых поправок

Важность внесенных изменений связана с тем, что требования к финансовой отчетности при приобретении бизнеса отличаются от требований при покупке группы активов, которая бизнесом не является. Так, при приобретении целого бизнеса необходимо использовать метод приобретения и полную консолидацию финансовой отчетности, а при приобретении активов в финансовой отчетности приобретателя признаются только новые активы (и возможные обязательства).Таким образом, последствия выбора метода учета очевидны не только из-за отличий в самих методах учета, но также из-за того, что выбранный метод может оказать прямое влияние на рентабельность приобретателя, а также, в долгосрочной перспективе, на амортизацию и убытки от обесценения.

После внесения поправок к стандарту МСФО (IFRS) 3 классификация корпоративного приобретения стала понятнее. Теперь будет легче определить, когда приобретается бизнес, а когда — группа активов, и, соответственно, компания сможет корректно выбрать метод учета приобретения.