Как выбрать аудитора по МСФО

Авторы публикации

Каневский Сергей Владимирович

АССА, эксперт по международной отчетности.

Обязательная годовая консолидированная МСФО-отчетность организаций согласно п. 1 ст. 5 Федерального закона № 208-ФЗ (Федеральный закон от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности».) подлежит аудиту. Однако разница в стоимости услуг, предлагаемых крупными аудиторскими фирмами и небольшими участниками рынка, может быть очень существенной, при этом качество работы аудитора не всегда очевидно для заказчика, ведь аудитор не вправе раскрывать все детали проделанной работы и предоставить клиенту доступ к своим документам. Таким образом, вопрос соотношения цены и качества при выборе аудитора весьма сложен.

Кого выбрать: небольшую фирму со скромным бюджетом или представителя международной аудиторской сети? Ответ на этот вопрос зависит от потребностей компании и позиции ее акционеров. Формально любая аудиторская фирма, являющаяся членом саморегулируемой организации и обладающая соответствующей лицензией, имеет право проводить аудиторские проверки МСФО-отчетности. Однако инвесторы компании или учреждения, которые допускают ее ценные бумаги к торгам, предпочитают работать с аудиторским заключением, составленным известной фирмой с хорошей репутацией. Для этих целей некоторые финансовые учреждения даже формируют списки аккредитованных аудиторов — физических лиц и компаний. (www.gaaaccounting.com/the-new-jse-auditor-accreditation-model/)

Кроме того, важную роль в выборе аудитора играет совет директоров компании заказчика и комитет по аудиту. К основным задачам комитета, среди прочего, относятся оценка независимости, объективности и отсутствия конфликта интересов внешних аудиторов, оценка кандидатов в аудиторы, выработка предложений по назначению, переизбранию и отстранению внешних аудиторов, оплате их услуг и условиям привлечения. (Пункт 2.5 Методических рекомендаций по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части четвертой ст. 5 Федерального закона «Об аудиторской деятельности».) Конечное решение при выборе аудитора остается за акционерами.

Для компаний с государственным участием (начиная с 25 %) необходимой процедурой является тендер на аудит финансовой отчетности. (Часть четвертая ст. 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ

«Об аудиторской деятельности».) Открытый конкурс для выбора аудитора проводится не реже одного раза в пять лет, и в тендерной документации должны быть сформулированы критерии выбора аудитора.

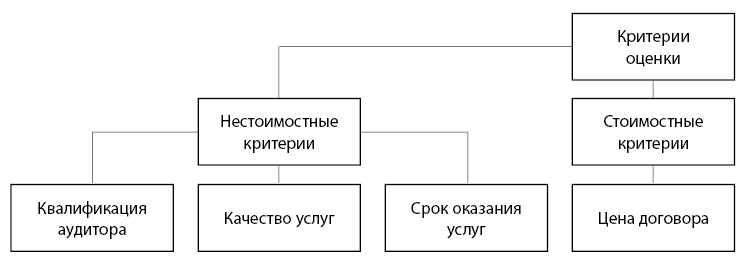

Согласно рекомендациям Министерства финансов России (Методические рекомендации по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части четвертой ст. 5 Федерального закона «Об аудиторской деятельности».), оценка заявок (предложений) осуществляется с использованием стоимостных и нестоимостных критериев. К первым относится цена договора, в которой должна учитываться не только фиксированная стоимость предлагаемых услуг, но и верхний предел накладных расходов, связанных с проездом и проживанием аудиторской команды. Ко второй категории относятся качественные характеристики аудиторской проверки, опыт и квалификация участника, а также сроки оказания услуги.

Рис. 1. Критерии оценки аудитора

Каждому критерию присваивается коэффициент, соответствующий его важности для заказчика. Например, если аудит носит формальный характер и проводится главным образом для выполнения требований закона

№ 208-ФЗ,то компонент цены может иметь высокое значение (например, 90 %). Если же для компании гораздо важнее качество оказываемых услуг и репутация аудиторской фирмы, то нестоимостные критерии при выборе могут иметь вес до 70 %. Например, важность ценового компонента, указанного в тендерной документации группы «Газпром», находится на предельно низком уровне для государственных компаний — это говорит о первостепенной важности для данного холдинга качественных критериев. Общая сумма коэффициентов значимости должна быть равна 100 %.

Для оценки заявок по каждому критерию используется 100-балльная шкала. Итоговая оценка участника формируется путем суммирования оценок по каждому критерию, умноженных на коэффициенты значимости.

Пример 1 (Конкурсная документация на аудит группы «Газпром». 2017. С. 14.)

Категории оценки аудитора

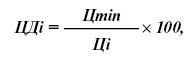

Оценка по критерию «Цена договора»

Рейтинг, присуждаемый по критерию «Цена договора», определяется путем умножения количества присужденных баллов (ЦДi) на значимость критерия оценки.

Расчет количества баллов производится по формуле:

где ЦДi — количество баллов, присуждаемых i-й заявке по критерию «Цена договора»;

Цmin — минимальное ценовое предложение из всех сделанных участниками конкурса;

Цi — ценовое предложение участника конкурса.

Категории оценки аудитора

| № | Критерий оценки заявок | Значимость критерия оценки, % |

| 1. | Стоимостный критерий | 30 |

| 1.1. | Цена договора | 30 |

| 2. | Нестоимостные критерии, в том числе: | 70 |

| 2.1. | Качественные характеристики объекта закупки | 50 |

| 2.2. | Квалификация участника конкурса | 20 |

| Сумма величин значимости критериев оценки | 100 |

|

Оценка по критерию «Цена договора»

Рейтинг, присуждаемый по критерию «Цена договора», определяется путем умножения количества присужденных баллов (ЦДi) на значимость критерия оценки.

Расчет количества баллов производится по формуле:

где ЦДi — количество баллов, присуждаемых i-й заявке по критерию «Цена договора»;

Цmin — минимальное ценовое предложение из всех сделанных участниками конкурса;

Цi — ценовое предложение участника конкурса.

Пример 2

Расчет баллов и рейтинга по категории «Цена договора»

Значимость ценового компонента в общей оценке — 50 %.

В рамках тендера на проведение аудита поступили следующие заявки:

Поскольку лучшая цена была предложена аудитором А, то для расчета Цmin используется его предложение — 1 150 000 руб. В итоге аудитор А получает максимально возможное число баллов, а также максимальный рейтинг по цене договора с учетом коэффициента значимости.

Расчет баллов и рейтинга по категории «Цена договора»

Значимость ценового компонента в общей оценке — 50 %.

В рамках тендера на проведение аудита поступили следующие заявки:

| Наименование участника | Стоимость услуг, руб. |

Предельная сумма накладных расходов, руб. |

Итого цена договора, руб. |

Кол-во баллов (ЦДi) |

Рейтинг (ЦДi × 50 %) |

| Аудитор А | 1 000 000 | 150 000 | 1 150 000 | 100 | 50 |

| Аудитор Б | 1 200 000 | 50 000 | 1 250 000 | 92 | 46 |

| Аудитор С | 1 300 000 | 0 | 1 300 000 | 88 | 44 |

Поскольку лучшая цена была предложена аудитором А, то для расчета Цmin используется его предложение — 1 150 000 руб. В итоге аудитор А получает максимально возможное число баллов, а также максимальный рейтинг по цене договора с учетом коэффициента значимости.

Оценка качественных характеристик аудиторской проверки

Заказчик имеет возможность ознакомиться с внутренними документами аудитора, регулирующими контроль качества, планом-графиком аудиторской проверки, а также учесть, предоставляет ли проверяющий рекомендации по результатам аудита.Способность аудитора учесть особенности бизнеса клиента, уделить достаточное время проверке наиболее сложных и трудоемких участков свидетельствует о его профессионализме и, вероятно, о наличии опыта работы с подобными заказчиками. Если же кандидат подает на конкурс шаблонные документы, составленные без учета особенностей клиента, он заслуженно получит низкую оценку.

Каждый качественный критерий оценки, в свою очередь, может делиться на компоненты, которые оцениваются отдельно. На основании суммы баллов по каждому критерию выставляется балл по категории в целом.

Пример 3

Оценка качественных характеристик аудиторской проверки

Оценка качественных характеристик аудиторской проверки

| № | Компоненты критерия | Описание | Максимальный балл |

| 2.1. | Наличие и содержание методики проведения аудита |

|

XX |

| 2.2. | Оценка общих трудозатрат на проведение аудита, календарный план-график оказания услуги |

|

XX |

| 2.3. | Описание формы и содержания сообщения аудитора руководству заказчика по результатам проверки |

|

XX |

| 2.4. | Наличие документов о прохождении внешнего контроля качества работы, результаты внешнего контроля качества работы |

|

XX |

В конкурсную документацию рекомендуется включать информацию о требованиях к результатам услуг по аудиту отчетности, в том числе к форме сообщения руководству заказчика и представителям его собственников о результатах аудита. (Пункт 3.5 Методических рекомендаций по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части четвертой ст. 5 Федерального закона «Об аудиторской деятельности».)

На этапе конкурса, а также в проекте договора на проведение аудита целесообразно выделить отдельным пунктом оказание консультаций, а также заранее перечислить участки учета и бизнес-процессы, на которые следует обратить особое внимание при проверке. Это позволит аудитору лучше подготовиться к работе, а также избавит компанию от необходимости платить по отдельному счету за оказанные консультации.

Впрочем, «консультационная» составляющая аудита является сопутствующей услугой. В рамках договора на внешний аудит проверяющий не должен проводить дополнительные специальные процедуры или процедуры, не являющиеся частью обычной проверки.

Оценка квалификации аудитора

Как отмечено выше, ввиду независимости аудитора аудит — это одна из немногих услуг, когда заказчик существенно ограничен в возможностях контролировать работу проверяющего и предъявлять претензии к ее качеству. Контрольные функции возлагаются на внутреннюю систему контроля качества, саморегулируемую организацию, членом которой является аудитор, и государственные органы. В связи с этим лучшей гарантией качества выступают высокие требования к квалификации и репутации аудитора. Коэффициент значимости, присваиваемый данной категории, может превышать другие.Пример 4

Оценка квалификации аудитора

Оценка квалификации аудитора

| № | Показатели критериев |

Документальное подтверждение показателя |

Максимальный выставляемый балл |

| 3.1. | Опыт оказания аудиторских услуг по МСФО российским компаниям с ежегодной выручкой более 10 млрд руб. в течение 3 последних лет | Справка в произвольной форме с приложением копий договоров | XX |

| 3.2. | Опыт оказания аудиторских услуг по МСФО крупным российским компаниям соответствующего сектора в течение 3 последних лет | Справка в произвольной форме с приложением копий договоров | XX |

| 3.3. | Опыт и квалификация штатных сотрудников аудиторской компании, которые будут участвовать в аудиторской проверке | Квалификационный аттестат аудитора (его копия) у двух или более участников аудиторской проверки | XX |

| Опыт работы в аудите более 5 лет, отраженный в заверенной копии трудовой книжки, у двух или более участников аудиторской проверки | XX | ||

| Диплом ACCA (только полная схема из 14 экзаменов), действительное членство в АССА у двух или более членов аудиторской команды (копии дипломов АССА и реестр членов АССА, размещенный в сети Интернет по адресу: www.accaglobal.com/pk/en/member/find-an-accountant/directory-of-member.html) | XX | ||

| 3.4. | Членство в списке крупнейших российских аудиторских организаций по итогам 2017 года по данным аналитического агентства «Эксперт РА» (raexpert.ru/rankingtable/auditors/2017/main/) | Вхождение:

|

XX |

| 3.5. | Членство в международных сетях, ассоциациях аудиторских организаций | Справка в свободной форме | XX |

| 3.6. | Наличие документов, подтверждающих соответствие оказываемых услуг международным стандартам качества (ISO) | Справка в свободной форме с приложением копий сертификатов | XX |

| 3.7. | Наличие страхового полиса | Копия страхового полиса или справка от страховщика | XX |

| 3.8. | Наличие головного офиса или структурного подразделения аудитора поблизости от заказчика |

Свидетельство о регистрации | XX |

| 3.9. | Наличие опыта взаимодействия с данным заказчиком за последние 3 года в части осуществления процедуры проверки финансовой отчетности | Документы заказчика | XX |

Такие предпочтения вполне понятны: крупные фирмы, в отличие от средних и мелких, больше заботятся о своей репутации и технически способны выполнить больший объем работ. Кроме того, с 1 января 2017 года аудиторская деятельность в России осуществляется в соответствии с Международными стандартами аудита (МСА), и это стало дополнительным основанием в пользу выбора фирм, имеющих опыт аудита согласно МСА.

Помимо этих критериев, законодательство выдвигает и ряд абсолютных условий, которым должна соответствовать аудиторская компания:

- сведения об аудиторской организации, индивидуальном аудиторе должны быть включены в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (членство не приостановлено, ограничивающие санкции не введены);

- аудиторская организация, индивидуальный аудитор обязаны проходить внешний контроль качества работы;

- у аудитора и членов аудиторской команды должны быть лицензии, допуски и другие документы, если они требуются для проведения аудита в соответствии с законодательством (наличие у руководителя аттестата аудитора, допуск к государственной тайне и т. д.);

- аудитор должен быть независим от аудируемого лица в смысле требований независимости, установленных ст. 8 Федерального закона № 307-ФЗ и Правилами независимости аудиторов и аудиторских организаций. Не должно быть конфликта интересов или возможности его возникновения. (Пункт 4.1 Методических рекомендаций по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части четвертой ст. 5 Федерального закона «Об аудиторской деятельности».)

Некоторые заказчики, пытаясь сэкономить на подготовке отчетности по МСФО, предлагают аудитору осуществить трансформацию из РСБУ в МСФО, а затем составить комплект отчетности по МСФО. Однако если аудитор оказывает услуги, связанные с бухгалтерским учетом и составлением финансовой отчетности по МСФО, а впоследствии проводит аудит данной отчетности, это влечет угрозу самоконтроля. Оказание таких услуг допустимо только в том случае, если они имеют формальный или сугубо технический характер, чтобы возникшая угроза самоконтроля была снижена до приемлемого уровня. (Правила независимости аудиторов и аудиторских организаций (вступают в силу с 01.01.2019) // auditor-sro.org/about/documents/pravila_nezavisimosti_auditorov_i_auditorskih_organizacij/) К услугам технического характера могут быть отнесены, например, проверка математической правильности расчетов и корректура текста отчетности. А вот подготовка полного комплекта отчетности нарушает критерий независимости, которому должен соответствовать аудитор.