Отражение в финансовой отчетности договоров строительного подряда: международный и российский подходы

Автор публикации

Вахрушина Мария Арамовна

д.э.н., профессор, заведующая кафедрой «Бухгалтерский учет» Финансового университета при Правительстве РФ

Выполнение договоров строительного подряда отличается продолжительным производственным циклом, охватывающим, как правило, несколько отчетных периодов. Поэтому при составлении финансовой отчетности возникает проблема распределения затрат и доходов по договору строительства между этими отчетными периодами.

Порядок подобного распределения, а также правила отражения в отчетности договоров подряда регламентируются в МСФО 11 «Договоры подряда». Стандарт требует, чтобы расходы и выручка от исполнения договора строительства признавались в отчете о совокупном доходе (далее – ОСД) подрядчика по мере выполнения контракта.

Положения МСФО 11 распространяются на каждый из заключенных договоров строительного подряда. На практике, однако, возникают случаи, когда необходимо разделение или объединение отдельных договоров.

Стандарт определяет условия, при которых при одновременном строительстве нескольких объектов для целей ведения бухгалтерского учета необходимо оформление:

- отдельного договора на строительство (сооружение каждого объекта оформляется отдельным договором);

- единого договора на строительство (одним договором оформляется совокупность строительных контрактов независимо от того, заключены они с одним или несколькими заказчиками).

Эти условия представлены в табл. 1.

Таблица 1

Условия, влияющие на вид договора строительного подряда

|

Вид договора |

Условия заключения договора |

|

Отдельный договор строительного подряда |

Затраты и доходы по каждому строящемуся объекту могут быть надежно оценены. По каждому объекту велись переговоры, при этом договаривающиеся стороны имели возможность отклонить часть договора. Сооружению каждого объекта предшествовало самостоятельное коммерческое предложение |

|

Единый договор строительного подряда |

Степень взаимосвязи договоров настолько высока, что они по сути представляют собой составляющие единого проекта с единой нормой прибыли. Переговоры велись одновременно по всей совокупности строительных договоров. Выполнение договоров предполагается осуществлять либо параллельно, либо последовательно, но без перерывов |

В случае если по усмотрению заказчика планируется строительство дополнительного объекта, МСФО 11 выдвигает требование заключения отдельного договора строительного подряда. При этом должно выполняться одно из условий:

– объект по своей конструкции, технологии строительства или функциям значительно отличается от объектов, сооружение которых предусмотрено основным договором;

– переговоры о цене объекта ведутся независимо от цены основного договора.

При подготовке финансовой отчетности по МСФО помимо МСФО 11 следует также руководствоваться интерпретацией IFRIC 15 «Соглашение о строительстве объектов недвижимости», опубликованной КМСФО в июле 2008 г. и вступившей в силу с отчетных периодов, начавшихся с 1 января 2008 г. Интерпретация разъясняет, какой стандарт: МСФО 18 «Выручка» или МСФО 11 «Договоры строительного подряда» – должен применяться в каждом отдельном случае.

Договор строительного подряда (договор подряда) – это договор, заключенный специально на строительство объекта или комплекса взаимосвязанных или взаимозависимых по конструкции, технологии и функциям объектов. К этому виду договоров относятся также договоры на оказание услуг, напрямую связанных со строительством объекта (например, работы по разработке, согласованию и утверждению строительной документации; работы по управлению строительными проектами; работы, связанные с разрушением объектов и восстановлением после этого окружающей среды, и т. п.).

Стандарт выделяет два типа договоров строительного подряда: договор с фиксированной ценой и договор «затраты плюс».

Договор с фиксированной ценой – это договор строительного подряда, по которому подрядчик соглашается на фиксированную цену контракта или на фиксированную ставку по каждой единице строительной продукции, которая может повышаться в связи с ростом затрат. Примером является контракт, заключенный между застройщиком и подрядчиком на строительство торгово-развлекательного центра стоимостью 30 млн долл. США.

Договор «затраты плюс» – это договор строительного подряда, по которому подрядчику возмещаются допустимые или по-иному определяемые затраты плюс оговоренный в договоре процент этих затрат или фиксированное вознаграждение. Примером такого договора является контракт, заключенный между застройщиком и подрядчиком на строительство торгово-развлекательного центра. Договорными условиями определено, что подрядчику возмещаются понесенные им затраты и перечисляются денежные средства в размере 18 % от суммы затрат.

Вышеизложенное позволяет представить классификацию договоров строительного подряда (схема 1).

Схема 1. Классификация договоров строительного подряда

В процессе учета договоров строительного подряда самостоятельного рассмотрения требуют вопросы признания и оценки выручки, затрат финансовых результатов и расчетов за выполненные строительные работы.

Признание и оценка выручки по договору строительного подряда

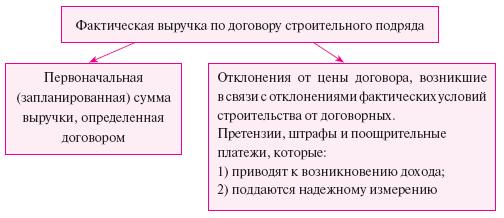

Выручка по договору строительного подряда может состоять из двух частей, что иллюстрируется схемой 2.

Схема 2. Состав выручки, полученной по договору строительного подряда

Как следует из схемы 2, в случае отсутствия отклонений фактическая выручка по договору строительного подряда будет соответствовать первоначально запланированной в договоре. Однако на практике такие отклонения возникают, увеличивая или уменьшая первоначально запланированную выручку. Отклонение – это указание, данное заказчиком строительной организации, на изменение объема работ, выполняемых по договору строительного подряда. Появление отклонений связано с влиянием различных неопределенностей, сопровождающих строительный процесс. Отклонения в оплате работ могут возникнуть, например, если фактический уровень инфляции превысил уровень, предусмотренный договором; фактически выполненный объем строительных работ по каким-либо причинам превысил запланированный и т. п.

Отклонения от цены договора включаются в выручку по договору строительного подряда, если:

– существует вероятность того, что заказчик утвердит возникшее отклонение в сумме выручки;

– выручка, возникшая по причине отклонения от договорных условий, может быть надежно оценена.

Кроме того, первоначально запланированная выручка может быть увеличена на сумму требований (претензий). Они представляют собой сумму, которую подрядчик стремится получить с заказчика строительных работ или другой стороны в качестве возмещения его дополнительных затрат, не включенных в цену договора. Причинами возникновения претензий могут стать, например, ошибки в технической документации, допущенные по вине заказчика; простои в выполнении строительных работ по вине заказчика и т. п. Претензии могут быть включены в сумму выручки по договору строительного подряда лишь в случае их одобрения заказчиком, а также при условии их надежной стоимостной оценки.

Выручка также может быть увеличена на сумму поощрительных платежей – дополнительных сумм, которые выплачиваются строительной организации, если определенные договором стандарты выполнения работ были соблюдены или превышены. Поощрительные платежи выплачиваются в случаях, когда запланированный объем был выполнен в более короткие сроки и т. д. Поощрительные платежи включаются в доход по договору строительного подряда, если велика вероятность их получения и существует возможность их надежной оценки.

В то же время выручка строительной организации может быть уменьшена на суммы пеней, штрафов, неустоек. Кроме того, как отмечалось ранее, она может быть уменьшена на сумму отрицательных отклонений по инициативе заказчика.

Выручка, полученная по договору строительного подряда, подлежит признанию по мере готовности объекта как доходы отчетного периода и отражается в ОСД строительной компании.

Критерии признания выручки зависят от типа заключенного договора.

По договору строительного подряда с фиксированной ценой они состоят в следующем:

- сумма выручки может быть надежно измерена;

- существует вероятность того, что экономические выгоды, связанные со строительным договором, поступят в компанию;

- фактические или ожидаемые затраты, связанные с выполнением договора, могут быть надежно оценены;

- фактически понесенные затраты могут быть сопоставлены с ранее произведенными оценками.

По договору «затраты плюс» стандарт определяет два критерия признания выручки:

– существует вероятность того, что экономические выгоды, связанные со строительным договором, поступят в компанию;

– фактические или ожидаемые затраты, связанные с выполнением строительного договора, могут быть идентифицированы и надежно измерены.

Таким образом, перечень критериев признания выручки для договоров с фиксированной ценой шире, чем для договоров «затраты плюс».

При проведении оценки выручки по договору строительного подряда необходимо учитывать воздействие различных неопределенностей, зависящих от будущих событий. В связи с указанным по мере развития событий и разрешения неопределенностей возникает необходимость в пересмотре ранее выполненной оценки доходов. Это является причиной неравномерности величины доходов по строительному подряду в различных отчетных периодах. Наиболее часто встречающиеся на практике причины возникновения подобных колебаний приведены ниже:

– сумма выручки по договору строительного подряда может уменьшиться в связи со штрафными санкциями, предъявленными заказчиком строительной компании;

– первоначально запланированная выручка по договору строительного подряда может быть скорректирована за счет отклонений и претензий, согласованных между заказчиком и строительной компанией; при этом возникшее отклонение в выручке будет признано в отчетности в периоде, следующем за тем, в котором был заключен договор;

– выручка по договору с фиксированной ценой, предусматривающему определенный объем строительных работ, может быть увеличена в связи с внеплановым ростом фактического объема таких работ;

– величина плановой выручки по договору строительного подряда с фиксированной ценой может увеличиться в результате оговорок, допускающих увеличение договорной цены.

Как отмечалось выше, нюансы признания выручки по договору строительного подряда раскрыты в интерпретации IFRIC 15 «Соглашение о строительстве объектов недвижимости». Этот документ помогает определить, попадает ли договор на строительство объекта недвижимости в сферу применения МСФО 11 «Договоры строительного подряда» или МСФО 18 «Выручка». В первом случае, если выполняются все условия договора строительного подряда (специально согласованный договор, предусматривающий строительство актива или группы активов, которые тесно взаимосвязаны проектными и технологическими условиями либо конечной целью и предназначением), отражение выручки происходит на основе метода процента выполненных работ. Во втором случае, если договор не представляет собой договор строительного подряда, а рассматривается как договор предоставления услуг, выручка признается путем использования метода процента выполненных работ согласно МСФО 18 «Выручка».

Если договором одновременно предусмотрены оказание услуг и поставка строительных материалов, он квалифицируется как договор на продажу продукции (товаров). Если риски и выгоды, связанные с собственностью, передаются покупателю на непрерывной основе, выручка признается с использованием метода процента выполненных работ. В противном случае выручка будет признаваться в финансовой отчетности компании только при выполнении всех критериев ее признания, определенных в МСФО 18 и рассмотренных ранее. Как правило, это происходит после завершения строительства объекта.

Признание затрат по договору строительного подряда

Затраты, связанные с выполнением договора строительного подряда, состоят из трех групп, которые, в свою очередь, делятся на отдельные подгруппы:

1. Затраты, непосредственно связанные с выполнением конкретного договора:

– заработная плата рабочих на строительной площадке;

– стоимость потребленных строительных материалов;

– амортизация строительных машин и механизмов;

– арендные платежи за используемую в процессе строительства технику;

– затраты на транспортировку строительного оборудования и материалов;

– затраты на конструкторскую и техническую поддержку строительных работ;

– предполагаемые затраты на исправление ошибок и выполнение гарантийных работ, включая затраты на гарантийный ремонт;

– претензии третьих сторон.

2. Затраты, относящиеся к договорной деятельности строительной компании в целом, которые могут быть идентифицированы с конкретным договором строительного подряда:

– часть управленческих расходов, возмещение которых определено договором;

– часть научно-исследовательских и опытно-конструкторских работ, возмещение которых определено договором.

3. Прочие затраты строительной компании, которые в соответствии с заключенным договором могут быть возмещены заказчиком.

Названные затраты строительной компании могут быть уменьшены в результате получения непредвиденных доходов, не предусмотренных договором строительного подряда. Такие доходы могут быть получены, например, от продажи излишних строительных материалов, оборудования, оставшихся по завершении выполнения контракта.

Не включенные в договор затраты, понесенные строительной компанией, в случае невозможности отнесения их на договор строительного подряда относятся к административным (управленческим) расходам и признаются в полной сумме расходами отчетного периода.

Согласно МСФО 11 затратами по договору строительного подряда не признаются:

– коммерческие расходы строительной компании;

– общие административные расходы, возмещение которых не предусмотрено договором строительного подряда;

– амортизация строительных машин и механизмов, простаивающих и не используемых по конкретному договору;

– затраты на исследования и разработки, возмещение которых не предусмотрено договором строительного подряда.

Затраты подлежат признанию как расходы в ОСД компании по мере готовности строящегося объекта.

Оценка доходов и расходов

Признание результатов по договору строительного подряда

Отчет о совокупном доходе компании

Методика бухгалтерского отражения строительного подряда в финансовой отчетности компании-застройщика зависит от оценки будущего финансового результата выполнения договора. В зависимости от ожидаемого финансового результата МСФО 11 выделяет три типа договоров:

– договоры строительства, по которым ожидается получение прибыли, при этом последняя поддается надежной оценке;

– договоры строительного подряда, по которым ожидается убыток;

– договоры строительного подряда, будущий результат которых не может быть надежно оценен.

Последовательность расчета финансового результата приведена на схеме 3.

Схема 3. Порядок расчета финансового результата, планируемого к получению в результате выполнения договора строительного подряда

Цена договора строительного подряда

минус

затраты, понесенные на отчетную дату

минус

ожидаемые будущие затраты

равно

ожидаемая прибыль (убыток)

Пример 1

Компания «Стройремонт» заключила договоры подряда на строительство двух объектов социальной сферы, информация о которых по состоянию на 31 декабря 2010 г. представлена в табл. 2.

Таблица 2

Показатели деятельности компании «Стройремонт» по состоянию на 31 декабря 2010 г., тыс. долл.

|

Показатель |

Договор № 1 |

Договор № 2 |

|

1. Договорная цена контракта |

50 000 |

15 000 |

|

2. Затраты, понесенные на отчетную дату |

25 000 |

2500 |

|

3. Затраты, требующиеся для завершения работ |

10 000 |

14 000 |

|

4. Счета к оплате, выставленные на отчетную дату |

12 500 |

3250 |

Необходимо рассчитать будущий финансовый результат по каждому договору строительного подряда.

Решение

Ожидаемый финансовый результат составит:

– по договору № 1: 50 000 – 25 000 – 10 000 = 15 000 долл. – прибыль;

– по договору № 2: 15 000 – 2500 – 14 000 = –1500 долл. – убыток.

Порядок признания доходов, расходов и финансового результата по договорам строительного подряда (прибыльным, убыточным, а также договорам с неопределенным финансовым результатом) представлен в табл. 3.

Таблица 3

Порядок признания доходов, расходов и финансового результата по договорам строительного подряда

|

Вид договора |

Порядок признания |

||

|

|

доходов |

расходов |

финансового результата |

|

Договор, по которому ожидается получение прибыли |

Исходя из процента завершенности работ |

Исходя из процента завершенности работ |

Как разница между соответствующей частью дохода и расхода (исходя из стадии завершенности договора) |

|

Договор, по которому ожидается получение убытка |

Исходя из процента завершенности работ |

Исходя из суммы признанного дохода и убытка (балансирующая величина) |

В соответствии с принципом осмотрительности убыток в полном объеме признается немедленно |

|

Договор, будущий результат по которому не может быть надежно оценен |

Исходя из суммы признанных расходов |

Исходя из всех расходов, понесенных за период |

Ни прибыль, ни убыток не признаются в связи с равенством доходов расходам |

При оценке выручки, расходов и финансового результата по договору строительного подряда используется метод «процент завершенности работ», означающий, что доходы и расходы оцениваются и признаются в финансовой отчетности по мере выполнения работ по договору.

Процент завершенности работ может рассчитываться различными методами:

– на основе доходов – рассчитывается удельный вес стоимости работ, принятых заказчиком на отчетную дату, в итоговой стоимости договора строительного подряда;

2) на основе расходов – рассчитывается удельный вес затрат по договору строительного подряда, понесенных в связи с выполнением работ на дату представления отчетности, в общей планируемой величине затрат по договору строительного подряда.

Помимо указанных подходов могут использоваться и другие аналитические методы:

– анализироваться аналитические отчеты о выполненных строительных работах;

– оцениваться степень завершенности фактической части работ по строительному договору.

Избранный компанией метод расчета должен представлять полезную информацию о продвижении работы по договору строительного подряда и результатах деятельности строительной компании за отчетный период. Он позволяет доходы по договору привести в соответствие с расходами, понесенными в процессе достижения данной стадии завершенности, в зависимости от которой в ОСД компании представляются доходы, затраты и результат, относимые на выполненные строительные работы.

Если результат выполнения строительного договора надежно оценить невозможно, выручка признается лишь в той сумме, в какой ожидается возмещение понесенных затрат.

Пример 2

Затраты по выполнению договора строительного подряда, понесенные компанией, – 3 тыс. долл.; будущие затраты по этому контракту должны составить 2 тыс. долл. Стоимость работ, принятых заказчиком на дату составления отчетности, – 3,6 тыс. долл.; планируемая к получению за очередной этап работ – 2,8 тыс. долл. Необходимо рассчитать процент завершенности работ по договору, используя методы «на основе расходов» и «на основе доходов».

Решение

1. Метод «на основе расходов».

Общая сумма расходов по договору включает прошлые и будущие затраты и составляет: 3 + 2 = 5 тыс. долл. Следовательно, процент завершенности работ «по расходам» составит:

3000 / 5000 х 100 % = 60 %.

2. Метод «на основе доходов».

Общая сумма доходов по договору строительного подряда включает прошлые и будущие доходы и составляет: 3,6 + 2,8 = 6,4 тыс. долл. Следовательно, процент завершенности работ «по доходам» составит:

3600 / 6400 х 100 % = 56 %.

Информация о доходах, расходах и финансовом результате по договорам строительного подряда накапливается в учете компании-застройщика нарастающим итогом. Поэтому оценку этих показателей для их отражения в отчетности за отчетный период проводят в три этапа:

Этап 1. Используя метод «процент завершенности работ», оценивают общую сумму доходов и расходов, накопленных по договору за весь период его выполнения до отчетной даты.

Этап 2. Выявленные на этапе 1 суммы уменьшают на величину доходов и расходов, признанных в ОСД за предыдущий отчетный период. Полученный результат представляет собой сумму доходов и расходов, подлежащих отражению в отчетности за отчетный год.

Этап 3. Вычитая из суммы доходов, полученных на этапе 2, сумму расходов, рассчитанных на втором этапе, получают финансовый результат отчетного периода.

Пример 3

В продолжение примера 2 допустим, что доход, признанный в ОСД строительной компании за предыдущий год, составил 2,4 тыс. долл. Расходы, признанные в предыдущем отчете, – 1,9 тыс. долл. Необходимо оценить доходы и расходы, подлежащие признанию компанией в ОСД за текущий год. При решении использовать два метода: «на основе расходов» и «на основе доходов».

Решение

1. Метод «на основе расходов».

Степень завершенности работ согласно выполненным ранее расчетам – 60 %. Общая сумма выручки по договору – 6,4 тыс. долл. Учитывая процент завершенности, общий доход, подлежащий признанию, – 6,4 х 0,6 = 3,84 тыс. долл. В предыдущем отчете доход признан в сумме 2,4 тыс. долл., следовательно, в отчетном периоде его следует оценить в размере:

3,84 – 2,4 = 1,44 тыс. долл.

Общая сумма расходов по договору – 5 тыс. долл. Учитывая процент завершенности, общий расход, подлежащий признанию, – 5 х 0,6 = 3 тыс. долл. В предыдущем отчете расход признан в сумме 1,9 тыс. долл., следовательно, в отчетном периоде его необходимо оценить в размере:

3 – 1,9 = 1,1 тыс. долл.

Финансовый результат отчетного периода составит:

1,44 – 1,1 = 0,34 тыс. долл.

2. Метод «на основе доходов».

Степень завершенности работ согласно выполненным ранее расчетам – 56 %. Общая сумма выручки по договору – 6,4 тыс. долл. Учитывая процент завершенности, общий доход, подлежащий признанию, – 6,4 х 0,56 = 3,58 тыс. долл. В предыдущем отчете доход признан в сумме 2,4 тыс. долл., следовательно, в отчетном периоде его следует оценить в размере:

3,58 – 2,4 = 1,18 тыс. долл.

Общая сумма расходов по договору – 5 тыс. долл. Учитывая процент завершенности, общий расход, подлежащий признанию, – 5 х 0,56 = 2,8 тыс. долл. В предыдущем отчете расход признан в сумме 1,9 тыс. долл., следовательно, в отчетном периоде его следует оценить в размере:

2,8 – 1,9 = 0,9 тыс. долл.

Финансовый результат отчетного периода составит:

1,18 – 0,9 = 0,28 тыс. долл.

Особого внимания требует организация учета убыточных договоров строительного подряда, а также контрактов, финансовый результат по которым не может быть надежно оценен.

В первом случае, как было показано в табл. 3, ожидаемый убыток должен признаваться немедленно. При его оценке не учитываются начало и стадия завершенности работ по договору, а также финансовый результат, полученный по другим договорам подряда.

Во втором случае выручка должна признаваться доходом только в сумме, в которой понесенные затраты по договору строительного подряда с большой вероятностью будут возмещены. Затраты по договору следует признавать расходами, отражая в отчете о ОСД в период их возникновения. Таким образом, прибыль по договору не признается, а ожидаемые убытки признаются немедленно.

Для иллюстрации порядка признания результатов выполнения договоров подряда обратимся к деятельности компании «Стройремонт», отраженной в примере 1.

Пример 4

Помимо двух договоров, заключенных ранее, в конце 2010 г., компании «Стройремонт» удалось заключить третий договор.

Дата начала работ по договору № 1 – 10 сентября 2009 г., по договору № 2 – 12 июля 2010 г., по договору № 3 – 1 декабря 2010 г. Другие сведения о заключенных договорах представлены в табл. 4.

Таблица 4

Сведения о договорах строительного подряда, заключенных компанией «Стройремонт» (по состоянию на 31 декабря 2010 г.)

|

Показатель |

Договор № 1 |

Договор № 2 |

Договор № 3 |

|

1. Договорная цена контракта |

50 000 |

15 000 |

25 000 |

|

2. Затраты, понесенные по состоянию на 31 декабря 2010 г. |

25 000 |

2500 |

300 |

|

3. Затраты, требующиеся для завершения работ по договорам подряда |

10 000 |

14 000 |

Надежно не определены, но не более 24 700 (25 000 – 300) |

|

4. Общая сумма затрат по договору (стр. 2 + стр. 3) |

35 000 |

16 500 |

Не более 25 000 |

|

5. Стоимость работ, принятых заказчиком, по состоянию на 31 декабря 2010 г. |

15 000 |

3000 |

200 |

|

6. Выручка, признанная в ОСД за 2009 г. |

2000 |

– |

– |

|

7. Расходы, признанные в ОСД за 2009 г. |

1500 |

– |

– |

|

8. Счета к оплате, выставленные на 31 декабря 2010 г. |

12 500 |

3250 |

800 |

Необходимо определить порядок признания информации о договорах строительного подряда в финансовой отчетности компании «Стройремонт» за 2010 г.

Решение

В примере 1 был рассчитан ожидаемый финансовый результат выполнения двух договоров:

– договора № 1: 15 000 долл. – прибыльный договор;

– договора № 2: –1500 долл. – убыточный договор.

Вследствие невозможности надежной оценки затрат договор № 3 следует квалифицировать как договор, результат по которому не может быть надежно оценен.

Рассчитаем процент завершенности работ, используя метод «на основе доходов»:

– по договору № 1: 15 000 / 50 000 х 100 % = 30 %;

– по договору № 2: 3000 / 15 000 х 100 % = 20 %;

– по договору № 3: 200 / 25 000 х 100 % = 0,8 %.

Исходя из представленной выше последовательности оценки доходов, расходов и финансового результата, полученного от выполнения договора строительного подряда, выполним необходимые расчеты применительно к деятельности компании «Строймонтаж».

Этап 1. Используя метод «процент завершенности работ», оценим общую (накопленную за весь период выполнения договора) сумму доходов, расходов и, как следствие, финансового результата по договорам на 31 декабря 2010 г. (табл. 5):

Таблица 5

|

Показатель |

Договор № 1 |

Договор № 2 |

Договор № 3 |

|

Накопленная по договору сумма выручки |

15 000 (50 000 х 30 % / 100 %) |

3000 (15 000 х 20 % / 100 %) |

3001* |

|

Накопленная по договору сумма расходов |

(10 500) (35 000 х 30 % / 100 %) |

(4500) (3000 + 1500) |

(300) |

|

Накопленный финансовый результат (прибыль/убыток) |

4500 |

(1500) |

– |

По договору № 3 выручка признана в сумме понесенных затрат.

Этап 2. Полученные суммы необходимо уменьшить на величину доходов и расходов, признанных в ОСД за предыдущий отчетный период (табл. 6).

Таблица 6

|

Показатель |

Договор № 1 |

Договор № 2 |

Договор № 3 |

|

1. Выручка. 1.1. Накопленная по договору сумма выручки: – выручка, признанная в 2009 г.; – выручка, подлежащая признанию в 2010 г. |

15 000

2000 13 000 (15 000 – 2000) |

3000

– 3000 (3000 – 0) |

300*

– 300 (300 – 0) |

|

2. Расходы. 2.1. Накопленные по договору расходы. 2.2. Расходы, признанные в 2009 г. 2.3. Расходы, подлежащие признанию в 2010 г. |

(10 500) (1500) (9000) (10 500 – 1500) |

– (4500) |

(300) – – |

Этап 3. Вычитая из суммы доходов, полученных на этапе 2, сумму расходов, рассчитанных на втором этапе, получим финансовый результат отчетного периода. Подобный расчет не нужен для договора № 2, так как расходы получаются за год путем балансирования, а доходы и результат не требуют корректировки в данном примере, так как договор начат только в 2020 г. Фрагмент ОСД компании за 2010 г. представлен в табл. 7.

Таблица 7

Фрагмент ОСД компании за 2010 г., тыс. долл.

|

Показатель |

Договор |

Итого по компании |

||

|

№ 1 |

№ 2 |

№ 3 |

||

|

Выручка |

13 000 |

Не требуется вычитания |

300 |

16 300 |

|

Расходы |

(9000) |

Не требуется вычитания |

(300) |

(12 600) |

|

Финансовый результат (прибыль/убыток) |

4000 |

Не требуется вычитания (1500) |

– |

3700 |

Отчет о финансовом положении (ОФП, бухгалтерский баланс) компании на конец года

Информация о договорах строительного подряда раскрывается не только в ОСД компании-застройщика, но и в ее ОФП. В активе ОФП по статье «Дебиторская задолженность» признается сумма, причитающаяся с заказчика за выполненные работы, в качестве обязательств отражается сумма, подлежащая выплате заказчику по договору.

Сумма, причитающаяся с заказчика (дебиторская задолженность заказчика) по договору строительного подряда, рассчитывается следующим образом (схема 4).

Схема 4. Последовательность расчета дебиторской задолженности заказчика по договору строительного подряда

Фактические затраты, понесенные строительной компанией на отчетную дату,

плюс

признанная прибыль

минус

признанные убытки

минус

выставленные промежуточные счета*

равно

дебиторская задолженность заказчика (актив ОФП)

*Выставленные промежуточные счета – суммы, предъявленные за работу, выполненную по договору, независимо от того, были ли они оплачены заказчиком.

Представленная на схеме 4 последовательность расчетов применяется ко всем незавершенным (находящимся в процессе реализации) договорам строительного подряда, в которых сумма понесенных затрат и признанной прибыли (за минусом признанных убытков) превышает выставленные промежуточные счета. Счет «Договор подряда» имеет в этом случае дебетовое сальдо.

Сумма, подлежащая выплате заказчику (авансы, полученные от заказчиков) по договору строительного подряда, определяется следующим образом (схема 5).

Схема 5. Последовательность расчета кредиторской задолженности по договору строительного подряда

Фактические затраты, понесенные строительной компанией на отчетную дату,

плюс

признанная прибыль

минус

признанные убытки

минус

выставленные промежуточные счета*

равно

сумма, подлежащая выплате заказчику (обязательства)

Представленный на схеме 5 алгоритм расчетов применяется ко всем незавершенным (находящимся в процессе реализации) договорам строительного подряда, в которых сумма выставленных промежуточных счетов превышает сумму понесенных затрат и признанных прибылей, т. е. счет «Договор подряда» имеет кредитовое сальдо.

Пример 5

Воспользовавшись данными примера 4, рассчитаем величину активов и обязательств, которые должны быть отражены в ОФП компании «Стройремонт». Результаты расчетов представлены в табл. 8.

Таблица 8

|

Показатель, тыс. долл. |

Договор |

||

|

№ 1 |

№ 2 |

№ 3 |

|

|

1. Сумма фактических затрат, понесенных на 31 декабря 2010 г. |

25 000 |

2500 |

300 |

|

2. Признанная прибыль (убыток) на отчетную дату |

4500 |

(1500) |

– |

|

3. Сумма выставленных промежуточных счетов на 31 декабря 2010 г. |

12 500 |

3250 |

800 |

|

4. Сумма, причитающаяся с заказчика по договору строительного подряда. Отражается в активе ОФП по статье «Дебиторская задолженность» (стр. 1 + стр. 2 – стр. 3) |

17 000 |

|

|

|

5. Сумма, причитающаяся заказчику по договору строительного подряда. Отражается в бухгалтерском балансе как обязательства (стр. 1 + стр. 2 – стр. 3) |

|

(2250) |

(500) |

Раскрытие информации в примечаниях к финансовой отчетности

В примечаниях к финансовой отчетности для всех договоров строительного подряда подлежат раскрытию следующие сведения:

– методы определения процента завершенности работ по договорам строительного подряда;

– методы определения выручки, признанной в отчетном периоде;

– суммы выручки, признанной в качестве дохода отчетного периода.

По договорам строительного подряда, не завершенным на отчетную дату, в примечаниях к финансовой отчетности раскрывается информация:

– о размере авансов, полученных на отчетную дату;

– сумме удержаний, произведенных на отчетную дату;

– общей сумме произведенных затрат и признанных прибылей (уменьшенных на сумму признанных убытков на отчетную дату.

Под авансами понимаются суммы, полученные подрядчиком до выполнения соответствующих работ по договору строительного подряда. Удержания – это суммы, предъявленные за работу в виде промежуточных счетов, которые выплачиваются лишь по окончании выполнения условий договора или устранения дефектов.

Кроме того, подлежит раскрытию информация о любых условных прибылях и убытках в соответствии с МСФО 37 «Резервы, условные активы и обязательства». Они могут возникнуть в связи с затратами на гарантийный ремонт, претензиями и т. п., возникшими после отчетной даты, но до опубликования финансовой отчетности.

Российская практика учета договоров строительного подряда

Порядок учета договоров строительного подряда в России регламентируется ПБУ 2/2008 «Учет договоров строительного подряда» (в ред. Приказа Минфина РФ от 23.04.2009 № 35н), заменившим собой ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство». Стандарт предназначен организациям (за исключением кредитных организаций и бюджетных учреждений), выступающим в качестве подрядчиков или субподрядчиков в договорах строительного подряда. Кроме того, он должен применяться к договорам по деятельности, неразрывно связанной со строящимися объектами, с ликвидацией объектов, включая связанное с ней восстановление окружающей среды, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные периоды. Речь идет о договорах оказания услуг в области архитектуры, инженернотехнического проектирования и т. п. Указанное обстоятельство приближает учет и отчетность таких организаций к требованиям МСФО 11.

ПБУ 2/2008 определяет договор на строительство как договор, специально предусматривающий строительство объекта или комплекса объектов, которые взаимосвязаны или взаимозависимы по их конструкции, технологии и функциям или по их конечному назначению или использованию.

В соответствии с российским стандартом бухгалтерский учет доходов, расходов и финансовых результатов должен вестись отдельно по каждому исполняемому договору. Если одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, то в бухгалтерском учете возведение каждого из них должно рассматриваться как отдельный договор при одновременном соблюдении следующих условий:

– на строительство каждого объекта имеется техническая документация;

– по каждому объекту должны быть достоверно определены доходы и расходы.

Это положение также сближает российский стандарт с международным.

Как и в МСФО 11, в ПБУ 2/2008 предусмотрен расчет выручки по договору как суммы следующих слагаемых:

– первоначальной суммы выручки, согласованной в договоре;

– отклонения от условий договора, претензий и поощрительных платежей.

Содержание этих понятий и порядок их признания в отчетности организаций раскрывается в стандарте; оно аналогично подходам, предложенным МСФО 11.

Доходы, не связанные непосредственно с исполнением договора подряда, отражаются в учете как прочие доходы либо относятся в уменьшение прямых расходов по договору.

ПБУ 2/2008 подразделяет расходы подрядной организации на три группы:

– прямые затраты по договору, связанные непосредственно с его исполнением;

– косвенные расходы – часть общих расходов подрядной организации, обоснованно распределяемые на договор;

– прочие расходы – расходы, непосредственно относимые на заказчика по условиям договора.

Косвенные расходы по договору включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно.

Расходы по договору признаются в том отчетном периоде, в котором они понесены. При этом расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, – как расходы будущих периодов. По мере признания выручки по договору расходы по договору списываются для определения финансового результата отчетного периода.

Как и в международной практике, договоры подряда по порядку определения стоимости работ подразделяются:

– на договоры с установленной твердой ценой, при которой заказчик уплачивает фиксированную стоимость работ или производит оплату исходя из фиксированных расценок по каждой единице выполняемых работ;

– договоры «затраты плюс», по которым подрядчику возмещаются все расходы и уплачивается вознаграждение в виде процента от понесенных расходов либо в фиксированной сумме (смешанный порядок).

Главным нововведением действующего ПБУ/2008 следует признать возможность поэтапного признания выручки и расходов подрядчиков вне зависимости от формального графика подписания с заказчиками актов сдачи-приемки работ. Для этого, как и в международной практике, рассчитывается степень завершенности договора подряда «по мере готовности». При этом используется один из двух методов: «по доходам» или «по расходам». В первом случае степень завершенности работ по договору на отчетную дату определяется по доле выполненного объема работ в общем объеме работ по договору. Во втором случае оценивается доля понесенных на отчетную дату затрат в расчетной величине общих расходов по договору. Видно, что содержание рекомендованных ПБУ методов то же, что и в МСФО 11. Избранный организацией метод оценки завершенности работ закрепляется ею в учетной политике для целей бухгалтерского учета. Данная норма позволяет реализовать принцип начисления при отражении доходов и расходов строительных организаций, корректно распределить их финансовые результаты между отдельными отчетными периодами.

Таким образом, новая редакция российского стандарта заметно прогрессивнее предыдущей, в ней учтены требования МСФО 11 «Договоры строительного подряда».