Источник:

КФО №7 2011

КФО №7 2011

Темы:

МСФО в мире

МСФО в мире

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

Урманова Елена Рустамовна

заместитель финансового директора в Базэл-Аэро.

Совет по МСФО продолжает масштабную работу по совершенствованию существующих стандартов и разработке новых положений, регулирующих составление финансовой отчетности по МСФО. Предпосылками данной работы являются продолжающийся проект по конвергенции со стандартами учета ГААП США и последствия мирового финансового кризиса, который выявил недостаточную прозрачность отчетности по МСФО для оценки финансовой стабильности компаний.

Пересмотренных стандартов и интерпретаций достаточно много, поэтому для удобства анализа разделим изменения на три основных блока.

Пересмотренные стандарты/интерпретации, обязательные

к применению для отчетного периода, заканчивающегося

31 декабря 2011 г.

Раскрытие информации о связанных сторонах

Для отчетного периода, заканчивающегося 31 декабря 2011 г., впервые обязательны к применению следующие пересмотренные стандарты и интерпретации. Изменения в ряде случаев не являются существенными, тем не менее компаниям необходимо проанализировать данные изменения, чтобы убедиться в том, что отчетность составлена в соответствии с МСФО.

Пересмотренный стандарт, который применим ко всем компаниям, — МСФО (IAS) 24 «Раскрытие информации о связанных сторонах». Положения данного стандарта вступают в силу для годовых отчетных периодов, начинающихся с 1 января 2011 г. или после этой даты, и применяются ретроспективно. Досрочное применение допускается в отношении либо частичного исключения для компаний, связанных с государством, либо новой редакции стандарта в целом. Факт досрочного применения должен быть раскрыт.

В стандарте было уточнено определение связанной стороны с целью упрощения идентификации отношений связанных сторон, особенно в части значительного влияния и совместного контроля. Уточненное определение устраняет несоответствия в выделении связанных сторон и асимметрию раскрытий информации о связанных сторонах в отчетности компаний.

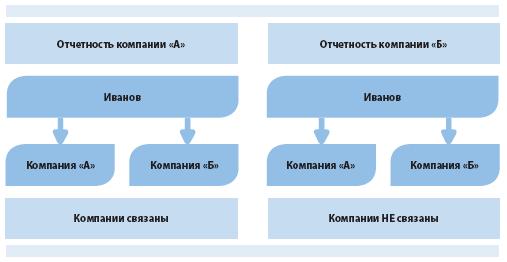

Пример асимметрии,

содержащейся в определении связанных сторон

согласно МСФО (IAS) 24 (2003)

Г-н Иванов является владельцем компании «Б» и ключевым руководящим сотрудником компании «А». Согласно МСФО (IAS) 24 (2003) это будет отображено в отчетности компаний, как показано на схеме.

Согласно определению в пересмотренном стандарте (МСФО (IAS) 24 (2009)) асимметрии не возникает, и транзакции отражаются зеркально в отчетности компаний «А» и «Б». Таким образом, в отчетности компании «Б» за 2011 г. будут раскрыты транзакции со связанной стороной — компанией «А». Изменение перечня связанных сторон возможно и в других ситуациях, поэтому компаниям необходимо рассмотреть новую редакцию определения связанных сторон, чтобы удостовериться в правильности раскрытия связанных сторон согласно требованиям МСФО[1].

Второе существенное изменение в стандарте — это уменьшение объема раскрываемой информации для компаний, связанных с государством (government-related entities). Это изменение стало ответом Совета по МСФО на обеспокоенность пользователей финансовой отчетности объемом информации, необходимой к раскрытию.

Согласно пересмотренному стандарту, к компаниям, связанным с государством, не будут применяться общие требования к раскрытию информации, содержащиеся в МСФО (IAS) 24. Вместо этого в стандарт был добавлен ряд альтернативных положений, согласно которым для таких компаний требуется раскрытие следующей информации:

• Название правительства и характер его отношений с компанией, представляющей финансовую отчетность (контроль, совместный контроль или существенное влияние).

• Характер и объем индивидуально значимых сделок.

• Описательная или количественная информация об объеме прочих сделок, которые в совокупности являются значимыми.

Прочие изменения

Следующие пересмотренные стандарты и интерпретации не являются общими и применимы только компаниями, у которых существуют данные транзакции:

|

Пересмотренный стандарт/интерпретация |

Начало обязательного применения |

Кто применяет |

|

Поправка к МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности» — «Добровольное исключение с ограниченной сферой применения из требования о раскрытии сравнительной информации согласно МСФО (IFRS) 7 для компаний, применяющих МСФО впервые» |

Для годовых отчетных периодов с 1 июля 2010 г. или после этой даты |

Компании, применяющие МСФО впервые |

|

МСФО (IAS) 32 «Финансовые инструменты: предоставление информации — классификация выпусков прав на акции для распределения среди имеющихся акционеров» |

Для годовых отчетных периодов с 1 февраля 2010 г. или после этой даты |

Компании, выпускающие права на акции |

|

Поправка к интерпретации IFRIC 14 «Предоплаты в отношении требований о минимальном финансировании» |

Для годовых отчетных периодов с 1 января 2011 г. или после этой даты |

Компании, имеющие пенсионные планы |

|

Интерпретация IFRIC 19 «Погашение финансовых обязательств посредством предоставления долевых инструментов» |

Для годовых отчетных периодов с 1 июля 2010 г. или после этой даты |

Компании, погашающие финансовые обязательства посредством предоставления долевых инструментов |

Усовершенствования МСФО 2010

В мае 2010 г. Совет по стандартам выпустил документ «Усовершенствования МСФО», содержащий 11 изменений к шести стандартам финансовой отчетности и одной интерпретации. Большинство изменений не являются существенными и вряд ли приведут к значительным изменениям в учете, однако два изменения в отдельных случаях могут существенно повлиять на показатели финансовой отчетности.

Оценка неконтрольной доли участия МСФО (IFRS) 3 «Объединение бизнеса»

К неконтрольной доли участия относятся все долевые инструменты, выпущенные дочерней компанией, которые не находятся в собственности материнской компании. Таким образом, неконтрольная доля участия включает два основных компонента:

1. Обыкновенные акции дочерней компании.

2. Прочие долевые инструменты, не являющиеся существующими долями участия в капитале компании и не дающие права на пропорциональную долю в чистых активах (привилегированные акции, варранты на акции, опционы на собственные акции и т. д.).

До внесения поправки оба компонента неконтрольной доли участия могли оцениваться по справедливой стоимости на дату приобретения либо по пропорциональной доле в справедливой стоимости идентифицируемых активов и обязательств приобретаемого предприятия. Поправка ограничила сферу применения права на выбор метода оценки неконтрольных долей участия.

Только компоненты неконтрольных долей участия, которые являются долями участия, предоставляющими уже в настоящее время своим владельцам право на пропорциональную долю в чистых активах компании, в случае ее ликвидации (компонент 1) должны оцениваться:

• по справедливой стоимости либо

• по пропорциональной доле в идентифицируемых чистых активах приобретаемой компании, относящейся на такие доли участия.

Остальные компоненты неконтрольных долей участия (компонент 2) оцениваются по справедливой стоимости на дату приобретения, если другой стандарт МСФО (например, МСФО (IFRS) 2) не требует использования другой основы оценки.

Данная поправка применяется в отношении годовых отчетных периодов, начинающихся 1 июля 2010 г. или после этой даты. Поправка применяется перспективно с даты применения компанией МСФО (IFRS) 3 (в новой редакции).

Использование условной первоначальной стоимости для деятельности с регулируемыми тарифами МСФО (IFRS) 1 «Первое применение МСФО»

Поправка расширяет сферу применения «условной первоначальной стоимости» для основных средств или нематериальных активов. Компании, деятельность которых подлежит тарифному регулированию, могут в качестве «условной первоначальной стоимости» отдельных объектов основных средств или нематериальных активов использовать балансовую стоимость, по которой они учитывались в соответствии с ранее применявшимися стандартами подготовки бухгалтерской отчетности. Такая стоимость может включать суммы, капитализация которых не допускалась бы согласно МСФО (IAS) 16 «Основные средства», МСФО (IAS) 23 «Затраты по займам» и МСФО (IAS) 38 «Нематериальные активы». Компании, которые используют данное исключение, должны протестировать активы на обесценение на дату перехода на МСФО.

Обобщенная информация об оставшихся 9 поправках приведена ниже.

МСФО (IFRS) 1 «Первое применение МСФО»

Изменение учетной политики в год перехода на МСФО

В поправке разъясняется, что, в случае когда компания, впервые применяющая МСФО, вносит изменения в свою учетную политику или изменяет набор использованных исключений, предусмотренных МСФО (IFRS) 1, после публикации ее промежуточной финансовой отчетности, требуется объяснение этих изменений, а также обновление соответствующей сверки информации. Положения МСФО (IAS) 8 не применяются к данным изменениям.

Стоимость после переоценки в качестве условной первоначальной стоимости

Поправка разрешает компании, впервые применяющей МСФО, использовать справедливую стоимость, полученную в результате события, в качестве условной первоначальной стоимости, даже если событие происходит после даты перехода на МСФО, но до выпуска первой финансовой отчетности согласно МСФО. Если такая переоценка происходит после даты перехода на МСФО, но в течение периода, за который подготавливается первая финансовая отчетность согласно МСФО, корректировка признается непосредственно в составе нераспределенной прибыли (или, если целесообразно, в другой категории капитала). Компании, перешедшие на МСФО в предыдущих периодах, могут применить поправку ретроспективно в первом годовом отчетном периоде после вступления поправки в силу.

МСФО (IFRS) 3 «Объединение бизнеса»

Переходные положения в отношении условного вознаграждения, относящегося к объединению бизнеса, произошедшему до вступления в силу новой редакции МСФО

Разъясняется, что поправки к МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации», МСФО (IAS) 32 «Финансовые инструменты: предоставление информации», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», отменяющие исключение в отношении условного вознаграждения, не применяются в отношении условного вознаграждения, относящегося к сделке по объединению бизнеса, дата приобретения в которой предшествовала дате применения МСФО (IFRS) 3 (в редакции 2008 г.). Поправка применяется в отношении годовых отчетных периодов, начинающихся 1 июля 2010 г. или после этой даты. Поправка применяется ретроспективно.

Учет сделок с выплатами, основанными на акциях, при объединении бизнеса

Поправка разъясняет, что руководство по применению МСФО (IFRS) 3 распространяется на все сделки с выплатами, основанными на акциях, в рамках объединения бизнеса, включая как сохраненные, так и добровольно измененные вознаграждения в виде выплат, основанных на акциях.

Поправка применяется в отношении годовых отчетных периодов, начинающихся с 1 июля 2010 г. или после этой даты. Поправка применяется перспективно.

МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации»

Уточнение требований к раскрытию информации

В поправках подчеркивается важность раскрытия описательной информации по характеру и объему рисков, связанных с финансовыми инструментами.

Поправка разъясняет необходимый уровень раскрытия информации о кредитном риске и удерживаемом обеспечении, исключает требование о раскрытии информации отношении финансовых активов, условия по которым были пересмотрены во избежание их просрочки или обесценения.

Поправка применяется ретроспективно в отношении годовых отчетных периодов, начинающихся с 1 января 2011 г. или после этой даты.

МСФО (IAS) 1 «Предоставление финансовой отчетности»

Разъяснения в отношении отчета об изменениях в капитале

Компания должна представлять анализ прочего совокупного дохода по каждому компоненту капитала либо в отчете об изменениях в капитале, либо в примечаниях к финансовой отчетности. Поправка применяется ретроспективно.

МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность»

Переходные положения для поправок, внесенных в результате выпуска МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность»

Поправки, внесенные МСФО (IAS) 27 в МСФО (IAS) 21 «Влияние изменений валютных курсов», МСФО (IAS) 28 «Инвестиции в ассоциированные компании» и МСФО (IAS) 31 «Участие в совместной деятельности», применяются перспективно в отношении годовых отчетных периодов, начинающихся 1 июля 2009 г. или после этой даты либо ранее, если МСФО (IAS) 27 применяется досрочно. Поправка применяется в отношении годовых отчетных периодов, начинающихся 1 июля 2010 г. или после этой даты. Поправка применяется ретроспективно.

МСФО (IAS) 34 «Промежуточная финансовая отчетность»

Существенные события и сделки

В поправке представлены указания, иллюстрирующие применение принципов раскрытия информации в МСФО (IAS) 34, а также добавлены требования в отношении раскрытия информации о следующем:

• Обстоятельства, которые, вероятнее всего, повлияют на справедливую стоимость финансовых инструментов и их классификацию.

• Переводы финансовых инструментов между различными уровнями иерархии источников справедливой стоимости.

• Изменения классификации финансовых активов.

• Изменения условных обязательств и активов.

Поправка применяется ретроспективно.

Интерпретация IFRIC 13 «Программы, направленные на поддержание лояльности клиентов»

Справедливая стоимость бонусной единицы

Поправка разъясняет, что при определении справедливой стоимости бонусных баллов необходимо учитывать сумму скидок или стимулирующих выплат, которые предоставляются клиентам, не участвующим в бонусной программе.

Поправка применяется в отношении годовых отчетных периодов, начинающихся с 1 июля 2010 г. или после этой даты. Поправка применяется ретроспективно.

Пересмотренные стандарты/интерпретации, выпущенные в 2011 г.

(по состоянию на 30.09.2011)

В мае 2011 г. Совет по МСФО выпустил четыре новых стандарта: МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IFRS) 11 «Соглашение о совместной деятельности», МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях», МСФО (IFRS) 13 «Оценка справедливой стоимости». Стандарты вступают в силу в 2013 г., однако планировать их внедрение необходимо уже сейчас.

МСФО 10 «Консолидированная финансовая отчетность»

МСФО 10 заменяет требования МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» и ПКИ-12 «Консолидация — предприятия специального назначения». Стандарт не изменяет существующих процедур консолидации, но вносит существенные изменения в понятие контроля. Новая модель контроля становится единственным основанием для включения компаний в консолидированную финансовую отчетность и применяется в отношении всех компаний, включая те, которые ранее считались «компаниями специального назначения».

Для определения наличия контроля необходимо, чтобы инвестор одновременно:

• обладал полномочиями в отношении объекта инвестиций, т. е. полномочиями, которые дают возможность управления деятельностью, оказывающей существенное влияние на результаты деятельности объекта инвестиций («соответствующая деятельность»);

• был подвержен воздействию или обладал правами в отношении переменных результатов, возникающих в результате его отношений с объектом инвестиций;

• был способен использовать свои полномочия в отношении объекта инвестиций с целью оказания влияния на свои результаты от участия в объекте инвестиций.

Таким образом, процедура анализа наличия контроля состоит из трех этапов:

1. Идентификация соответствующей деятельности (relevant activities), например: определение операционной политики, принятие решений в отношении инвестиций, назначение старшего руководящего персонала и т. д.

2. Оценка наличия полномочий на управление. Полномочия возникают вследствие определенных прав, которые могут включать в себя: права голоса, потенциальные права голоса, права на назначение старшего руководящего персонала и т. д.

3. Анализ того, подвергается ли инвестор риску убытков либо имеет права на переменные финансовые результаты деятельности вследствие своего участия в объекте инвестиций.

Данный стандарт может оказать существенное влияние на консолидированную отчетность компаний, так как может привести к изменению структуры группы и периметра консолидации[2].

МСФО 11 «Соглашение о совместной деятельности»

Основные изменения в стандарте:

• Сократилось количество видов совместной деятельности. Соглашения классифицируются в рамках одного из двух видов: совместные операции или совместные предприятия.

• Пропорциональная консолидация как альтернативный метод учета совместных предприятий более не допускается. Совместные предприятия должны учитываться по методу долевого участия.

• При классификации соглашений его юридическая форма или структура более не является наиболее важным фактором. Наиболее важные факторы — характер и содержание договорных прав и обязанностей, возникающих в связи с соглашением.

• Для классификации в качестве совместного предприятия соглашение о совместной деятельности должно быть структурировано посредством создания отдельной компании, такой как партнерство или корпорация.

• При учете совместных предприятий участники признают свои активы, обязательства, выручку, расходы и относительные доли в совместных активах, обязательствах, выручке и расходах.

Стандарт может оказать существенное влияние на отчетность компаний, у которых имеются соглашения о совместной деятельности или которые планируют заключить такие соглашения[3].

МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях»

Новый стандарт по раскрытию информации должен обеспечить более высокую прозрачность финансовой отчетности.

Основные характеристики нового стандарта по раскрытию информации следующие:

• Стандарт включает все требования к раскрытию информации, относящиеся к участию компании в других компаниях (дочерних компаниях, соглашениях о совместной деятельности, ассоциированных и структурированных компаниях).

• Стандарт требует более детального раскрытия информации о характере, рисках и финансовых последствиях отношений компании с другими компаниями.

• Также раскрывается информация о существенных суждениях и допущениях, принятых инвестором (а также об изменениях в таких суждениях и допущениях).

МСФО (IFRS) 13 «Оценка по справедливой стоимости»

Публикация данного стандарта стала итогом совместного проекта по разработке единой системы требований в отношении справедливой стоимости согласно МСФО и ГААП США. Стандарт не вводит новые требования о том, когда элементы финансовой отчетности должны оцениваться по справедливой стоимости, а определяет, каким образом необходимо оценивать справедливую стоимость. Согласно стандарту справедливая стоимость определяется как цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в рамках обычной сделки между участниками рынка на дату оценки (цена выхода). Цена выхода применяется вне зависимости от намерения и/или возможности продать актив или передать обязательство на дату оценки.

МСФО (IFRS) 13 предусматривает трехуровневую иерархию источников оценки справедливой стоимости:

1. Котировки (нескорректированные) на активном рынке по идентичным активам или обязательствам, информацию о которых компания может получить на дату оценки.

2. Исходные данные, отличные от котировок, включенных в уровень 1, которые наблюдаются для актива или обязательства непосредственно либо опосредованно.

3. Ненаблюдаемые исходные данные для оценки актива или обязательства.

Иерархия определяет приоритетность исходных данных при оценке справедливой стоимости.

Данный стандарт потенциально затрагивает отчетность всех компаний, но наибольшее влияние окажет, вероятнее всего, на компании, которые удерживают финансовые инструменты или используют справедливую стоимость для оценки инвестиционной недвижимости[4].

Поправка к МСФО (IAS) 19 «Выплаты по окончании трудовой деятельности»

В июле 2011 г. Совет по МСФО опубликовал поправку к МСФО (IAS) 19 «Вознаграждения работникам», в которой предлагается существенно изменить учет вознаграждений работникам, в том числе исключить возможность отложенного признания изменений активов и обязательств пенсионного плана. Поправка значительно меняет требования к раскрытию информации обо всех видах вознаграждений работникам и затронет большинство компаний, применяющих МСФО (IAS) 19.

Поправка применяется к периодам, начинающимся с 1 января 2013 г. или после этой даты. Досрочное применение разрешается. Поправка будет применяться ретроспективно в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», за исключением изменений в текущей стоимости активов, которые включают вознаграждения работникам.

Поправка к МСФО (IAS) 1 «Предоставление финансовой отчетности»

Данные поправки стали результатом совместной работы Совета по МСФО и Совета по стандартам финансового учета США. Поправки приводят в соответствие представление статей прочего совокупного дохода в финансовой отчетности, подготовленной согласно МСФО и ГААП США.

МСФО в будущем

В сентябре 2011 г. Совет по МСФО опубликовал план работы на ближайшее время. Согласно данному плану основное внимание будет уделено проектам стандартов по выручке, аренде, финансовым инструментам и договорам страхования. Данные проекты реализуются в рамках меморандума о взаимопонимании между Советом по МСФО и Советом по стандартам финансового учета США и проекта конвергенции стандартов. Все проекты стандартов и интерпретаций в течение установленного периода доступны на веб-сайте Совета по МСФО www.iasb.org, и заинтересованные пользователи могут направить комментарии к данным документам. Такой механизм позволяет Совету по МСФО получать обратную связь от пользователей отчетности, информацию о том, с какими проблемами они сталкиваются и какие вопросы требуют незамедлительного решения.

Впервые у пользователей отчетности появилась возможность повлиять на план работы Совета по МСФО на ближайший период. В рамках проекта «Консультации по формированию программы деятельности» Совет по МСФО планирует собрать замечания всех заинтересованных сторон, провести ряд консультационных мероприятий, в том числе с Консультативным советом по МСФО и с попечителями Фонда МСФО.

[1] Подробнее см.: Андреева А. П. Раскрытие информации о связанных сторонах — обновление стандарта // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 3.

[2] Подробнее см.: Тополя И. МСФО 10: единая модель контроля // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 5.

[3] Подробнее см.: Тополя И. МСФО (IFRS) 11: совместная деятельность // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 6.

[4] Подробнее см.: Полозов А. Б. МСФО 13 (IFRS) «Измерение справедливой стоимости» // Корпоративная финансовая отчетность. Международные стандарты. 2011. №3.