Источник:

КФО №5 2010

КФО №5 2010

Стандарты:

МСФО 11 (IAS 11)

МСФО 11 (IAS 11)

Корпоративная финансовая отчётность. Международные стандарты.

Журнал и практические разработки по МСФО и управленческому учету.

Автор публикации

Волегова Наталья Викторовна

генеральный директор ООО "В2В Консультации".

Правила учета выручки, затрат и финансовых результатов по договорам строительства по международным стандартам и РСБУ с недавних пор не имеют существенных различий. Начиная с 2009 г. российские компании применяют новое ПБУ 2/2008, которое приближено к МСФО (IAS) 11. При трансформации важно учесть несоответствия учетов и проверить правильность сделанных расчетов.

С 1 января 2009 г. российские компании начали применять ПБУ 2/2008 «Учет договоров строительного подряда», которое во многом повторяет МСФО (IAS) 11 «Договоры на строительство», выпущенный Советом по МСФО еще в 1995 г. Рассмотрим основы двух документов (ПБУ 2/08 и МСФО (IAS) 11) и выделим их различия.

Цель ПБУ 2/08 и МСФО (IAS) 11

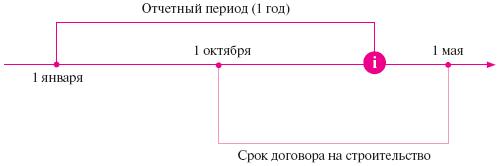

Целью российского и международного документов является надежное отражение в отчетности и учете доходов и расходов по договорам подряда. ПБУ 2/08 и МСФО (IAS) 11 применяются к договорам, длительность которых более одного года, или же если срок договора затрагивает более одного отчетного периода

(рис. 1).

Рис. 1. Договор строительства менее 1 года, затрагивающий разные периоды

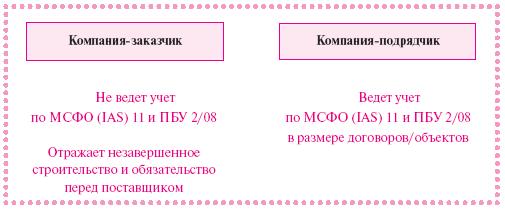

ПБУ 2/08 и МСФО (IAS) 11 применяют строительные организации; при этом в ПБУ 2/08 есть указание, что организация в обязательном порядке должна быть юридическим лицом. Организации, которым оказывают услуги по строительству, реконструкции, модернизации или ликвидации, не применяют ПБУ 2/08 и МСФО (IAS) 11, а лишь отражают обязательства перед подрядчиком и незавершенное строительство (рис. 2). Единицей учета по договорам подряда может выступать как отдельный договор, так и каждый отдельный объект по договору (см. параграфы 8–10 МСФО (IAS) 11 и п. 3–6 ПБУ 2/08).

Рис. 2. Учет у заказчика и подрядчика

Виды договоров

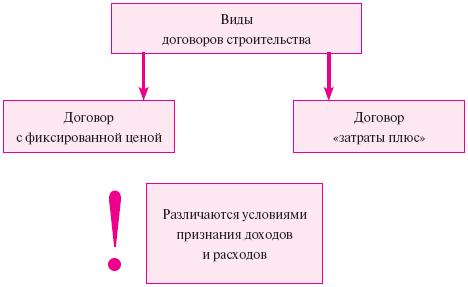

В МСФО и РСБУ выделяются два вида договоров:

– с фиксированной ценой;

– «затраты плюс».

Рис. 3. Виды договоров строительного подряда

Для учета важно отнести договор подряда к одному из видов, так как правила признания доходов и расходов для них разные (см. параграфы 23–24 МСФО (IAS) 11и п. 19 ПБУ 2/08). Как в МСФО, так и в РСБУ порядок определения вида договора одинаков.

Результат договоров строительства

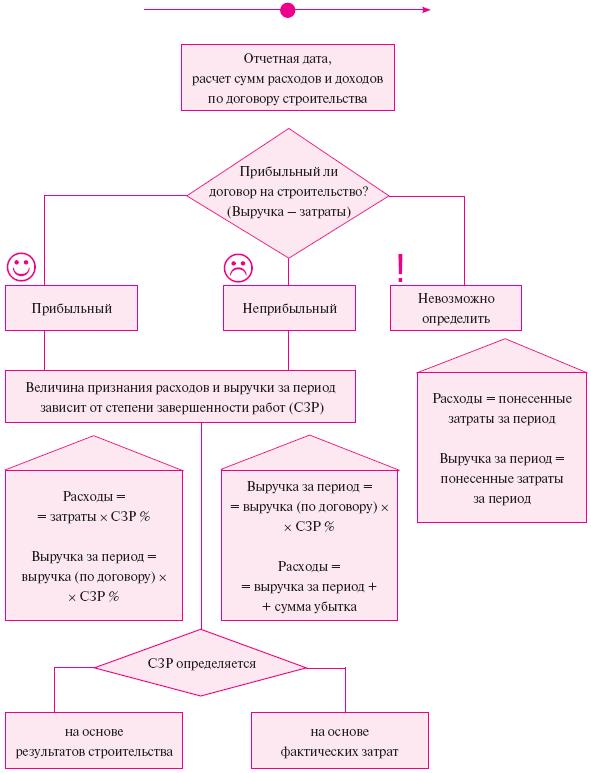

В зависимости от ожидаемого результата по договору рассчитывается величина признаваемых доходов и расходов за отчетный период (рис. 4).

Рис. 4. Учет доходов и расходов в зависимости от ожидаемого результата по договору

В новом ПБУ 2/08 порядок определения расходов и доходов на основании прибыльности договора аналогичен МСФО (IAS) 11.

Резервы

В случаях когда строительная компания признает расходы на гарантийное обслуживание (или другое высоковероятное обязательство в будущем) по оказанным услугам, необходимо создавать резерв (МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» и ПБУ 8/01 «Условные факты хозяйственной деятельности»). В МСФО при начислении подобных затрат рассчитывается приведенная стоимость резервов, при условии что эффект дисконтирования будет существенным. Аналогичное требование содержится и в ПБУ 8/01, однако на практике оно почти не применяется. В таких случаях необходимо сделать трансформационную корректировку.

Корректировка 1 – Корректировка резерва (при использовании дисконтирования).

Практические примеры будут рассмотрены в конце статьи.

Доходы и расходы договора строительства

Для определения сумм доходов и расходов строительной компании необходима информация об общей выручке (цене контракта) и общих предположительных затратах по договору строительства (рис. 5).

Рис. 5. Выручка и затраты по договорам строительства

Для того чтобы рассчитать сумму расходов за период, необходимо определить, что должно входить в состав затрат. В МСФО (IAS) 11, как и в ПБУ 2/08, перечисляются сходные статьи, за исключением тех затрат, которые в российском учете относят к «Расходам будущих периодов», а в МСФО – к «Незавершенным работам по договору на строительство». Это разные статьи, и хотя между ними нет существенного отклонения, при трансформации необходимо сделать корректировку по реклассификации.

Корректировка 2 – Реклассификация активов, возникших при учете договоров строительства (Дт «Незавершенные работы по договору на строительство», Кт «Расходы будущих периодов»).

Что касается доходов, которые компания-подрядчик может признавать, могут возникнуть несовпадения. Доход по договору может быть отсрочен, и в таких случаях согласно МСФО признаваемый доход необходимо дисконтировать (если эффект дисконтирования существенный). В российском учете будет признана номинальная сумма дохода. Поэтому при трансформации необходима корректировка.

Корректировка 3 – Перерасчет суммы доходов в связи с отсрочкой платежа.

РСБУ в отличие от МСФО (параграф 12c МСФО (IAS) 11) не предполагает уменьшения величины выручки на сумму штрафных санкций, возникающих в результате приостановки в работе по договору подряда по вине подрядчика. Уменьшение выручки предусмотренo только в связи с неисполнением какихлибо работ, оговоренных в технической документации (п. 8 ПБУ 2/08). Поскольку порядок учета штрафных санкций, налагаемых на подрядчика, в ПБУ 2/08 не регламентирован, следует применять общий режим и учитывать расходы в составе прочих расходов согласно п.11 ПБУ 10/99.

Корректировка 4 – Реклассификация расходов по штрафным санкциям (из счета «Прочие расходы» в счет «Выручка»).

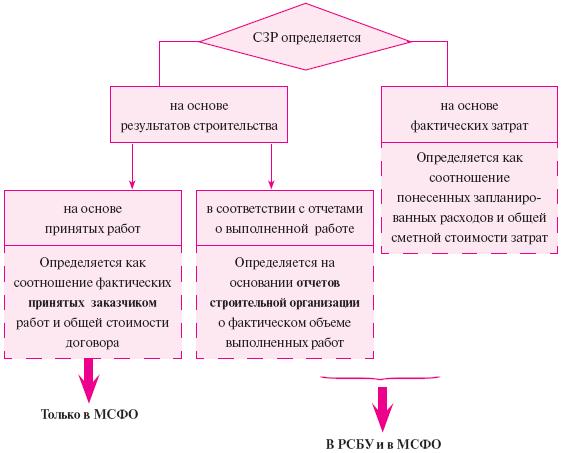

Степень завершенности работ (СЗР)

Показатель СЗР необходим для определения величины расходов и доходов, признаваемых в отчетном периоде.

Основное различие между РСБУ и МСФО при определении СЗР[1] заключается в том, что в ПБУ 2/08 метод, основанный на принятых заказчиком работах, не описан.

К тому же в учетных политиках (по РСБУ и МСФО) могут быть выбраны разные подходы к определению СЗР. На практике в МСФО иногда встречается выбор минимальной СЗР из всех возможных. В связи с этим могут возникать трансформационные корректировки.

Рис. 6. Методы определения СЗР в РСБУ и МСФО

Корректировка 5 – Пересчет СЗР вследствие несоответствий учетных политик (по РСБУ и МСФО).

В связи с экономическим кризисом и снижением спроса на объекты строительства многие компании при учете по МСФО выбирают более консервативные методы определения СЗР. А именно: СЗР определяется по факту получения вознаграждений за услуги строительной организации, при том что все затраты по договору были уже понесены.

Представление в отчетности

В ПБУ 2/08 используются понятия:

– бухгалтерский баланс (в МСФО – отчет о финансовом положении);

– отчет о прибылях и убытках (в МСФО – отчет о совокупном доходе).

Представление этих двух отчетов может существенно различаться.

Переходные положения

B ПБУ 2/08 не указано, каким образом должен осуществляться учет по договорам строительного подряда, заключенным до 1 января 2009 г. Можно предложить следующий порядок:

1) по договорам, окончание работ по которым ожидается в первом квартале 2009 г., – по правилам, действовавшим в 2008 г.;

2) по договорам, завершение работ по которым ожидается позднее первого квартала 2009 г., необходимо произвести пересчет остатков по состоянию на 1 января 2009 г. и осуществлять учет последующих операций в соответствии

с правилами ПБУ 2/08.

Корректировка 6 – Корректировка доходов и расходов, учтенных в РСБУ по старым правилам ПБУ 2/94.

Рассмотрим выполнение некоторых описанных корректировок на примере.

Пример

Компания «Бета» в течение 2009 г. осуществляла свою основную деятельность (строительство объектов недвижимости, реконструкция зданий, ликвидация старых объектов и восстановление окружающей среды). В ее учете были отражены все операции согласно РСБУ. На 31 декабря 2009 г. ей необходимо сделать трансформацию годовой отчетности из РСБУ в МСФО. Отраженные операции, связанные с ее деятельностью, указаны ниже.

Необходимо составить отчетность по МСФО путем трансформации (табл. 1).

Таблица 1

Сводная таблица по объектам учета на 31 декабря 2009 г., тыс. руб.

|

Объект учета |

Планируемые |

Планируемая |

Планируемый |

Фактические расходы за 2009 г. |

Расходы |

СЗР – на основе |

СЗР – на основе |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 = 6 / 2 |

8 |

|

Строительство многоквартирного |

600 000 |

700 000 |

100 000 |

200 000 |

600 000 |

100 % |

100 % |

|

Строительство офисного здания |

600 000 |

700 000 |

100 000 |

100 000 |

200 000 |

33 % |

25 % |

|

Реконструкция исторического здания |

200 000 |

400 000 |

200 000 |

50 000 |

100 000 |

50 % |

55 %[2] |

|

Восстановление окружающей среды |

800 |

1000 |

200 |

500 |

600 |

75 % |

70 % |

Операция – начисление резерва

Объект учета – многоквартирный жилой дом.

Срок строительства данного объекта – 3 года. В декабре 2009 г. строительство было завершено.

При заключении договора на строительство многоквартирного дома был отдельно оговорен пункт о гарантийном обслуживании, стоимость которого, по расчетам специалистов, составит:

– спустя 1 год после завершения строительства – 2000 тыс. руб.

– спустя 2 года после завершения строительства – 1500 тыс. руб.

В российском учете была отражена сумма резерва по номинальной стоимости, равной 3500 тыс. руб. Согласно МСФО сумма резерва должна быть продисконтирована (предположим, что ставка дисконтирования для нашего случая составляет 10 %):

PV = FV / (1 + r)n.

Сумма резерва для гарантийного обслуживания по истечении 1го года после строительства:

PV1 = 2 000 000 / (1 + 0,1)1 = 1 818 181 руб.

Сумма резерва для гарантийного обслуживания по истечении 2го года после строительства:

PV2 = 1 500 000 / (1 + 0,1)2 = 1 239 669 руб.

Общая сумма резерва:

PV1 + PV2 = 1 818 181 + 1 239 669 = 3 057 850 руб.

При трансформации необходимо сделать корректировку на сумму:

3 500 000 – 3 057 850 = 442 150 руб.

Корректировка 1 – Корректировка резерва (при использовании дисконтирования).

|

Согласно РСБУ были сделаны |

Необходимые корректировки |

|

Начисление резерва по гарантийному обслуживанию:

Дт сч. 20 «Основное производство» 3500 тыс. руб. Кт сч. 96 «Резервы предстоящих расходов» 3500 тыс. руб.

Закрытие счетов затрат:

Кт сч. 90.2 «Себестоимость» (возможно, еще и другие счета) 3500 тыс. руб. Кт сч. 20 «Основное производство» 3500 тыс. руб. |

Корректировка резерва предстоящих расходов:

Дт баланс. сч. «Резервы 442,150 тыс. руб. Кт баланс. сч. МСФО «Признанная себестоимость за период» 442,150 тыс. руб.

|

Операция – реклассификация статей отчетности

Объект учета – реконструкция исторического здания.

Срок реконструкции данного объекта – 2 года. На отчетную дату 31 декабря 2009 г. работы по этому объекту ведутся 1 год.

Для осуществления работ по проекту были закуплены все необходимые материалы по оптовой цене на сумму 600 000 руб.

На отчетную дату была использована лишь третья часть закупленных материалов. Остаток материалов в РСБУ был отражен на счете «Расходы будущих периодов» в сумме 400 000 руб.

Для составления отчетности по МСФО необходимо реклассифицировать сумму со счета «Расходы будущих периодов» на счет «Незавершенные работы по договору на строительство».

Корректировка 2 – Реклассификация активов, возникших при учете договоров строительства.

|

Согласно РСБУ были сделаны |

Необходимые корректировки |

|

Признание полученных запасов:

Дт сч. 97 «Расходы будущих 400 тыс. руб. Кт сч. 20 «Основное производство» 400 тыс. руб.

|

Реклассификация полученных

Дт баланс. сч. МСФО «Незавершенные работы по договору на строительство» 400 тыс. руб. Кт сч. РСБУ 97 «Расходы будущих периодов» 400 тыс. руб. |

Операции – признание выручки, отсроченной по сроку оплаты

Объект учета – реконструкция исторического здания.

На 31 декабря 2009 г. была признана выручка в сумме 200 000 тыс. руб. Однако по договору оплата всей суммы выручки произойдет по окончании строительства, т. е. через год.

Строительная компания оценивает заказчика услуг как надежного клиента, и вероятность получения всей суммы выручки оценивается как высокая. По плану данный проект завершится вовремя.

На отчетную дату необходимо признать выручку исходя из ее приведенной стоимости (предположим, что ставка дисконтирования составляет 10 %):

PV = 200 000 000 / (1 + 0,1)1 = 181 818 181 руб.

При трансформации необходимо сделать корректировку на сумму:

200 000 000 – 181 818 181= 181 819 руб.

Корректировка 3 – Перерасчет суммы доходов в связи с отсрочкой платежа.

|

Согласно РСБУ были сделаны |

Необходимые корректировки |

|

Признание части дохода по договору строительства: Дт сч. 62 «Расчеты с покупателями и заказчиками» 200 000 тыс. руб. Кт сч. 90.1 «Выручка» 200 000 тыс. руб. |

Дт сч. МСФО-отчета о совокупном доходе «Признанная выручка 181,819 тыс. руб. Кт баланс. сч. «Расчеты 181,819 тыс. руб. |

Операции – устранение несоответствий учетных политик

Рассмотрим фрагменты учетных политик (табл. 2).

Таблица 2

Фрагменты учетных политик (по РСБУ и МСФО)

|

РСБУ |

МСФО |

|

Расходы и доходы текущего периода по услугам, оказываемым в строительстве, и иным услугам, неразрывно связанным со строящимся объектом, на выполнение работ по реконструкции зданий, сооружений, по ликвидации (разборке) их, включая восстановление окружающей среды после ликвидации (разборки) зданий или сооружений, определяются на основании степени завершенности работ по фактически понесенным расходам... |

Расходы и доходы текущего периода определяются на основании показателя «степень завершенности работ», который определяется разными способами, в зависимости от объекта учета: – строительство и иные услуги, неразрывно связанные со строящимся объектом, – СЗР определяется по наименьшей величине из методов определения СЗР: «согласно отчетам о выполненной работе» и «фактически понесенным затратам»; – по реконструкции зданий, сооружений – СЗР определяется – по прочим услугам – СЗР определяется с использованием метода «фактически понесенных работ». |

В РСБУ:

– по объекту учета «многоквартирный жилой дом» СЗР = 100 %;

– по объекту учета «офисное здание» СЗР = 33 %;

– по объекту учета «реконструкция исторического здания» СЗР = 50 %;

– по объекту учета «восстановление окружающей среды» СЗР = 75 %.

В МСФО:

– по объекту учета «многоквартирный жилой дом» СЗР = 100 %;

– по объекту учета «офисное здание» СЗР min = 25 % (несовпадение с РСБУ);

– по объекту учета «реконструкция исторического здания» СЗР = 55 % (несовпадение с РСБУ);

– по объекту учета «восстановление окружающей среды» СЗР = 75 %.

Расчеты для трансформационных корректировок

Расходы:

– по объекту учета «многоквартирный жилой дом» разница СЗР = 0;

– по объекту учета «офисное здание» разница СЗР = 25 % – 33 % = – 8 % × 600 млн руб. = – 48 млн руб.;

– по объекту учета «реконструкция исторического здания» разница СЗР = 55 % – 50 % = 5 % × 200 млн руб. = 10 млн руб.;

– по объекту учета «восстановление окружающей среды» разница СЗР = 0.

Общая сумма корректировки составляет: – 48 млн руб. + 10 млн руб. = – 38 млн руб.

Доходы:

– по объекту учета «многоквартирный жилой дом» разница СЗР = 0;

– по объекту учета «офисное здание» разница СЗР = 25 % – 33 % = – 8 % × 700 млн руб. = – 56 млн руб.;

– по объекту учета «реконструкция исторического здания» разница СЗР = 55 % – 50 % = 5 % × 400 млн руб. = 20 млн руб.;

– по объекту учета «восстановление окружающей среды» разница СЗР = 0.

Общая сумма корректировки составляет: – 56 млн руб. + 20 млн руб. = – 36 млн руб.

Корректировка 5 – Пересчет СЗР вследствие несоответствий учетных политик (по РСБУ и МСФО).

|

Согласно РСБУ были сделаны |

Необходимые корректировки |

|

Признание части дохода

Дт сч. 62 «Расчеты Кт сч. 90.1 «Выручка»

Признание части расходов

Дт сч. 90.2 «Себестоимость» Кт сч. 20 «Основное производство» и другие счета затрат (расчет общих сумм не осуществляется для упрощения примера)

|

Корректировка выручки

Дт сч. МСФО отчета 38 000 тыс. руб. Кт сч. МСФО «Расчеты 38 000 тыс. руб.

Корректировка себестоимости

Дт сч. МСФО «Незавершенные 36 000 тыс. руб. Кт сч. отчета о совокупном 36 000 тыс. руб. |

Вывод

ПБУ 2/08 отличается от МСФО (IAS) 11 следующим:

– отсутствием в МСФО статьи «Расходы будущих периодов», на которую ссылается ПБУ 2/08 при возникновении расходов, которые нужно признать в будущем. В МСФО такие расходы отражаются по статье «Незавершенные работы по договорам на строительство»;

– отсутствием в РСБУ одного из методов определения СЗР, основанного на принятых заказчиком работ;

– порядком отражения штрафных санкций.

Остальные корректировки при учете договоров строительства связаны с другими международными стандартами, принципами или особенностями учета: дисконтированием отложенных доходов или расходов, несовпадением учетных политик, переходным положением (от ПБУ 2/94 к ПБУ 2/08) и др.