Учет выручки от продажи минеральных ресурсов участниками совместной деятельности

Автор публикации

Волегова Наталья Викторовна

генеральный директор ООО "В2В Консультации".

Вопросы учета добычи минеральных ресурсов по МСФО регулируются стандартом МСФО (IFRS) 6 «Разведка и оценка минеральных ресурсов», причем только в части разведки и оценки. Учет выручки от продажи минеральных ресурсов компаниями – участницами совместной деятельности МСФО (IFRS) 6 не регулирует. Для всех случаев, когда тот или иной вопрос учета не освещен в МСФО, компании для разработки подходов к учету используют принятую отраслевую практику и другие источники информации в той степени, в которой они не противоречат принципам МСФО.

Для компаний – участниц совместной деятельности по добыче минеральных ресурсов возникает проблема учета выручки. Они часто сталкиваются с вопросами учета добычи, объем которой больше либо меньше их установленной доли. То есть один из участников совместного предприятия будет находиться в положении превышения объемов добычи (он получил больше продукции, нежели составляет доля его участия), в то время как другой участник может находиться в положении недополучения объемов добычи. Для разработки модели учета по этому вопросу можно обратиться к наиболее подходящим документам, описывающим отраслевую практику добывающих компаний:

1. Документ для обсуждения по проблемам добывающих отраслей, параграф 10 «Учет выручки» (Extractive Industries Issues Paper, Chapter 10 Accounting for Revenues).

2. Свод правил рекомендуемой практики Комитета по бухгалтерскому учету в нефтяной промышленности Великобритании (Oil Industry Accounting Committee Statement of Recommended Practice, OIAC SORP).

3. Общество инженеров-нефтяников – система управления ресурсами и запасами углеводородов (Society of Petroleum Engineers[1] – Petroleum Resources Management System, SPE PRMS.

Учет превышения и недополучения объемов добычи

Существует два метода учета превышения и недополучения объемов добычи, повсеместно используемые в нефтегазовой отрасли:

1) метод продаж;

2) метод прав на продукцию.

Метод продаж

Согласно методу продаж выручка участника, превысившего объем добычи, состоит из выручки, полученной:

– от продажи (другому участнику, недополучившему объем добычи, и третьей стороне) или

– после передачи в переработку и сбыт.

Выручка участника, недополучившего объем добычи, состоит из выручки, полученной:

– от продажи или

– передачи в переработку и сбыта реально полученного объема.

Метод продаж сходен с методом признания выручки согласно МСФО (IAS) 18 «Выручка», так как выручка признается лишь тогда, когда компания может достоверно оценить сумму выручки и когда она передала право владения товарами. При этом следует отметить, что выручка, полученная в результате добычи полезных ископаемых, находится вне сферы применения МСФО (IAS) 18. Следовательно, правила учета должны составляться индивидуально для каждой компании и быть основаны на принципах МСФО и других, не противоречащих источниках.

Существенным недостатком метода продаж является появление несоответствий признанных расходов и выручки. Такие несоответствия возникают, когда доля расходов участника соглашения за период равна процентной доле его участия, а выручка основывается на фактических объемах продаж (включая ту часть выручки, которая получена от участника, недополучившего объем добычи). Существует два подхода для устранения несоответствий:

1. Начисление расходов/признание расходов будущих периодов.

Участник, превысивший объем добычи, доначисляет расходы до фактически понесенных расходов (в том числе на объем превышения добычи). А участник, который недополучил объем добычи, признает актив на сумму предварительно оплаченных расходов (схема 1).

Схема 1

Устранение несоответствий при использовании метода продаж

Обязательство по превышенным объемам добычи должно учитываться как начисленные производственные расходы, в то время как актив, связанный с недополученными объемами добычи, должен учитываться как предварительно оплаченные расходы по стоимости, равной наименьшей из суммы накопленных производственных затрат и чистой стоимости реализации.

Пример 1

Компании «А» и «В» участвуют в совместной деятельности по добыче каменного угля. Согласно договору о совместной деятельности компания «А» имеет 70%-ную долю в общей добыче каменного угля, компания «В» – 30%-ную. Компании «А» и «В» в учете по признанию выручки в случае превышения или недополучения добычи используют метод продаж.

За 2009 г. общий объем добычи составил 1 млн т угля, при этом компания «А» добыла 0,9 млн т, а компания «В» – 0,1 млн т, т. е превышение (для компании «А»)/недополучение (для компании «В») составило 0,2 млн т. Суммарные расходы по добыче составили $0,6 млн. Весь добытый уголь был реализован в 2009 г.

|

Условия |

Компания «А» |

Компания «В» |

|

Установленная доля в добыче, % |

70 |

30 |

|

Объем добычи в 2009 г., млн т |

0,9 |

0,1 |

|

Суммарные расходы за 2009 г., млн $ |

0,6 |

|

|

Объем превышения/недополучения, млн т |

0,2 (превышение) |

0,2 (недополучение) |

Учет выручки компанией «А» (превышение добычи):

1. Реализация сверхдобытого угля компании «В», т. е. 0,2 млн т:

Дт «Дебиторская задолженность от компании “В”»

Кт «Выручка» (ОПУ)

2. Реализация оставшегося угля третьей стороне, т. е. 0,7 млн т:

Дт «Дебиторская задолженность от третьей стороны»

Кт «Выручка» (ОПУ)

3. Признание расходов по добыче угля согласно доле участия, т. е. $0,6 млн × 70 % = $0,42 млн:

Дт «Себестоимость реализованной продукции» (ОПУ) – $0,42 млн

Кт «Кредиторская задолженность, прочие обязательства» (Баланс) – $0,42 млн

4. Корректировка: устранение несоответствий при использовании метода продаж.

4.1. Доля превышения составила:

0,2 млн т (превышение/недополучение добычи) / 1 млн т (общий объем добычи) × 100 % = 20 %.

4.2. Расчет суммы расходов, необходимых к начислению компанией «А» для устранения несоответствий метода продаж:

$0,6 млн (общая сумма расходов) × 20 % (доля превышения) = $0,12 млн.

Дт «Себестоимость реализованной продукции» (ОПУ) – $0,12 млн

Кт «Резервы предстоящих расходов» (Баланс) – $0,12 млн

5. В следующих периодах сумма на счете «Резервы предстоящих расходов» будет списана в случае недополучения добычи:

Дт «Резервы предстоящих расходов»

Кт «Кредиторская задолженность, прочие обязательства» (Баланс)

или доначислена в случае повторного недополучения угля:

Дт «Себестоимость реализованной продукции» (ОПУ)

Кт «Резервы предстоящих расходов» (Баланс)

Учет выручки компанией «В» (недополучение добычи):

1. Приобретение недополученного угля от компании «А», т. е. 0,2 млн т:

Дт «Запасы»

Кт «Кредиторская задолженность перед компанией “А”»

2. Реализация всего имеющегося угля третьей стороне, т. е. 0,3 млн т (0,1 млн т собственной добычи + 0,2 млн т добычи, приобретенной у компании «А»):

Дт «Дебиторская задолженность от третьей стороны»

Кт «Выручка» (ОПУ)

3. Признание расходов по добыче угля согласно доле участия, т. е. $0,6 млн × 30 % = $0,18 млн:

Дт «Себестоимость реализованной продукции» (ОПУ) – $0,18 млн

Кт «Кредиторская задолженность, прочие обязательства» (Баланс) – $0,18 млн

4. Списание стоимости угля, полученного от компании «А», в себестоимость реализованной продукции, т. е. $0,6 млн (общая сумма расходов) × 20 % (доля недополучения) = $0,12 млн:

Дт «Себестоимость реализованной продукции» (ОПУ) – $0,12 млн

Кт «Запасы» (Баланс) – $0,12 млн

Таким образом, на счете «Себестоимость реализованной продукции» будет завышение на $0,12 млн, которое уже включается в сумму $0,18 млн (см. проводку 3). Поэтому следующей проводкой корректируем задвоение суммы.

5. Корректировка: устранение несоответствий при использовании метода продаж:

Дт «Расходы будущих периодов» (Баланс) – $0,12 млн

Кт «Себестоимость реализованной продукции» (ОПУ) – $0,12 млн

6. В следующих периодах сумма на счете «Расходы будущих периодов» будет списана в случае получения сверхдобычи:

Дт «Себестоимость реализованной продукции» (ОПУ)

Кт «Расходы будущих периодов» (Баланс)

или доначислена в случае повторной сверхдобычи угля:

Дт «Расходы будущих периодов» (Баланс)

Кт «Себестоимость реализованной продукции» (ОПУ)

2. Отсутствие корректировок.

Последствия несоответствий не учитываются по следующим причинам:

– операционные затраты за период должны быть отнесены на понесенные расходы, поскольку они относятся к производственной деятельности за период, а не к признанной выручке, либо

– рассматриваемые суммы несущественны.

Метод учета прав на продукцию

При использовании метода учета прав на продукцию выручка отражает долю продукции участника соглашения вне зависимости от того, какой именно из участников соглашения в действительности совершил продажу и выставил счет на реализованную продукцию. Это достигается путем применения одного из следующих методов устранения несоответствий между фактическими продажами и долями участия:

1. Корректировка выручки.

Участник, превысивший объем добычи, после продажи сверхдобычи признает обязательство, а не выручку. Участник, осуществивший добычу в недостаточных объемах, признает актив, связанный с недостаточным объемом добычи, и учтет соответствующую выручку (схема 2). Поскольку доля расходов участника соглашения в периоде обычно соответствует его доле участия, необходимости в последующих корректировках расходов нет.

Схема 2

Устранение несоответствий при использовании метода прав на продукцию (корректировки выручки)

Пример 2

Условия примера 2 аналогичны условиям примера 1, за исключением метода признания выручки в случае превышения или недополучения добычи. Компании-участницы при учете выручки используют метод прав на продукцию (корректировку выручки).

Учет выручки компанией «А» (превышение добычи):

1. Признание выручки согласно доле владения, т. е. 0,9 млн т:

Дт «Дебиторская задолженность от третьей стороны»

Кт «Выручка» (ОПУ)

2. Отражение себестоимости периода, т. е. 0,7 млн т:

Дт «Себестоимость» (ОПУ)

Кт «Затраты производства» (ОПУ)

3. Корректировка: устранение несоответствий при использовании метода прав на продукцию (корректировки выручки), т. е. реализация сверхдобычи 0,2 млн т признается обязательством:

Дт «Выручка»

Кт «Кредиторская задолженность перед компанией “В”»

Учет выручки компанией «В» (недополучение добычи):

1. Признание выручки по фактически добытому углю, т. е. 0,1 млн т:

Дт «Дебиторская задолженность от третьей стороны»

Кт «Выручка» (ОПУ)

2. Корректировка: устранение несоответствий при использовании метода прав на продукцию (корректировки выручки), т. е. отнесение части задолженности на компанию «А» за млн 0,2 млн т:

Дт «Дебиторская задолженность от компании “А”»

Кт «Выручка»

2. Корректировка себестоимости реализованной продукции.

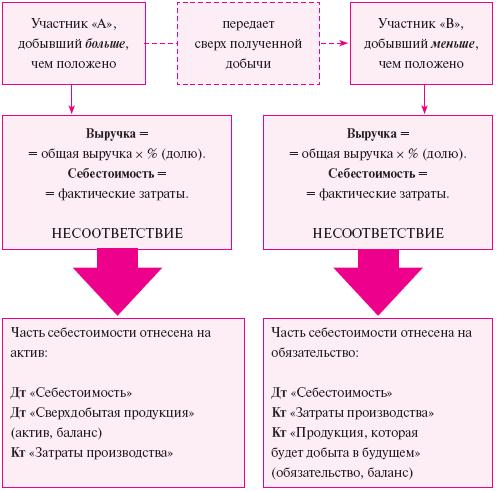

Этот метод описан в «Своде правил рекомендуемой практики Комитета по бухгалтерскому учету в нефтяной промышленности Великобритании». Согласно этому варианту необходимо скорректировать себестоимость реализованной продукции с учетом актива (для участника, получившего сверх установленного объема добычи) или обязательства (для участника, недополучившего объем добычи), отражающего несоответствие объемов добычи (схема 3). Если корректировки учитываются по рыночной стоимости продукции, это приводит к признанию валовой прибыли на основе прав на продукцию и в то же время позволяет показывать выручку по сумме выставленного счета.

Схема 3

Устранение несоответствий при использовании метода прав на продукцию (корректировки себестоимости)

Пример 3

Условия примера 3 аналогичны условиям примера 1, за исключением метода признания выручки в случае превышения или недополучения добычи. Компании-участницы при учете выручки используют метод прав на продукцию (корректировку себестоимости).

Учет выручки компанией «А» (превышение добычи):

1. Признание выручки согласно доле владения, т. е. 0,7 млн т:

Дт «Дебиторская задолженность от третьей стороны»

Кт «Выручка» (ОПУ)

2. Списание фактических затрат (на 0,9 млн т добычи) в себестоимость периода:

Дт «Себестоимость» (ОПУ)

Кт «Затраты производства»

3. Корректировка: устранение несоответствий при использовании метода прав на продукцию (корректировки себестоимости), т. е. себестоимость сверхдобычи (0,2 млн т) относится на актив в балансе:

Дт «Сверхдобытая продукция» (актив, баланс)

Кт «Себестоимость» (ОПУ)

Учет выручки компанией «В» (недополучение добычи):

1. Признание выручки согласно доле владения, т. е. 0,3 млн т:

Дт «Дебиторская задолженность от третьей стороны»

Кт «Выручка» (ОПУ)

2. Списание фактических затрат (на 0,1 млн т добычи) в себестоимость периода:

Дт «Себестоимость» (ОПУ)

Кт «Затраты производства»

3. Корректировка: устранение несоответствий при использовании метода прав на продукцию (корректировки себестоимости), т. е. себестоимость сверхдобычи (0,2 млн т) признается в ОПУ и относится на обязательство в балансе:

Дт «Себестоимость» (ОПУ)

Кт «Продукция, которая будет добыта в будущем» (обязательство, баланс)

Признание выручки на момент окончания добычи

При определенных обстоятельствах горнодобывающие компании могут признавать выручку сразу после того, как сырье было добыто. Но в таких случаях существует неопределенность, связанная с вероятностью продажи этого сырья, для признания выручки.

Если компания заключила постоянный договор о добыче и поставке сырья, цена продажи уже будет определена, а затраты на продажу уже понесены и известны. Следовательно, расходы на поставку и кредитный риск могут быть достаточно точно оценены, учет выручки на момент добычи сырья может быть целесообразным.

Сходный порядок признания выручки указан в МСФО (IAS) 11 «Договоры подряда». Согласно одному из методов в МСФО (IAS) 11 выручка признается лишь после того, как договор был исполнен полностью либо в значительной степени.

Подход, основанный на признании выручки по окончании добычи, используется в определенных областях, даже если договор продажи не был заключен, например при добыче определенных минералов и продуктов минерального происхождения. Также должны выполняться следующие условия:

– сырье было добыто;

– продажа обеспечивается форвардным соглашением или государственной гарантией, либо для данного товара существует активный рынок и риск того, что компания не будет способна осуществить продажу товара, пренебрежимо мал;

– рыночная цена может быть определена и является стабильной.

Существующая практика учета превышения и недополучения

Учет превышения и недополучения объемов добычи в МСФО напрямую не рассматривается, поэтому на основании параграфов 10–12 МСФО (IAS) 8 компания может принимать во внимание следующие указания:

– OIAC SORP рекомендует компаниям применять метод учета прав на продукцию и проводить корректировку себестоимости реализованной продукции.

– Согласно EITF 90-22 «Учет соглашений об уравновешении поставок газа» не отдается предпочтение ни методу продаж, ни методу учета прав на продукцию.

На практике компании, составляющие отчетность по МСФО, используют как метод учета прав на продукцию, так и метод продаж.

Так как финансовые результаты различаются при использовании метода учета прав на продукцию и метода продаж, это может мешать сопоставимости информации между различными компаниями. Пока в МСФО (IFRS) 6 не установлены правила учета выручки компаний – участниц совместной деятельности, таких проблем не избежать.

[1] SPE – это сообщество инженеров-нефтяников, разрабатывающее системы управления ресурсами и запасами углеводородов, в том числе занимающееся разработкой стандартов и рекомендаций учета для добывающей промышленности.