Корпоративная финансовая отчётность. Международные стандарты.

Журнал и практические разработки по МСФО и управленческому учету.

Главная

Раскрытие налоговых рисков в отчетности публичных компаний и в аудиторском заключении: международный опыт и российская практика

Раскрытие налоговых рисков в отчетности публичных компаний и в аудиторском заключении: международный опыт и российская практика

Риски, связанные с увеличением неопределенности при расчете налогов и трактовке налогового законодательства, становятся все более актуальными для компаний во всем мире. Это обусловлено не только постоянным ростом и расширением мультинациональных компаний, работающих в различных налоговых юрисдикциях. Декларируемое стремление государства снизить уровень социального неравенства приводит к ужесточению прессинга налоговых органов на крупные корпорации. Организация экономического сотрудничества и развития (ОЭСР), совершенствуя международную систему налогообложения, продолжает работать, в частности, над Планом противодействия размыванию налогооблагаемой базы и переводу прибылей (Base Erosion and Profit Shifting, далее — BEPS). Разработанные и успешно применявшиеся ранее схемы налогового планирования могут быть оспорены в суде практически независимо от срока давности. Электронный обмен информацией между налоговыми органами разных стран существенно ограничивает возможность использования низконалоговых юрисдикций.

Глобальным трендом является стремление к максимальной прозрачности, доступности информации всем категориям пользователей финансовой отчетности — от государственных и регулирующих органов до акционеров, инвесторов и общества.

Финансовая отчетность и регулирующие органы

Законодательство в части составления финансовой отчетности меняется соответствующим образом. И разработчики стандартов, и регуляторы пытаются устранить двоякость толкования нормативной базы, унифицировать требования и обеспечить всех участников рынка качественной сопоставимой информацией.

В июне 2017 года Совет по международным стандартам финансовой отчетности (IASB) выпустил КРМФО (IFRIC) 23 «Неопределенность в отношении расчета налога на прибыль» — разъяснение к МСФО (IAS) 12. В ноябре 2017 года Минфин РФ опубликовал положительное заключение по результатам экспертизы применимости КРМФО (IFRIC) 23 в России. Данное разъяснение применимо не только в случае получения акта налоговой проверки или судебных споров, когда специалисты могли следовать положениям МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». Влияние неопределенности отражается при расчете налога на прибыль в том случае, когда компании считают, что правильность расчета налогов может быть оспорена налоговыми органами.

КРМФО (IFRIC) 23 исходит из допущения, что налоговый орган проведет сплошную проверку и будет иметь доступ ко всей имеющейся информации, что отражает общую тенденцию к повышению прозрачности налоговых потоков и открытому взаимодействию налоговых органов разных стран.

Компании должны оценить рискованность своей налоговой стратегии и, если вероятность одобрения ее налоговым органом мала, признать в учете неопределенность в отношении налога на прибыль одним из двух методов:

- оценить наиболее вероятную величину налоговых претензий;

- оценить ожидаемую стоимость как средневзвешенную сумму вероятности всех возможных значений.

Оценка неопределенности по налогу на прибыль не отражается в качестве отдельного обязательства, но она должна быть учтена при расчете налога на прибыль в целом. Это исключает различия в порядке отражения налоговых рисков, когда разные компании применяли как МСФО (IAS) 12, так и МСФО (IAS) 37. Разъяснение КРМФО (IFRIC) 23 «Неопределенность в отношении расчета налога на прибыль» обязательно к применению начиная с 1 января 2019 года, первое применение подразумевает выбор между полным ретроспективным подходом и ограниченным ретроспективным подходом (когда накопленный эффект первого применения признается в качестве корректировки нераспределенной прибыли на начало периода).

Регулирующие органы во всем мире стремятся к ужесточению контроля над налоговыми платежами путем повышения объема раскрываемой информации в части налогового планирования и оптимизации.

Так, в середине 2016 года Налоговая служба Великобритании обязала крупные национальные, а также зарубежные компании публиковать в открытом доступе в Интернете информацию о своей налоговой стратегии, что ранее являлось добровольным решением. Отчет о налоговой стратегии не подразумевает раскрытия сумм налоговых платежей или конфиденциальной коммерческой информации. Тем не менее в отчете требуется раскрыть области налоговых рисков, методы управления и надзора, необходимость привлечения независимой экспертизы, порядок взаимодействия с налоговой службой. Данное новшество было неоднозначно воспринято финансовыми специалистами, поскольку оно требует раскрытия конфиденциальной информации, которая может быть использована против компании как регуляторами, так и конкурентами. Кроме того, быстро меняющееся законодательство приводит к тому, что ранее широко использовавшиеся и считавшиеся законными налоговые схемы становятся неприемлемыми.

Российское законодательство развивается в направлении расширения международного сотрудничества, стремясь к повышению эффективности взаимодействия компаний и налоговых органов, поиску путей получения дополнительной информации.

7 июня 2017 года Россия подписала конвенцию BEPS и взяла на себя обязательства внести в уже существующие соглашения об избежании двойного налогообложения пункты о противодействии отмыванию денег и выводу прибыли в юрисдикции с пониженным налогообложением. В сообщении Минфина РФ отмечалось, что принятие конвенции «гарантирует высокий уровень прозрачности для государств, их налоговых органов и налогоплательщиков». (special.minfin.ru/ru/press-center/?id_4=34769&area_id=4&page_id=2192&popup=Y)

С 2016 года в России стало использоваться понятие горизонтального налогового мониторинга, при котором компании на добровольной основе предоставляют налоговому органу в онлайн-режиме доступ ко всем бухгалтерским данным и налоговому учету, что позволяет сократить расходы на проведение выездных и камеральных проверок. Для компаний налоговый мониторинг полезен, поскольку дает возможность согласовывать подход к расчету налогов и сборов и получать обоснованное письменное мнение налогового органа, избавляющее от санкций в виде штрафа и пеней. В настоящее время в программе налогового мониторинга участвуют уже порядка 14 компаний, среди которых ПАО «Роснефть», ПАО «Новатэк», ПАО «ИнтерРАО», ПАО «Мегафон» и другие крупнейшие налогоплательщики.

В конце июня 2017 года Государственная дума приняла законопроект, практически исключающий понятие аудиторской тайны из Налогового кодекса РФ. (asozd2.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=96436-7) Аудиторы будут предоставлять налоговым органам по их требованию всю информацию, полученную в ходе проведения аудита, без предварительного письменного согласия клиентов, что противоречит кодексу профессиональной этики. Данный законопроект вызвал множество отрицательных отзывов как бизнес-сообщества, так и саморегулируемых организаций аудиторов. Отмена аудиторской тайны повлечет за собой потерю доверия клиентов и сокращение объема аудиторских проверок, что спровоцирует поток недостоверной финансовой отчетности и искажение статистической информации, используемой для макроэкономического анализа.

Аудит финансовой отчетности

Стандарты аудита развиваются и отражают текущие тенденции к увеличению объема раскрываемой информации, ранее доступной только непосредственным пользователям и заказчикам аудита, в терминологии международных стандартов аудита (МСА) — лицам, ответственным за корпоративное управление. Речь идет о наиболее рискованных и существенных областях аудиторской проверки, так называемых ключевых вопросах аудита [key audit matters (КАМ)]. «Ключевые вопросы аудита — это вопросы, которые, согласно профессиональному суждению аудитора, являлись наиболее значимыми для аудита финансовой отчетности за текущий период. Ключевые вопросы аудита выбираются из числа вопросов, которые были доведены до сведения лиц, отвечающих за корпоративное управление». (МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении».)

Новый формат аудиторского заключения, предложенный Советом по надзору за учетом в публичных компаниях (PCAOB) и одобренный американской Комиссией по ценным бумагам (SEC), использует понятие «критические вопросы аудита»: «Критические вопросы аудита — это любые вопросы, возникающие в ходе аудита финансовой отчетности, которые уже вынесены или должны быть вынесены на обсуждение комитета по аудиту, относящиеся к счетам или раскрытию информации, существенным для финансовой отчетности, и в силу своей сложности и неоднозначности требующие субъективного суждения аудитора». (Выпуск PCAOB № 2017-001 «Аудиторское заключение по финансовой отчетности в случае высказывания немодифицированного мнения»: pcaobus.org/Rulemaking/Docket034/2017-001-auditors-report-final-rule.pdf)

Определение КАМ в МСА, в отличие от американского варианта стандарта, не содержит прямого указания на необходимость учета уровня существенности для определения наиболее рискованных областей аудита. Однако на уровень существенности ссылается п. А29 МСА 701, согласно которому для определения значимости вопроса аудитору следует учесть характер и существенность (в количественном или качественном отношении) искажений отчетности. Таким образом, в основе обоих стандартов лежит концепция принятия решения, основанная на профессиональном суждении аудитора, что более характерно для МСФО с их приоритетом принципов над правилами, чем для ГААП США.

Риски, связанные с данной концепцией, беспокоят участников рынка, поскольку невозможно в полной мере предусмотреть все нюансы и одновременно учесть мнение всех заинтересованных сторон. В частности, в августе 2017 года Торговая палата США направила в адрес Комиссии по ценным бумагам (SEC) открытое письмо, в котором высказала категорическое несогласие с требованием раскрытия аудиторами конфиденциальной и несущественной информации в аудиторском заключении. (www.sec.gov/comments/pcaob-2017-01/pcaob201701-2214850-160612.pdf) Представители Торговой палаты США обратили внимание на возникающее при применении нового стандарта противоречие между обязанностью аудитора сохранять конфиденциальную информацию и необходимостью раскрывать критические вопросы аудита.

Необходимость раскрытия информации по налоговым рискам ожидаемо не вызывает энтузиазма у составителей отчетности, поэтому большинство ограничивается стандартными формулировками о сложности налогообложения компаний в различных юрисдикциях и уверенности руководства в правильной интерпретации налогового законодательства. Тем не менее в публичной отчетности все чаще встречается признание резервов в отношении возможного риска доначисления налогов, а в аудиторских заключениях налоговые риски рассматриваются в качестве ключевых вопросов аудита.

Мировая практика

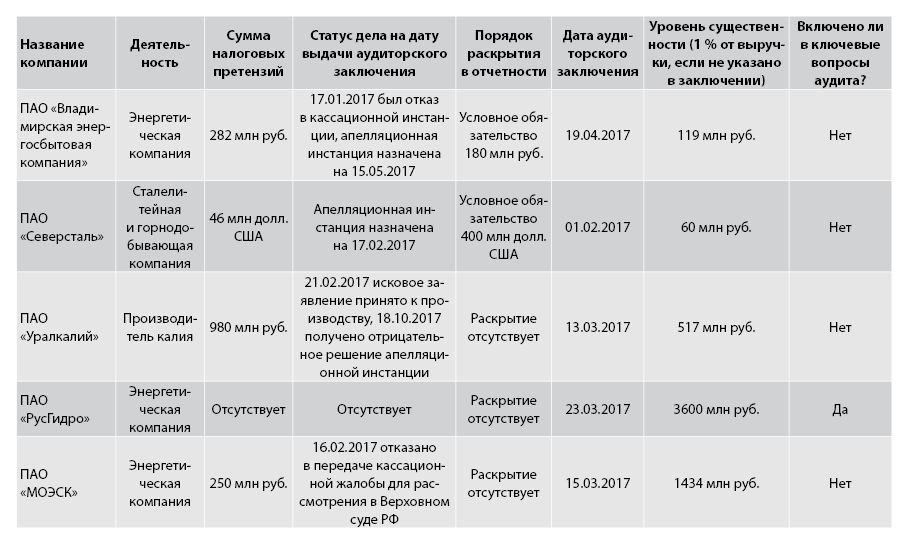

В таблице представлены сведения об отчетности публичных компаний за 2016 год.

Далее рассмотрим, какие выводы можно сделать, проанализировав отчетность этих компаний.

Отсутствие в отчетности некоторой информации о налоговых рисках

В отчетности отсутствовали или были недостаточно раскрыты:

- порядок оценки величины резерва и/или неопределенной налоговой позиции;

- описание характера условного обязательства и расчетная оценка его влияния на финансовую отчетность.

Замечания к полноте раскрытия информации высказывают также регуляторы. Например, по итогам проверки Европейского управления по надзору за рынком ценных бумаг (ESMA) за 2015 год было установлено, что только 56 % выбранных отчетностей содержали описание учетной политики в отношении признания неопределенной налоговой позиции. Из числа компаний, деятельность которых связана с высокой неопределенностью в части расчета налогов, 56 % признали в отчетности соответствующие обязательства; в свою очередь, из них лишь 25 % раскрыли в отчетности порядок их оценки. (www.esma.europa.eu/sites/default/files/library/2016-410_esma_report_on_enforcement_and_regulatory_activities_of_accounting_enforcers_in_2015.pdf)

Факторы, влияющие на указание налоговых рисков

На необходимость включения налоговых рисков в аудиторское заключение могут повлиять следующие условия:

- деятельность в различных налоговых юрисдикциях и сопутствующая неопределенность в трактовке правил трансфертного ценообразования;

- налоговые претензии в стадии судебных споров на сумму, сопоставимую с уровнем существенности (хотя это и не является определяющим фактором).

Работа над ключевыми вопросами аудита

Основные аудиторские процедуры в отношении ключевых вопросов аудита делятся на три этапа.

Первый этап — понимание:

- анализ процесса управления и оценки налоговых рисков в компании;

- изучение позиции налогового органа и позиции компании с привлечением независимых специалистов;

- анализ статуса и возможного исхода судебного разбирательства.

Второй этап — критическая оценка. На этом этапе изучаются:

- степень компетентности и объективности привлеченных компанией налоговых экспертов;

- вероятность исхода судебного разбирательства (делается вывод о том, достаточно ли раскрыто условное обязательство и отсутствует ли необходимость признания резерва / неопределенной налоговой позиции);

- метод расчета суммы резерва / неопределенной налоговой позиции;

- правильность применения налоговых ставок, расчет расходов по налогу на прибыль и обязательств на конец периода.

Третий этап — проверка полноты раскрытия информации в отчетности.

Американский Совет по надзору за учетом в публичных компаниях (PCAOB) уделяет большое внимание проверке системы внутреннего контроля руководства в отношении оценки неопределенной налоговой позиции. Так, по результатам проверки нью-йоркского офиса Deloitte & Touche, состоявшейся в августе 2016 года, объем проведенных процедур по существу, основанный на тестировании средств контроля, был признан недостаточным. (pcaobus.org/Inspections/Reports/Documents/104-2016-141-Deloitte.pdf) Аудитор выполнил тестирование контролей, которое заключалось в запросах руководству, проверке наличия регулярной оценки руководством налоговых рисков, сверке налоговых регистров с бухгалтерским учетом и выборочном пересчете налогов. Регулятор пришел к выводу, что основания полагаться на систему внутреннего контроля отсутствуют, так как аудитор не смог оценить целесообразность действий, предпринимаемых руководством с целью оценки и управления неопределенной налоговой позицией.

В феврале 2017 года PCAOB опять заключил, что аудитор (Grant Thornton LLP) не смог оценить адекватность и надежность контрольных процедур, выполняемых компанией в отношении расчета налога на прибыль (включая методы, используемые для выявления и разрешения потенциально неопределенных налоговых позиций). (pcaobus.org/Inspections/Reports/Documents/104-2017-027-Grant-Thornton.pdf) Аудитор проанализировал процесс расчета налогов на ежеквартальной основе путем проверки подписей ответственных лиц на результатах контрольных процедур руководства и сверки регистров налоговых резервов с бухгалтерским учетом. По мнению регулятора, такого объема процедур недостаточно для понимания и проверки эффективности процесса.

Российская практика

Раскрытие информации о налоговых рисках в отчетности российских компаний не частое явление. Это обусловлено целым рядом факторов, среди которых:

- противоречивость действующего законодательства, требующего постоянных разъяснений налоговых органов;

- судебная практика, складывающаяся в последнее время не в пользу налогоплательщиков;

- репрессивный характер выездных налоговых проверок, явная или скрытая цель которых — пополнение бюджета.

Отнесение налоговых рисков к ключевым вопросам аудита, раскрываемым в аудиторском заключении, встречает неоднозначную реакцию со стороны компаний. Судя по публикуемой в открытом доступе отчетности публичных компаний, информация о резонансных судебных делах либо не раскрывается вообще, либо упоминается в разделах «Условные налоговые обязательства» или «Судебные разбирательства». То есть критерии признания оценочного обязательства не выполняются и наличие налоговых споров не влияет на финансовые результаты и финансовое положений компаний. Соответственно, наличие существенной неопределенности в части расчета налогов очень редко включается в перечень ключевых вопросов аудита, хотя суммы налоговых претензий в некоторых случаях сопоставимы с уровнем существенности.

В судебных процессах над ПАО «Владимирская энергосбытовая компания» и ПАО «Северсталь» налоговые органы, руководствуясь концепцией бенефициарного собственника, оспорили возможность использования соглашений об избежании двойного налогообложения. В результате налогоплательщикам было отказано в применении пониженных налоговых ставок на основании международных соглашений по причине осуществления ими операций через транзитные (кондуитные) компании. В публичной отчетности ПАО «Владимирская энергосбытовая компания» и ПАО «Северсталь» на дату выдачи аудиторского заключения была подробным образом раскрыта информация о сути судебных претензий, сумме налогов и штрафных санкций, статусе рассмотрения дела и намерении руководства отстаивать свою позицию в суде.

ПАО «Уралкалий» само подало иск в московский Арбитражный суд против Федеральной налоговой службы (ФНС). Налоговые органы в акте проверки указали, что компания занижала налог на прибыль путем заключения сделок с зависимыми коммерческими структурами. По состоянию на конец июля 2017 года ПАО «Уралкалий» в первой инстанции успешно оспорило доначисление налогов почти на 980 млн руб. Это стало одним из первых положительных судебных решений в практике применения трансфертного ценообразования. Налоговый орган использовал метод сопоставимых рыночных цен, в то время как налогоплательщик в своей документации по трансфертному ценообразованию остановился на методе сопоставимой рентабельности, как наиболее уместном в текущей ситуации. Суд согласился с налогоплательщиком, поскольку на рынке хлористого калия отсутствовали сопоставимые сделки и, следовательно, налогоплательщик не мог применить метод сопоставимых рыночных цен.

Однако 18 октября 2017 года апелляционный суд отменил решение первой инстанции и поддержал позицию ФНС России. Судебная коллегия согласилась с мнением налогового органа о том, что при исчислении налога на прибыль следовало применить метод сопоставимых рыночных цен, поскольку информация о сопоставимых рыночных ценах имелась в общедоступном источнике информации, а именно в котировках информационно-ценового агентства Argus Media.

В отчетности ПАО «Уралкалий» за 2016 год отсутствует какая-либо информация о текущих судебных налоговых спорах.

Исключением является аудиторское заключение ПАО «РусГидро», в котором условные обязательства по уплате налогов вынесены в состав ключевых вопросов аудита, несмотря на отсутствие на сегодняшний момент информации о каких-либо неурегулированных налоговых претензиях. Информация об условных налоговых обязательствах, раскрытая в отчетности ПАО «РусГидро», содержит перечень факторов, оцениваемых руководством как налоговые риски, и описание контрольных процедур, а именно:

- подробное описание изменений действующего законодательства и наиболее известных трендов судебной практики, которые могут иметь существенные последствия для компании (трансфертное ценообразование, контролируемые иностранные компании, концепция бенефициарного собственника, налогообложение косвенной продажи российской недвижимости);

- видение руководством существенных налоговых рисков в части:

- учета отдельных доходов и расходов группы в случае проведения операций, не имеющих четкой финансово-хозяйственной цели;

- правомерности принятия к вычету НДС по контрагентам, не соблюдающим требования налогового законодательства;

- проведение руководством группы работы по внедрению процедур внутреннего контроля для выполнения требований законодательства по трансфертному ценообразованию.

Аудитор отмечает, что ПАО «РусГидро» признает в учете резерв по налоговым рискам в том случае, если вероятность возникновения налоговых обязательств высока (более 50 %); сумма признанного на конец отчетного периода резерва не является существенной. В отношении условных обязательств аудитор провел анализ судебных решений, принятых по налоговым спорам с участием компаний группы, и применимой судебной практики, а также запросил письменное заявление руководства в отношении проведенной оценки величины возможных налоговых обязательств.

Несмотря на согласие с адекватностью текущих оценок руководства, аудитор подчеркивает наличие существенной неопределенности, которая может повлиять на показатели финансовой отчетности. «Приемлемость текущих оценок руководства Группы в отношении условных обязательств по уплате налогов… не является гарантией того, что с наступлением будущих событий, которые по своей сути являются неопределенными, данные оценки не претерпят значительных изменений». (www.rushydro.ru/upload/iblock/c6b/IFRS-RusHydro_1612_rus_final.pdf) Данная оговорка очень уместна в связи с нарастающим числом отрицательной судебной практики, когда налоговые органы, несмотря на полное документальное подтверждение операций и реальность сделки, отказывают компаниям в возмещении НДС по причине недобросовестных поставщиков второго и третьего уровней. Оспаривая решение налогового органа, Московская электросетевая компания (ПАО «МОЭСК») прошла апелляционную и кассационную инстанции, но в итоге в передаче дела Верховному суду РФ компании было отказано. (kad.arbitr.ru/Card/e5caf543-e7af-47f0-9b0c-3335aad73456)

В итоге практика применения МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении» в части раскрытия налоговых рисков в отчетности оставляет двоякое впечатление.

С одной стороны, пользователи получили возможность составить свое мнение о том, каким образом руководство оценивает и отражает в отчетности возможные разногласия с налоговыми органами и к каким выводам пришел аудитор после проведения контрольных процедур. Пользователи отчетности могут ознакомиться с профессиональным субъективным суждением как руководства компании, так и аудитора.

С другой стороны, формулировки ключевых вопросов аудита и полученных выводов в аудиторском заключении представляют собой разумный компромисс, выработанный в ходе долгих переговоров и основанный на профессиональном суждении руководства и аудиторов. Высказывается мнение, что описание ключевых вопросов аудита может быть воспринято как своеобразная индульгенция или страховка аудитора на случай внезапных претензий налоговых органов. Раскрываемая информация служит подтверждением того, что руководство компании применило адекватные предпосылки для оценки налоговых рисков, а аудитор в свою очередь выполнил все необходимые процедуры в условиях существенной неопределенности.

Кодекс этики профессиональных бухгалтеров

Финансовая и аудиторская деятельность отличается высоким уровнем регулирования и надзора со стороны как государственных органов, так и разнообразных профессиональных сообществ. Обязательным условием является соблюдение кодекса профессиональной этики, включая правила конфиденциальности, запрещающие раскрытие полученной информации без согласования с клиентом.

В действительности аудитор часто сталкивается с дилеммой, обнаруживая факты нарушения законодательства и случаи коррупции и мошенничества, в сумме не превышающие уровень существенности и, следовательно, не влияющие на итоговое мнение о достоверности финансовой отчетности. Такая информация не становится достоянием гласности, она только доводится до сведения акционеров и лиц, ответственных за корпоративное управление. С формальной точки зрения аудитор действует в полном соответствии с аудиторскими стандартами и кодексом профессионального поведения.

Однако общество предъявляет к аудиторам высокие этические требования, выходящие далеко за рамки профессиональных стандартов. Например, безоговорочное положительное заключение, которое KPMG выдала ФИФА, скомпрометировал арест швейцарскими властями высокопоставленных чиновников, обвиненных в получении взяток за выбор хозяевами чемпионатов мира в 2018 и 2022 годах России и Катара. Расследование установило, что аудитор отразил информацию о выявленных им на выборочной основе сомнительных операциях в письме руководству ФИФА, но не модифицировал заключение по причине несущественности сумм. Дело вызвало большой общественный резонанс и множество вопросов о роли аудитора в современном мире и его ответственности не только перед непосредственными заказчиками услуги, но и обществом в целом.

В российской практике имеется случай, когда миноритарные акционеры обратились с иском к ООО «Финансовые и бухгалтерские консультанты» о признании заключения ПАО «Газпром» заведомо ложным,

так как в аудиторском заключении не указана информация о предписаниях ЦБ РФ (которая носит закрытый характер и не подлежит разглашению). Суд обоснованно отказал в удовлетворении иска, аргументировав это тем, что предписания ЦБ РФ не повлияли на достоверность отчетности и, следовательно, не должны служить основанием для модификации аудиторского заключения. Некоторые специалисты высказывали предположение, что иск был подан, чтобы получить доступ к конфиденциальной информации, которую аудиторы должны представить в суде.

Поэтому после многочисленных исследований и консультаций с участниками рынка Совет по международным стандартам бухгалтерской этики (IESBA) выпустил в июле 2017 года обновленную версию Кодекса этики для профессиональных бухгалтеров. Основным изменением стала необходимость соблюдения нового стандарта по выполнению законов и правил NOCLAR (non-compliance with laws and regulations). Введение в действие Кодекса установило приоритет общественных интересов над узкопрофессиональными стандартами поведения. Кодекс обязателен к применению для всех крупнейших аудиторских сетей, проводящих аудит международных компаний.

Последние изменения в российском законодательстве также свидетельствуют о превалирующей роли государства — как регулятора, так и своего рода бенефициара результатов аудиторских проверок. Аудиторы активно привлекаются к выявлению и предотвращению фактов коррупции, мошенничества, отмывания денег, финансирования терроризма, они должны информировать об этом компетентные органы в личном кабинете на сайте Росфинмониторинга. Принятие законопроекта об отмене аудиторской тайны позволит налоговым органам использовать результаты работы аудитора, включая обработанную и систематизированную доказательственную базу, как основание для доначисления налогов и сборов и не тратить ресурсы на проведение выездных налоговых проверок. Реформирование аудиторской деятельности, начавшееся с передачи Минфином РФ полномочий саморегулируемым организациям, заканчивается возвращением к государственному регулятору в лице Центрального банка РФ. Аудитор возвращается к истокам профессии, становясь государственным ревизором, действующим по указанию и под руководством органов власти на благо российского бюджета.

Поделиться ссылкой на статью в соцсетях:

.png)