Источник:

КФО №4 2017

КФО №4 2017

Темы:

№4

№4

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

Шуклов Лев Викторович

к.э.н., ведущий методолог управления бухгалтерского учета и контроля ООО «Нефтегазовая компания ИТЕРА».

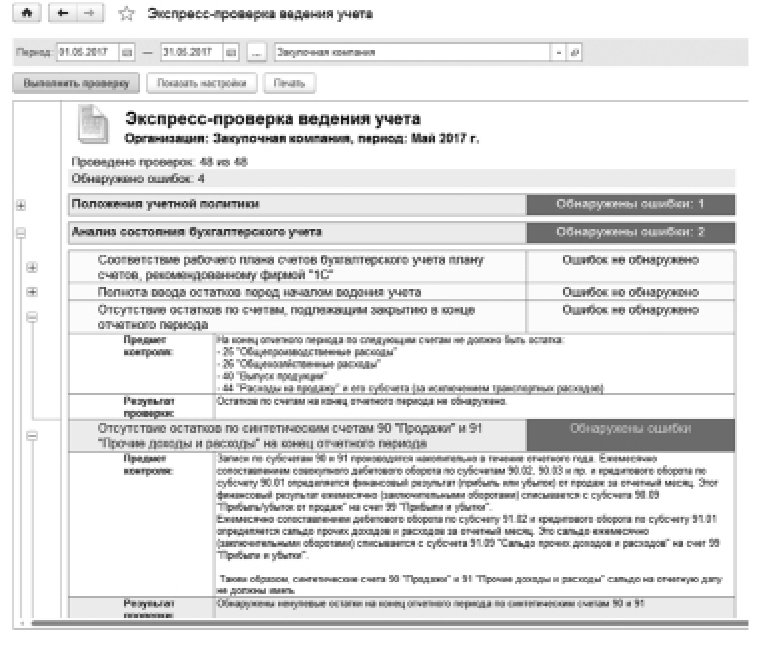

| Документ | Возможные автоматические процедуры проверки при вводе |

| Платежные поручения, банковские выписки | Отсутствие пустого поля по субконто «Cтатья движения денежных средств». Проверка корреспонденции счетов в соответствии с выбранным субконто «Статья движения денежных средств». Например, если выбрано движение «Погашение займов», то обязательно должен быть выбран счет 66 или 67 в качестве корреспондирующего (иначе выбрана неверная статья движения денежных средств). Проверка соответствия суммы платежа сумме, начисленной к оплате контрагенту. Например, ошибочно выбран договор займа и очередной платеж больше всей суммы долга по данному договору на счете 66. Соответствие платежа бюджету Соответствие периода платежа периоду оплаты, определенному в договоре (в случае несоответствия отражается просроченная задолженность, начисляются пени, рассылаются соответствующие уведомления исполнителям) |

| Накладная на списание материалов со склада | Отсутствие резерва по «неликвидам» по данной позиции. В случае наличия — автоматическое реверсирование резерва. Соответствие целей списания (инвестиционные — на счет 08 или операционные — на 20-й и др. счета) субсчету учета материалов |

| № | Наименование справочника | Описание информации, содержащейся в справочнике | Счета бухгалтерского учета, для которых можно использовать справочник |

| 1 | Степень использования основных средств | Хранение информации об основных средствах по видам «в эксплуатации», «в долгосрочной аренде», «на консервации», «в безвозмездном пользовании», «на ответственном хранении» и т. д. | Для счетов 01, 02, 03, 001 |

| 2 | Способы прироста и выбытия активов | Хранение информации об истории изменений в стоимости активов: «постройка», «покупка», «безвозмездное получение», «переуступка», «выкуп у лизингодателя», «вклад в уставный капитал», «списание вследствие морального износа», «списание в результате выявления недостачи», «безвозмездная передача в целях благотворительности», «уценка» и т. д. | Для счетов 01, 03, 04, 07, 08, 10, 58 |

| 3 | Ограничение распоряжения активами | Хранение информации об ограничении прав пользования и распоряжения активами: «в залоге», «в аресте», «в пути», «на ответственном хранении», «на комиссии», «в ремонте», «в подотчете» и т. д. | Для счетов 01, 02, 03, 07, 08, 10, 50–55, 58 |

| 4 | Направления использования материально-производственных запасов | «Запасы для производства», «запасы для строительства» — новые, б/у, поврежденные, неликвидные, полученные в ходе ликвидации основных средств и т. п. | Для счетов 07, 10 |

| 5 | Виды финансовых вложений | Разделение векселей на те, по которым наступил срок оплаты, и те, по которым он не наступил.Разделение финансовых вложений и займов по срокам будущего погашения (например, более 3, но менее 12 месяцев) | Для счетов 58, 76, 66, 67 |