Ассоциированные предприятия. Часть 1

Материал публикуетсяна основе книги «Применение МСФО 2010»,

подготовленной специалистами Группы международной финансовой отчетности компании «Эрнст энд Янг». Книгу можно приобрести в издательстве «Альпина Бизнес Букс»

Предприятие может осуществлять свою деятельность как непосредственно, так и через стратегические инвестиции в другие предприятия. МСФО, как и большинство национальных общепринятых принципов бухгалтерского учета, различают три основных типа таких стратегических инвестиций:

– предприятия, контролируемые предприятием-составителем отчетности (дочерние предприятия);

– предприятия, находящиеся под совместным контролем предприятия-составителя отчетности и одного или нескольких третьих лиц (совместные предприятия);

– предприятия, не находящиеся под контролем или совместным контролем предприятия-составителя отчетности, однако испытывающие значительное влияние с его стороны (ассоциированные предприятия).

До 1960-х годов при подготовке консолидированной финансовой отчетности инвестиции в предприятия, не удовлетворявшие критериям классификации в качестве дочерних предприятий, отражались по стоимости приобретения, а доходы от их деятельности признавались лишь в размере полученных дивидендов. Однако в 1960-е годы возникли аргументы в пользу введения промежуточной формы учета, поскольку в то время имела место растущая тенденция к ведению

части операций группы посредством приобретения крупных миноритарных долей участия в других предприятиях и оказания на их деятельность влияния, которое, хотя и не могло считаться полным контролем, было, однако, значительным. Был сделан вывод о том, что простое признание дивидендов не является адекватным критерием оценки результатов такой деятельности (которым к тому же инвестор может манипулировать, оказывая влияние на политику распределения прибыли объекта инвестиций). Кроме того, с учетом малой вероятности распределения объектом инвестиций всей полученной прибыли в виде дивидендов отражение инвестиций по первоначальной стоимости давало бы все менее реалистичную картину их действительной стоимости.

Эта промежуточная форма учета, названная учетом по методу долевого участия, была впервые использована группой предприятий Royal Dutch Shell в 1964 г. Она представляет собой видоизмененную форму консолидации результатов деятельности и активов объектов инвестиций в финансовой отчетности инвестора, когда инвестор оказывает «значительное влияние» на процесс управления объектом инвестиций, но не контролирует его. Суть учета по методу долевого участия сводится к тому, что в отличие от полной консолидации на постатейной основе он требует, чтобы доля инвестора в чистых активах объекта инвестиций отражалась по одной строке консолидированного баланса инвестора, а его доля в прибыли или убытке – по одной строке отчета о прибылях и убытках (хотя некоторые национальные стандарты требуют учета по методу долевого участия более чем по одной строке отчета о прибылях и убытках).

Другой формой «промежуточной консолидации», использовавшейся компаниями особенно в некоторых отраслях экономики, была пропорциональная консолидация. Само название подразумевает, что данный метод предусматривает постатейное включение результатов деятельности и активов и обязательств объекта инвестиций, но лишь в размере доли участия инвестора, а не в полном объеме, с отнесением соответствующей части на неконтрольные доли участия или доли меньшинства, как это происходит при обычной консолидации. Однако согласно действующей редакции МСФО пропорциональная консолидация может применяться только определенными типами совместных предприятий, при этом Совет по МСФО планирует полностью исключить возможность применения пропорциональной консолидации.

Развитие МСФО (IAS) 28

В МСФО порядок учета ассоциированных предприятий регламентируется в основном МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия».

Впервые опубликованный в апреле 1989 г. он затем претерпел ряд изменений, наиболее существенное из которых было внесено в декабре 2003 г. в рамках проекта по усовершенствованию стандартов (Improvements Project), проводимого Советом по МСФО, когда предыдущая версия МСФО (IAS) 28 была изъята и заменена на существенно измененную версию, которая вступила в силу для отчетных периодов с 1 января 2005 г. МСФО (IAS) 28 претерпевал дальнейшие изменения в свете появления новых стандартов, выпущенных после декабря 2003 г.

Многие процедуры, применимые к учету по методу долевого участия, аналогичны процедурам консолидации, которые описаны в МСФО (IAS) 27[1]. Кроме того, МСФО (IAS) 28 разъясняет, что концепции в основе процедур, используемых при учете приобретения дочерней компании, также применяются для учета приобретений инвестиций в ассоциированные компании. На практике это обусловливает ряд сложностей. Кроме того, существуют разногласия относительно того, является ли метод долевого участия методом консолидации или методом оценки. Хотя в целом МСФО (IAS) 28 применяет принципы консолидации, тем не менее в нем сохранены элементы методологии оценки.

Пересмотр МСФО (IFRS) 3 и МСФО (IAS) 27 привел к возникновению новых вопросов применения метода долевого участия. Вопрос о том, в какой мере методология и процедуры согласно новой редакции стандартов должны применяться для метода долевого участия, остается открытым для дальнейшего обсуждения.

Публикация в апреле 2009 г. Советом по МСФО комплекта ежегодных усовершенствований в МСФО не прояснила ситуацию. В мае 2009 года Совет по МСФО заявил, что рассмотрит взаимовлияние пересмотренных редакций МСФО (IFRS) 3 и МСФО (IAS) 27, а также МСФО (IAS) 28 и МСФО (IAS) 31 «Участие в совместной деятельности» в рамках своего проекта по совместной деятельности.

Будем надеяться, что изменения разрешат множество практических вопросов применения. Однако могут произойти и более существенные изменения в учете.

В проекте по совместной деятельности Совет по МСФО внес предложение отменить предусматриваемую МСФО (IAS) 31 возможность пропорциональной консолидации компаний, находящихся под совместным контролем, что означает, что в будущем все совместные предприятия должны будут учитываться на основе метода долевого участия. Возможно, что в ходе рассмотрения вопросов, связанных с применением метода долевого участия, Совет по МСФО рассмотрит вопрос о том, не должны ли все инвестиции в ассоциированные предприятия (а не только те, которые удерживаются предприятиями венчурного капитала) отражаться в учете по справедливой стоимости согласно МСФО (IAS) 39; таким образом, сфера применения метода долевого учета будет ограничена только определенными видами соглашений о совместной деятельности.

Сфера применения МСФО (IAS) 28

МСФО (IAS) 28 должен применяться при учете инвестиций в ассоциированные предприятия. Однако он не применяется к инвестициям в ассоциированные предприятия, осуществляемые:

(а) предприятиями венчурного капитала;

(б) паевыми фондами и аналогичными организациями, включая страховые

фонды инвестиционного типа, которые при первоначальном признании классифицируются как финансовые активы «по справедливой стоимости через прибыль или убыток» либо как финансовые активы, предназначенные для торговли, и учитываются в соответствии с МСФО (IAS) 39. Такие инвестиции оцениваются по справедливой стоимости в соответствии с МСФО (IAS) 39, с отражением изменений в справедливой стоимости в отчете о прибылях и убытках за период, в котором эти изменения произошли[2].

Участник совместной деятельности, владеющий долей в совместно контролируемом предприятии в рамках МСФО (IAS) 31, который принимает решение (что разрешается МСФО (IAS) 31) учитывать свою долю по методу долевого участия, должен соблюдать требования МСФО (IAS) 28 в отношении учета по методу долевого участия.

Исключение для предприятий венчурного капитала и аналогичных предприятий

Исключение, сделанное для предприятий венчурного капитала и аналогичных финансовых учреждений, вызывает ряд вопросов по его применению. Первый заключается в том, какие именно предприятия относятся к описанным выше, поскольку они не определены в МСФО (IAS) 28, что было сознательным решением, принятым Советом по МСФО по причине трудности формулировки такого определения. Опыт введения аналогичных исключений в некоторых национальных принципах бухгалтерского учета свидетельствует о трудности точного определения круга предприятий, к которым они применимы. Совет по МСФО, без сомнения, надеется, что предприятия-составители отчетности и их аудиторы не будут необоснованно применять данное исключение без необходимости последующего вмешательства.

МСФО (IAS) 27 не освобождает предприятия венчурного капитала и аналогичные им финансовые учреждения от консолидации инвестиций в дочерние предприятия.

Применение МСФО (IAS) 39 к ассоциированным предприятиям, исключенным из сферы действия МСФО (IAS) 28

Причиной введения этого исключения послужило мнение Совета по МСФО о том, что для предприятий венчурного капитала, взаимных фондов, паевых фондов и аналогичных им предприятий применение метода долевого участия часто ведет к появлению информации, бесполезной для их руководства и инвесторов. Поскольку они часто управляют своими инвестициями, руководствуясь их справедливой стоимостью, применение МСФО (IAS) 39 позволило бы получить более значимую информацию. Кроме того, финансовая отчетность была бы менее информативной, если бы изменения в долях участия в объекте инвестиций вели к частой смене метода учета инвестиций.

Предприятия с различными видами деятельности

Это исключение, очевидно, применимо к предприятиям венчурного капитала и прочим аналогичным финансовым учреждениям, чья основная деятельность состоит в управлении инвестиционным портфелем, состоящим из инвестиций, не связанных с деятельностью инвестора. Хотя предполагалось, что это исключение не должно применяться к торговым предприятиям, имеющим инвестиции в ряд ассоциированных предприятий, есть случаи, когда предприятия осуществляют как значительные операции в сфере венчурного капитала, так и значительные торговые операции. В этих случаях, с нашей точки зрения, предприятию разрешено использовать исключение при условии, что управление операциями с венчурным капиталом осуществляется на основе справедливой стоимости.

При проведении такого анализа неважно, осуществляются ли операции с венчурным капиталом в рамках самостоятельного юридического лица, они могут представлять собой только сегмент деятельности многопрофильного предприятия. В этом случае исключение может использоваться при условии, что руководство отслеживает деятельность сегмента именно таким образом, а операции с венчурным капиталом являются существенной частью бизнеса компании (а не единичными сделками).

Компания должна продемонстрировать, что она занимается бизнесом, связанным с венчурным капиталом, а не выполняет случайные операции, которые могли бы осуществляться организацией венчурного капитала.

Пример 1

Предприятие, владеющее обособленным предприятием венчурного капитала

Материнская компания «М» занимается строительством и владеет предприятием венчурного капитала (дочернее предприятие «В»), которое инвестирует капитал в предприятия телекоммуникационной

отрасли. Деятельность предприятия «В» отслеживается на основе справедливой стоимости его инвестиций. Хотя сама «М» не является предприятием венчурного капитала, дочернее предприятие «В» может применять указанное исключение и учитывать свои инвестиции по справедливой стоимости в соответствии с МСФО (IAS) 39. В консолидированной финансовой отчетности «М» инвестиции, осуществляемые «В», также отражаются по справедливой стоимости в соответствии с МСФО (IAS) 39, при этом изменения справедливой стоимости признаются в составе прибыли или убытка в том периоде, в котором они произошли.

Пример 2

Предприятие, владеющее интегрированным предприятием венчурного капитала

Материнская компания «М» является разработчиком программного обеспечения и владеет предприятием венчурного капитала (дочернее предприятие «В»), которое инвестирует капитал в предприятия индустрии программного обеспечения. Дочернее предприятие «В» оказывает консультационные услуги некоторым объектам инвестиций и в ряде случаев активно участвует в управлении этими объектами инвестиций. Поскольку и «М», и «В» работают в сфере программного обеспечения, деятельность «В» невозможно полностью отделить от деятельности «М». Кроме того, деятельность «В» по отношению к его инвестициям выходит за рамки деятельности обычного инвестора. По этим причинам «В» не имеет права на освобождение от применения метода долевого участия.

Пример 3

Предприятие, выделившее операции с венчурным капиталом в отдельный сегмент

Банк «А» осуществляет различные виды деятельности, которые не связаны между собой. Деятельность одного из сегментов заключается в приобретении всех акций, выпущенных той или иной компанией, и последующей продаже их части сторонним инвесторам. Банк «А» сохраняет за собой некоторое количество акций, являясь соинвестором, оказывающим значительное влияние (но не контроль) до момента выбытия инвестиций.

Банк «А» считает, что такой вид деятельности аналогичен деятельности организаций с венчурным капиталом (предоставление капитала компании, начинающей свою деятельность, или компании, которой необходима реорганизация для оптимизации использования полного потенциала, что сопряжено с рисками). Данный вид деятельности является существенной частью бизнеса банка «А», и руководство осуществляет мониторинг за деятельностью сегмента на основе справедливой стоимости инвестиций. Несмотря на то что банк «А» сам по себе не является предприятием венчурного капитала, он мог бы применить исключение и учитывать инвестиции по справедливой стоимости согласно МСФО (IAS) 39, при этом изменения справедливой стоимости признавались бы в составе прибыли или убытка в периоде, в котором они произошли.

Классификация инвестиций как учитываемых «по справедливой стоимости через прибыль или убыток»

Как было указано выше, предприятия венчурного капитала и другие аналогичные финансовые учреждения, использующие исключение, предусмотренное МСФО (IAS) 28 для их инвестиций в ассоциированные предприятия, обязаны применять к таким инвестициям МСФО (IAS) 39. Исключение применяется только в том случае, если ассоциированные предприятия либо (по определению МСФО (IAS) 39) предназначены для торговли, либо при первоначальном признании классифицируются как инвестиции, подлежащие учету «по справедливой стоимости через прибыль или убыток» согласно МСФО (IAS) 39. После первоначального признания такая классификация не допускается. Хотя МСФО (IAS) 28 не содержит соответствующего прямого указания, полагаем, что такая классификация не подлежит изменению, поскольку МСФО (IAS) 39 не содержит положений, предусматривающих последующее изменение классификации таких инвестиций.

МСФО (IAS) 28 в прямой форме не требует, чтобы предприятия венчурного капитала и прочие аналогичные финансовые учреждения последовательно классифицировали все свои ассоциированные предприятия (кроме тех, которые считаются предназначенными для продажи) как «учитываемые по справедливой стоимости через прибыль или убыток» в соответствии с МСФО (IAS) 39. Однако для принятия согласованной учетной политики, регулирующей аналогичные операции, таким предприятиям необходимо разумно сочетать свободу выбора, очевидно, предоставляемую МСФО (IAS) 28, с требованиями МСФО (IAS) 8 «Учетная политика, изменение в учетных оценках и ошибки». Возможно, свобода выбора здесь была предоставлена для того, чтобы позволить таким предприятиям применять к собственным портфельным инвестициям МСФО (IAS) 39, а к стратегическим инвестициям в аналогичные организации, действующие как продолжение их собственного бизнеса, – МСФО (IAS) 28.

Доступность информации о справедливой стоимости

В основе для выводов к МСФО (IAS) 28 Совет по МСФО указывает, что информацию о справедливой стоимости зачастую легко получить, поскольку в этих отраслях определение справедливой стоимости является устоявшейся практикой, в том числе для инвестиций в предприятия на ранних этапах развития, а также в предприятия, акции которых не котируются на бирже. Однако МСФО (IAS) 39 запрещает классифицировать инвестиции как «учитываемые по справедливой стоимости через прибыль или убыток», если это инвестиции в долевые инструменты, которые:

(1) не имеют котируемой цены на активном рынке и

(2) имеют широкий диапазон оценки справедливой стоимости, при этом вероятность различных оценок не поддается достоверному определению.

Если достоверная информация о справедливой стоимости недоступна, следует применять метод долевого участия.

Раскрытие информации о долях участия в ассоциированных предприятиях

В рамках Ежегодного проекта по усовершенствованию МСФО Совет по МСФО внес поправки в МСФО (IAS) 28 в целях разъяснения, что в случае учета ассоциированной компании по справедливой стоимости согласно МСФО (IAS) 39, как это разрешается стандартом для предприятий венчурного капитала, паевых фондов и аналогичных финансовых учреждений, большинство требований МСФО (IAS) 28 в отношении раскрытия информации не применяются.

Консолидация организаций с венчурным капиталом и частичное использование переоценки по справедливой стоимости через прибыль или убыток

Один из вопросов, которые были недавно рассмотрены Комитетом IFRIC и Советом по МСФО в отношении сферы применения МСФО (IAS) 28, касается ситуаций, когда материнская компания владеет инвестициями в компанию, часть которых принадлежит ее дочерней компании, являющейся страховым фондом инвестиционного типа (паевым инвестиционным фондом или предприятием с венчурным капиталом), в отношении которого действует исключение из сферы применения МСФО (IAS) 28. Другой частью инвестиций в ту же компанию владеет другая компания группы, которая учитывает их согласно МСФО (IAS) 28 по методу долевого участия (или по первоначальной стоимости при соблюдении определенных условий). Вопрос заключается в том, можно ли использовать оба метода оценки в консолидированной финансовой отчетности материнской компании. В ходе рассмотрения данного вопроса на заседании в мае 2009 г. Комитет IFRIC обсудил четыре сценария, которые представлены в следующем примере.

Пример 4

Консолидация организаций с венчурным капиталом и частичное использование переоценки по справедливой стоимости через прибыль или убыток

Материнская компания владеет 100% капитала двух дочерних компаний («А» и «Б»), каждой из которых принадлежит доля участия в ассоциированном предприятии – компании «В». Страховая компания «А» удерживает инвестиции в фонде паевых инвестиций для обеспечения своих обязательств по договорам страхования жизни с правом участия в прибыли. Дочерняя компания «Б» не является страховой организацией. Инвестиции, удерживаемые дочерними компаниями «А» и «Б», не предназначены для торговли.

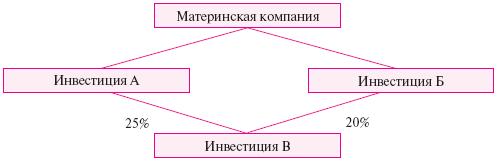

Сценарий 1. Доли участия в ассоциированном предприятии обусловливают наличие значительного влияния на уровне индивидуальной финансовой отчетности обеих дочерних компаний

Дочерняя компания «А» учитывает имеющуюся у нее 25%-ную долю в ассоциированном предприятии по справедливой стоимости через прибыль или убыток согласно МСФО (IAS) 39.

Дочерняя компания «Б» учитывает имеющуюся у нее 20%-ную долю в ассоциированном предприятии методом долевого участия согласно МСФО (IAS) 28.

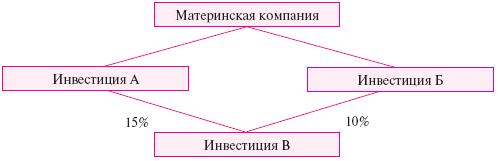

Сценарий 2. Доли участия в ассоциированном предприятии не обусловливают наличия значительного влияния на уровне индивидуальной финансовой отчетности

Дочерняя компания «А» учитывает имеющуюся у нее 15%-ную долю в ассоциированном предприятии по справедливой стоимости через прибыль или убыток согласно МСФО (IAS) 39.

Дочерняя компания «Б» учитывает имеющуюся у нее 10%-ную долю в ассоциированном предприятии в качестве инвестиций, имеющихся в наличии для продажи, согласно МСФО (IAS) 39.

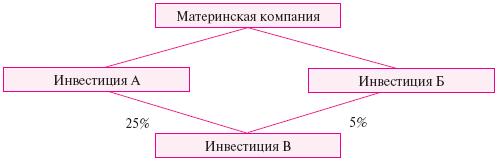

Сценарий 3. Доля участия в ассоциированном предприятии одной из дочерних компаний обусловливает наличие значительного влияния на уровне индивидуальной финансовой отчетности, а доля другой дочерней компании – нет

Дочерняя компания «А» учитывает имеющуюся у нее 25%-ную долю в ассоциированном предприятии по справедливой стоимости через прибыль или убыток согласно МСФО (IAS) 39.

Дочерняя компания «Б» учитывает имеющуюся у нее 5%-ную долю в ассоциированном предприятии в качестве инвестиций, имеющихся в наличии для продажи, согласно МСФО (IAS) 39.

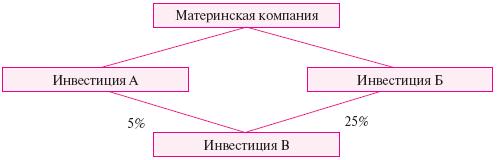

Сценарий 4. Условия аналогичны сценарию 3, но дочерняя компания «А» владеет долей участия в ассоциированном предприятии, не обеспечивающей ей значительного влияния, а дочерняя компания Б – долей участия, обеспечивающей ей значительное влияние

Дочерняя компания «А» учитывает 5%-ную долю в ассоциированном предприятии по справедливой стоимости через прибыль или убыток согласно МСФО (IAS) 39.

Дочерняя компания «Б» учитывает 25%-ную долю в ассоциированном предприятии по методу долевого участия согласно МСФО (IAS) 28.

Каким образом материнская компания должна учитывать ассоциированное предприятие в консолидированной финансовой отчетности?

Согласно одной точке зрения материнская компания объединяет имеющиеся у нее непосредственные и косвенные доли участия в объекте инвестиций, то есть как принадлежащие компании самой, так и ее дочерним компаниям, и если по совокупности долей группа имеет инвестицию в ассоциированное предприятие, то согласно МСФО (IAS) 28 она применяет к совокупным инвестициям в такое ассоциированное предприятие метод долевого участия. Таким образом, согласно приведенным выше сценариям в консолидированной финансовой отчетности материнская компания должна учитывать имеющуюся долю участия в компании «В» на основе метода долевого участия.

Согласно другой точке зрения материнская компания объединяет имеющиеся доли участия в объекте инвестиций, как непосредственные, так и косвенные, принадлежащие как ей самой, так и ее дочерним компаниям, и если по совокупности долей группа имеет инвестицию в ассоциированное предприятие, она использует критерии МСФО (IAS) 28 в отношении исключения из сферы применения и отражает инвестиции, объединяя их в две группы согласно используемому методу учета (метод долевого участия и переоценка по справедливой стоимости через прибыль или убыток).

Таким образом, согласно приведенным выше сценариям в консолидированной финансовой отчетности материнская компания должна учитывать долю участия, принадлежащую дочерней компании «Б», по методу долевого участия, а долю участия, принадлежащую компании «А», – по справедливой стоимости через прибыль или убыток.

Согласно параграфу 6 МСФО (IAS) 28 компания должна определить наличие значительного влияния, проанализировав имеющиеся доли участия, как непосредственные, так и косвенные. Согласно параграфу 24 МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» (с поправками 2008 г.) консолидированная финансовая отчетность должна быть подготовлена с использованием единой учетной политики для аналогичных сделок и других событий, произошедших в схожих обстоятельствах. Однако Комитет IFRIC отметил, что некоторые МСФО разрешают различные методы учета аналогичных объектов, когда эти объекты используются по-разному.

Определение «ассоциированного предприятия» и других связанных с ним терминов

Ассоциированное предприятие – это предприятие, в том числе предприятие без образования юридического лица, такое как товарищество, на деятельность которого инвестор оказывает значительное влияние и которое не является ни дочерним предприятием, ни долей участия в совместном предприятии.

Дочернее предприятие – это предприятие, в том числе предприятие без образования юридического лица, такое как товарищество, которое контролируется другим предприятием (называемым материнской компанией).

Контроль – это возможность управления финансовой и операционной политикой предприятия таким образом, чтобы получать выгоды от его деятельности. Хотя МСФО не дают определения финансовой и операционной политики, в целом предполагается, что этот термин включает такие сферы, как планирование бюджета, капитальных затрат, управление финансами, политику распределения дивидендов, вопросы производства, маркетинга, сбыта и управления кадрами. Определения терминов «дочернее предприятие» и «контроль» аналогичны содержащимся в МСФО (IAS) 27.

МСФО (IAS) 28 не дает определения совместному предприятию, но, по-видимому, предполагает применение определения, данного в МСФО (IAS) 31, а именно договорное соглашение, в соответствии с которым две или более стороны осуществляют экономическую деятельность при условии совместного контроля над ней. Совместный контроль определяется в МСФО (IAS) 28, так же как и в МСФО (IAS) 31, как обусловленное договором совместное осуществление контроля над экономической деятельностью, при этом совместный контроль существует только тогда, когда принятие стратегических, финансовых и оперативных решений в отношении данной деятельности требует единодушного согласия сторон, осуществляющих совместный контроль (участников совместной деятельности).

Значительное влияние – это возможность участия в принятии решений по вопросам финансовой и операционной политики предприятия, но не единоличный и не совместный контроль над такой политикой.

Значительное влияние

Согласно МСФО (IAS) 28 считается, что владение 20% или более прав голоса в отношении объекта инвестиций приводит к возникновению значительного влияния, если нет очевидных доказательств обратного. И наоборот, считается, что владение менее чем 20% прав голоса не приводит к возникновению значительного влияния, если нет очевидных доказательств того, что значительное влияние все же имеет место. Наличие крупного или контрольного пакета акций, принадлежащего другому инвестору, необязательно исключает наличие у инвестора значительного влияния. При расчете доли участия группы следует учитывать как акции, которыми материнская компания владеет непосредственно, так и акции, которыми она владеет косвенно, через дочерние предприятия, при этом доли участия других ассоциированных предприятий или совместных предприятий группы в расчет не принимаются. Однако при определении своих прав голоса предприятию следует учитывать как обыкновенные акции, так и прочие категории акций.

В МСФО (IAS) 28 указано, что осуществление значительного влияния обычно подтверждается одним или несколькими из следующих факторов:

(а) представительство в совете директоров или равнозначном органе управления объекта инвестиций;

(б) участие в процессе выработки политики, включая участие в принятии решений о выплате дивидендов или ином распределении прибыли;

(в) существенные операции между инвестором и объектом инвестиций;

(г) обмен руководящим персоналом;

(д) предоставление важной технической информации.

Предприятие утрачивает значительное влияние на объект инвестиций, когда оно утрачивает возможность участия в принятии решений по вопросам финансовой и операционной политики данного объекта инвестиций. Утрата значительного влияния может иметь место как при наличии изменений в абсолютной или относительной доле участия, так и в отсутствие таких изменений. Она может произойти вследствие договорного соглашения или, например, когда ассоциированное предприятие становится объектом контроля со стороны государства, судебного, административного или контролирующего органа. Утрата значительного влияния может, таким образом, указывать и на факт обесценения.

В некоторых юрисдикциях предприятия могут обращаться за защитой от исков кредиторов без назначения управляющего (например, в США согласно главе 11 Кодекса о банкротстве). При этом действующему руководству дается больше времени на реорганизацию предприятия в условиях защиты от исков кредиторов. Инвестор, вложивший средства в такое предприятие, сможет, таким образом, продолжать оказывать значительное влияние на его финансовую и операционную политику.

Многие из факторов определения наличия или отсутствия значительного влияния на другое предприятие также применимы для определения наличия контроля. Соответственно, значительная часть Руководства по применению МСФО (IAS) 27[3] также применима к ассоциированным предприятиям, учитываемым согласно МСФО (IAS) 28.

В частности, в МСФО (IAS) 27 отмечено, что использование термина «возможность» в приведенном выше определении «значительного влияния» обозначает способность что-то делать или на что-то влиять. Соответственно предприятие обладает значительным влиянием на другое предприятие, если оно в данный момент обладает способностью реализовывать эту возможность независимо оттого, демонстрируется ли значительное влияние активно либо имеет пассивный характер. Пассивное значительное влияние может осуществляться через потенциальные права голоса.

Отсутствие значительного влияния

Предположение о наличии значительного влияния может быть опровергнуто в следующих случаях:

– инвестор не смог получить представительства в совете директоров объекта инвестиций;

– объект инвестиций противится попыткам инвестора осуществлять значительное влияние;

– инвестор лишен возможности своевременно получать финансовую информацию либо не имеет доступа к дополнительной информации, необходимой для учета по методу долевого участия, помимо информации, имеющейся у акционеров, не обладающих значительным влиянием;

– группа акционеров, владеющая контрольным пакетом акций объекта инвестиций, действует без учета мнения инвестора.

Определение того, было ли опровергнуто предположение о наличии значительного влияния, требует применения суждения.

Доля участия менее 20% прав голоса

Как было указано выше, существует допущение о том, что инвестор, владеющий менее чем 20% прав голоса в отношении объекта инвестиций, не может осуществлять значительного влияния. По нашему мнению, однако, инвестиции, в отношении которых инвестор имеет ненамного меньше прав голоса, чем 20% (например, 19,9% прав голоса), также должны рассматриваться как приводящие к возникновению значительного влияния.

В некоторых случаях инвестор может иметь инвестиции, обеспечивающие ему существенно меньше прав голоса, чем 20%. Инвестор все же может иметь возможность оказания значительного влияния в следующих обстоятельствах:

– доля принадлежащих инвестору прав голоса существенно больше, чем у любого другого акционера объекта инвестиций;

– принципы корпоративного управления предприятия таковы, что инвестор может назначать членов совета директоров, наблюдательного совета или существенных комитетов объекта инвестиций;

– инвестор имеет право налагать вето на существенные финансовые и операционные решения.

Определение того, какие аспекты политики являются существенными, требует применения профессионального суждения.

Доля участия более 50% голосующих акций

В соответствии с МСФО (IAS) 27 контроль имеет место, когда материнская компания владеет прямо или косвенно через дочерние предприятия более чем половиной прав голоса в отношении предприятия, кроме тех исключительных случаев, когда можно однозначно доказать, что такой пакет не обеспечивает контроль[4]. Инвестор, не обладающий контролем, несмотря на владение более чем 50% прав голоса, как правило, способен оказывать на объект инвестиций значительное влияние и учитывать его в качестве ассоциированного предприятия.

Потенциальные права голоса

Предприятие может иметь варранты или опционы на покупку акций, долговые или долевые инструменты, конвертируемые в обыкновенные акции или иные аналогичные инструменты, которые в случае исполнения или конвертации могут дать предприятию права голоса или ограничить права голоса другой стороны в отношении вопросов финансовой и операционной политики другого предприятия (потенциальные права голоса).

В соответствии с МСФО (IAS) 28 наличие и влияние потенциальных прав голоса, которые на текущий момент могут быть исполнены или конвертированы, следует принимать в расчет при определении наличия у предприятия значительного влияния на финансовую и операционную политику другого предприятия.

Потенциальные права голоса не являются исполнимыми или конвертируемыми на текущий момент, если они не могут быть исполнены или конвертированы до наступления определенной будущей даты или будущего события.

МСФО (IAS) 28 добавляет несколько дополнительных разъяснений. Оценивая, приводят ли потенциальные права голоса к значительному влиянию, предприятие должно изучить все факты и обстоятельства (включая условия использования потенциальных прав голоса и любых других договорных соглашений как в отдельности, так и в сочетании друг с другом), влияющие на потенциальные права голоса, за исключением намерений руководства и финансовых возможностей исполнения или конвертирования этих прав.

Права голоса, переданные на правах доверительного управления

Права голоса по акциям, переданным в качестве обеспечения, остаются в распоряжении лица, передавшего обеспечение, и обычно не принимаются в расчет, если эти права могут быть исполнены только в соответствии с инструкциями лица, передавшего обеспечение, или в его интересах. Аналогичным образом права голоса, переданные предприятию на правах доверенного лица, не могут считаться правами этого предприятия. Однако если права голоса переданы номинальному держателю от имени предприятия, то они принимаются во внимание.

Долгосрочные ограничения возможностей ассоциированного предприятия по перечислению средств инвестору

Предыдущие редакции МСФО (IAS) 28 предусматривали исключение из требования учета ассоциированных предприятий по методу долевого участия в случаях, когда долгосрочные жесткие ограничения снижали способность ассоциированного предприятия перечислять средства инвестору. Это исключение более не применяется. Совет по МСФО указал, что отменил исключение потому, что упомянутые ограничения по сути не могут повлиять на факт оказания инвестором значительного влияния на ассоциированное предприятие. Хотя инвестор, оценивая свою способность оказывать значительное влияние на предприятие, должен принять во внимание ограничения по перечислению средств от ассоциированного предприятия инвестору, такие ограничения сами по себе не исключают наличия значительного влияния.

Однако характер и степень значительных ограничений способности ассоциированных предприятий по перечислению средств инвестору в форме денежных дивидендов или по возврату кредитов и авансов подлежат раскрытию.

Требование о применении метода долевого участия

Инвестиции в ассоциированное предприятие должны отражаться с использованием метода долевого участия[5], кроме случаев, когда:

(а) инвестиции классифицируются как предназначенные для продажи в соответствии с МСФО (IFRS) 5, в случае чего они учитываются в соответствии с данным стандартом[6];

(б) предприятие-составитель отчетности является материнской компанией (т. е. предприятием с одним или более дочерним предприятием), освобожденной от требования подготовки консолидированной финансовой отчетности в соответствии с МСФО (IAS) 27[7];

(в) справедливо все нижеизложенное:

(i) в роли инвестора выступает дочернее предприятие, находящееся в полной или частичной собственности другого предприятия, и его другие владельцы, в том числе и те, которые в других случаях не имеют права голоса, уведомлены и не возражают, чтобы инвестор не применял метод долевого участия;

(ii) долговые или долевые инструменты инвестора не обращаются на открытом рынке (на внутренней или зарубежной фондовой бирже или на внебиржевом рынке, включая местные и региональные рынки);

(iii) инвестор не представлял и не находится в процессе представления своей финансовой отчетности в комиссию по ценным бумагам или другой контролирующий орган в целях последующего размещения своих финансовых инструментов на открытом рынке;

(iv) головная или любая промежуточная материнская компания инвестора выпускает консолидированную финансовую отчетность, находящуюся в открытом доступе, соответствующую требованиям Международных стандартов финансовой отчетности.

Описанное выше исключение (в) применимо, только если инвестор ассоциированного предприятия не является в то же время материнской компанией. Если он является материнской компанией, то должен применить аналогичное освобождение от подготовки консолидированной финансовой отчетности, предусмотренное МСФО (IAS) 27. На практике, однако, условия (i)–(iv) в изложенном выше подп. (в) идентичны критериям, которым должна удовлетворять материнская компания для освобождения от подготовки консолидированной финансовой отчетности в соответствии с МСФО (IAS) 27.

Описанное выше исключение (в) применимо к предприятиям, которые являются дочерними предприятиями, находящимися в полной собственности другого предприятия, либо если их миноритарные акционеры санкционировали выпуск финансовой отчетности, не включающей ассоциированные предприятия, отраженные по методу долевого участия. Некоторые из этих «промежуточных» предприятий не будут подлежать освобождению, если, например, ни одна из их материнских компаний не готовит консолидированную финансовую отчетность в соответствии с МСФО.

Типичным примером может служить предприятие, являющееся дочерней структурой американской группы, которая готовит консолидированную финансовую отчетность только в формате Общепринятых принципов бухгалтерского учета США. Кроме того, предприятие, которое имеет долговые или долевые инструменты, обращающиеся на открытом рынке, или находится в процессе биржевой регистрации таких инструментов, не будет удовлетворять критериям освобождения.

Эффект описанных выше требований заключается в том, что составитель отчетности, имеющий ассоциированные предприятия, но не имеющий дочерних предприятий и не удовлетворяющий всем вышеописанным критериям, должен применять метод долевого участия к учету ассоциированных предприятий в своей (неконсолидированной) финансовой отчетности (не путать с отдельной финансовой отчетностью[8]). Это может оказаться существенным изменением по сравнению со многими национальными принципами бухгалтерского учета, где учет ассоциированных предприятий требуется (или вообще разрешен) только в консолидированной финансовой отчетности.

Формулировка МСФО (IAS) 28 требует, а не просто разрешает инвестору, отвечающему вышеперечисленным критериям (б) или (в), не применять учет по методу долевого участия. Напротив, аналогичные исключения в МСФО (IAS) 27 и МСФО (IAS) 31 сформулированы таким образом, что имеют разрешающий, а не обязывающий характер. Мы придерживаемся того мнения, что имела место непредумышленная ошибка в формулировке и что исключение из требования учета по методу долевого участия в МСФО (IAS) 28 носит добровольный, а не обязательный характер.

Ассоциированные предприятия, предназначенные для продажи

МСФО (IAS) 28 требует, чтобы инвестиции в ассоциированное предприятие учитывались в соответствии с МСФО (IFRS) 5 и классифицировались как предназначенные для продажи, если возмещение их балансовой стоимости преимущественно ожидается от сделки продажи, а не от продолжения использования. Хотя во введении к МСФО (IAS) 28 сохраняется упоминание о выбытии в течение двенадцати месяцев с даты приобретения, соответствующее указание в тексте самого стандарта отменено принятием МСФО (IFRS) 5.

С даты, когда ассоциированное предприятие классифицируется как предназначенное для продажи, инвестор прекращает применение метода долевого участия, и с этого момента ассоциированное предприятие учитывается по балансовой стоимости или по справедливой стоимости за вычетом затрат на продажу, в зависимости от того, какая из двух величин окажется меньше.

Когда инвестиции в ассоциированное предприятие перестают удовлетворять критериям отнесения к инвестициям, предназначенным для продажи, их следует учитывать по методу долевого участия с даты классификации в качестве инвестиций, предназначенных для продажи. Финансовая отчетность за предшествующие периоды с момента такой классификации подлежит пересчету. Причина требования пересчета не вполне ясна (в конечном итоге изменение обстоятельств часто является результатом некорректирующего события после окончания отчетного периода), но вполне вероятно, что целью является предотвращение манипуляций в учете.

Отдельная финансовая отчетность

МСФО (IAS) 28 определяет отдельную финансовую отчетность по аналогии с МСФО (IAS) 27 как отчетность материнской компании, инвестора в ассоциированное предприятие или участника совместно контролируемого предприятия, в которой инвестиции учитываются на основе доли прямого участия, а не на основе отраженных в отчетности результатов деятельности или чистых активов объектов инвестиций. МСФО (IAS) 27 требует, чтобы в отдельной финансовой отчетности инвестиции в ассоциированные предприятия, за исключением тех, которые классифицированы как предназначенные для продажи (или включены в группу выбытия, классифицируемую как предназначенная для продажи) в соответствии с МСФО (IFRS) 5, учитывались:

– либо по первоначальной стоимости;

– либо в соответствии с МСФО (IAS) 39.

В МСФО (IAS) 27 была внесена поправка, в результате которой было исключено определение «метод учета по первоначальной стоимости». Это было сделано в ответ на сложности, возникшие при применении метода учета по первоначальной стоимости, когда компания применяет МСФО впервые, если, к примеру, инвестиции удерживались в течение многих лет и ранее использовавшиеся компанией ОПБУ не требовали их учета по первоначальной стоимости, как того требуют МСФО.

Ранее инвестор, применявший в своей отдельной финансовой отчетности метод учета по первоначальной стоимости, должен был идентифицировать прибыль ассоциированной компании до приобретения и признать дивиденды, полученные из состава этой прибыли, в качестве уменьшения первоначальной стоимости данной ассоциированной компании.

Однако поправка требует от инвестора признания в своей отдельной финансовой отчетности всех дивидендов, относящихся к прибыли объекта инвестиций как до приобретения, так и после него, в составе прибыли или убытка после установления права на получение выплат. Затем инвестор должен принять во внимание наличие признаков, указывающих на обесценение, как описано в данной поправке. Поправка вступила в силу для годовых отчетных периодов, начинающихся 1 января 2009 г. или после этой даты. Досрочное применение допускалось в том случае, если раскрывалась информация об этом и применялись связанные с ней поправки к другим стандартам.

Подробные требования МСФО к отдельной финансовой отчетности изложены в МСФО (IAS) 27[9].

Из приведенного выше определения отдельной финансовой отчетности следует, что финансовая отчетность (включая неконсолидированную финансовую отчетность), в которой применяется метод долевого участия, не является отдельной финансовой отчетностью; не является таковой также финансовая отчетность предприятия, не имеющего дочерних, ассоциированных предприятий либо долей участия в совместном предприятии.

Отдельной финансовой отчетностью является финансовая отчетность, представляемая в дополнение:

– к консолидированной финансовой отчетности;

– к финансовой отчетности, в которой инвестиции учитываются с использованием метода долевого участия;

– к финансовой отчетности, в которой доли участия в совместных предприятиях консолидируются на пропорциональной основе.

Не существует требования о подготовке предприятием отдельной финансовой отчетности или о том, чтобы добровольно подготовленная отдельная финансовая отчетность прилагалась к основной финансовой отчетности либо сопровождала ее.

Предприятие может представлять отдельную финансовую отчетность в качестве своей единственной финансовой отчетности, если оно удовлетворяет условиям освобождения:

– от подготовки консолидированной финансовой отчетности в соответствии с параграфом 10 МСФО (IAS) 27;

– от учета ассоциированных предприятий по методу долевого участия в соответствии с параграфом 13(c) МСФО (IAS) 28;

– а также от пропорциональной консолидации (или учета по методу долевого участия) совместно контролируемых предприятий в соответствии с параграфом 2 МСФО (IAS) 31.

При существующей формулировке это исключение проводит странное разграничение между предприятием с ассоциированными предприятиями и предприятием, имеющим только совместно контролируемые предприятия.

Предприятие, имеющее ассоциированные предприятия, может готовить отдельную финансовую отчетность в качестве своей единственной финансовой отчетности, только если оно удовлетворяет условиям освобождения, изложенным в параграфе 13(c) МСФО (IAS) 28. Другими словами, если предприятие имеет ассоциированные предприятия, но освобождено от учета всех этих предприятий по методу долевого участия в соответствии с параграфом 13(a), то есть потому, что они отражаются согласно МСФО (IFRS) 5, очевидно, что оно не может представлять отдельную финансовую отчетность в качестве своей единственной финансовой отчетности. Однако предприятие, имеющее совместно контролируемые предприятия, может готовить отдельную финансовую отчетность в качестве своей единственной финансовой отчетности, если оно удовлетворяет условиям освобождения, изложенным в параграфе 2 МСФО (IAS) 31, включающим совместно контролируемые предприятия, учитываемые в соответствии с МСФО (IFRS) 5.

На наш взгляд, можно предположить, что это несоответствие было непреднамеренным, однако не ясно, какое из исключений является корректным, а какое некорректным. В целом полагаем, что некорректным является исключение, относящееся к участию в совместных предприятиях. Другими словами, Совет по МСФО намеревался предоставить освобождение только предприятиям, «не котирующимся на открытом рынке», и, по всей вероятности, имел в виду параграф 2(c) МСФО (IAS) 31.

Обесценение инвестиций в ассоциированные предприятия в отдельной финансовой отчетности

Один из вопросов, недавно рассмотренных Комитетом IFRIC и Советом по МСФО, затрагивал метод определения обесценения инвестиций в ассоциированные предприятия в отдельной финансовой отчетности инвестора. С нашей точки зрения, требования МСФО (IAS) 36 и МСФО (IAS) 39 разъясняют, что МСФО (IAS) 36 применяется в отношении обесценения ассоциированных предприятий, которые оцениваются по первоначальной стоимости в отдельной финансовой отчетности.

В ходе заседаний в мае и июле 2009 г. Комитет IFRIC отметил, что «МСФО (IAS) 36 “Обесценение активов” содержит четкое руководство касательно требований, применяемых в отношении убытков от обесценения по инвестициям в ассоциированные предприятия, когда ассоциированное предприятие учитывается по методу долевого участия. Однако в своей отдельной финансовой отчетности инвестор может учитывать инвестиции в ассоциированное предприятие по первоначальной стоимости».

Комитет IFRIC отметил, что существует неясность в отношении того, должен ли инвестор в своей отдельной финансовой отчетности определять обесценение согласно МСФО (IAS) 36 или согласно МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

«В свете действующего руководства в МСФО Комитет IFRIC пришел к выводу, что на практике по данному вопросу имеют место значительные расхождения. Комитет IFRIC заключил, что данный вопрос должен быть адресован Совету по МСФО. Таким образом, Комитет IFRIC решил не включать данный вопрос в свою программу».

Впоследствии Совет по МСФО решил рассмотреть данный вопрос в проекте предложенных поправок к стандарту «Усовершенствования МСФО», опубликованному в августе 2009 г. Совет по МСФО внес предложение о том, что, поскольку целью отдельной финансовой отчетности является отражение доходности/убыточности активов, рассматриваемых в качестве инвестиций, при подготовке отдельной финансовой отчетности для определения и оценки убытков от обесценения инвестиций в дочерние, совместно контролируемые и ассоциированные предприятия компаниям следует применять требования МСФО (IAS) 39, а не МСФО (IAS) 36. Совет по МСФО предложил, чтобы компании применяли поправку перспективно в отношении годовых отчетных периодов, начинающихся 1 января 2011 г. или после этой даты. Досрочное применение будет разрешено при условии раскрытия данного факта.

ПЕРЕЙТИ К ЧАСТИ 2

ПЕРЕЙТИ К ЧАСТИ 3

ПЕРЕЙТИ К ЧАСТИ 4

ПЕРЕЙТИ К ЧАСТИ 5

[1] Подробнее см.: Применение МСФО 2010. Гл. 7.

[2] См. Указ. соч. Гл. 32.

[3] См. Указ. соч. Гл. 6 (п. 2.1).

[4] См. Указ. соч. Гл. 6 (п. 2.1.1).

[5] См. Указ. соч. Гл. 11 (п. 3).

[6] Там же. Гл. 11 (п. 2.3.1).

[7] Там же. Гл. 6 (п. 3.1).

[8] См. Указ. соч. Гл. 11 (п. 2.4).

[9] См. Указ. соч. Гл. 8.