Насколько в период пандемии COVID-19 цены на рынках отражают справедливую стоимость

Авторы публикации

Лопатников Александр Николаевич

ASA, MRICS, управляющий партнер компании AAR (прежнее название American Appraisal, AAR)

Румянцев Александр Юрьевич

CFA, директор, финансовая оценка и моделирование, AAR (прежнее название American Appraisal, AAR)

Сегодня мы знаем, что переход к более широкому использованию справедливой стоимости при подготовке финансовой отчетности, помимо очевидных плюсов для инвесторов, создал значительные практические сложности для компаний и организаций. В частности, пока явно далека от завершения дискуссия о том, насколько информативны и надежны ценовые индикаторы, получаемые с рынка, особенно в периоды турбулентности, подобной той, что началась вместе с пандемией COVID-19.

Идея оценивать или проверять балансовые показатели, используя в качестве ориентира рыночную стоимость или рыночные цены, предполагает наличие таких цен и применимость их в качестве индикатора стоимости соответствующих активов. Ответ на вопрос, насколько рыночные цены отражают рыночную стоимость, видимо, казался тривиальным. При этом определение рыночной стоимости не делает ее тождественной цене, зафиксированной в сделке на рынке.

СПРАВОЧНО

Рыночная стоимость — расчетная цена (amount) актива или обязательства, на которую в типичной сделке (an arm’s length transaction) на дату оценки должны были бы согласиться заинтересованные в ней покупатель и продавец после надлежащего маркетинга при условии, что каждая сторона действует осмотрительно и без принуждения.

Цена — запрашиваемая, предлагаемая или фактическая цена актива, которая может отличаться от его стоимости.

Рыночная стоимость — расчетная цена (amount) актива или обязательства, на которую в типичной сделке (an arm’s length transaction) на дату оценки должны были бы согласиться заинтересованные в ней покупатель и продавец после надлежащего маркетинга при условии, что каждая сторона действует осмотрительно и без принуждения.

Цена — запрашиваемая, предлагаемая или фактическая цена актива, которая может отличаться от его стоимости.

До финансового кризиса 2007–2008 годов вопрос об эффективности рынков не входил в число приоритетных для тех, кто разрабатывал и пропагандировал новации в МСФО. По умолчанию предполагалось, что рынки есть всегда, везде, на все активы и всегда эффективны. Заметим, что единая позиция по вопросу эффективности рынков до сих пор не выработана даже у академиков от экономики. Достаточно вспомнить, что лауреатами Нобелевской премии по экономике в 2013 году стали одновременно и сторонники, и противник теории эффективных рынков.

Нобелевский комитет так объяснил свой выбор: «Предсказать цену акции или облигации через несколько дней или даже недель невозможно. Но вполне возможно предвидеть общее направление движения этих цен на более длинных интервалах, таких как следующие три или пять лет. Это наблюдение, которое может показаться одновременно и удивительным, и противоречивым, сделали и проанализировали лауреаты этого года Юджин Фама (Eugene Fama), Ларс Петер Хансе (Lars Peter Hansen) и Роберт Шиллер (Robert Shiller)» (nobelprize.org/prizes/economic-sciences/2013/press-release/).

Первые сомнения возникли во время резкого роста и последующего схлопывания пузыря доткомов в США в 2000 году (researchgate.net/publication/254409628_Value_relevance_and_the_dot-com_bubble_of_the_1990s). Следующий, и гораздо более громкий, звонок прозвучал с началом глобального финансового кризиса 2008–2009 годов. Пандемия COVID-19 снова заставила озаботиться вопросом надежности цены на рынке как индикатора рыночной или справедливой стоимости.

Активная дискуссия, начавшаяся в Комитете по МСФО, когда в конце 2008 года стали рушиться цены на различные активы на развитых рынках, означала признание возможности существования ситуаций, когда цены на рынке не обязательно являются рыночными ценами. Более того, в условиях высокой волатильности рынки на какое-то время замирают. Лишенные ликвидности, они либо перестают посылать сигналы вообще, либо эти сигналы не являются индикаторами рыночной стоимости активов.

Рынки периода пандемии COVID-19 вернули тему цены и стоимости в профессиональный дискурс. Многие участники рынка признали новую нормальность отрицательных процентных ставок и больше не считают их временной аномалией (bankofengland.co.uk/-/media/boe/files/working-paper/2020/eight-centuries-of-global-real-interest-rates-r-g-and-the-suprasecular-decline-1311-2018). Не меньше и тех, кто обеспокоен беспрецедентно большим объемом денег, напечатанных центральными банками ведущих стран для борьбы с предыдущим кризисом, а теперь снова запустивших печатный станок. Заволновались и регуляторы, призванные уберечь массового инвестора от синдрома иррационального оптимизма.

Однако старые привычки менять сложно, поэтому до сих пор и те и другие используют упрощенные, но сомнительные модели, включая популярную CAPM, несостоятельность которой давно понятна как академикам, так и инвесторам-практикам. Показательно, что даже те, кто не признает новую реальность сверхнизких процентных ставок и рекомендует использовать в качестве безрисковой доходности в модели CAPM нормализованные значения, постепенно снижают их с 4,5 % в 2008 году до 2,5 % сегодня.

Если и оставались те, кто верил в абсолютную эффективность рынков, то события последнего года должны были существенно поколебать их веру. Очевидным и одновременно невероятным стал взлет рыночной капитализации компаний FANG (Facebook, Amazon, Netflix и Google), которая достигла триллиона долларов.

|

Компания (05.02.2021) |

Рыночная капитализация, млрд долл. |

P/E (NTM) |

EV/EBITDA (NTM) |

|

|

763 |

24,15 |

18,03 |

|

Amazon |

1688 |

72,18 |

23,46 |

|

Microsoft |

1826 |

26,15 |

21,84 |

|

Apple |

2296 |

31,15 |

22,44 |

В условиях пандемических ограничений в 2020 году стремительно росла популярность сервисов, которые обеспечивали возможность удаленной работы. При этом вместе со стоимостью акций Zoom и Signal на сотни процентов росли котировки компаний с похожими названиями, не имевших никакого отношения к этим сервисам.

Не осмысленным до конца остается феномен экспоненциального роста капитализации компании Tesla. Явно обескураженные аналитики не успевали менять целевые показатели в своих отчетах, а некоторые договорились до того, что Tesla — компания с отрицательной стоимостью капитала. В течение 2020 года рыночная капитализация компании добавила примерно 500 млрд долл. и к началу 2021 года подобралась к 800 млрд долл., что больше суммарной капитализации Toyota, Volkswagen, Daimler, GM, BMW, Honda, Hyundai, Fiat Chrysler и Ford (reutersevents.com/supplychain/technology/tesla-market-cap-surpasses-next-five-largest-automotive-companies-combined).

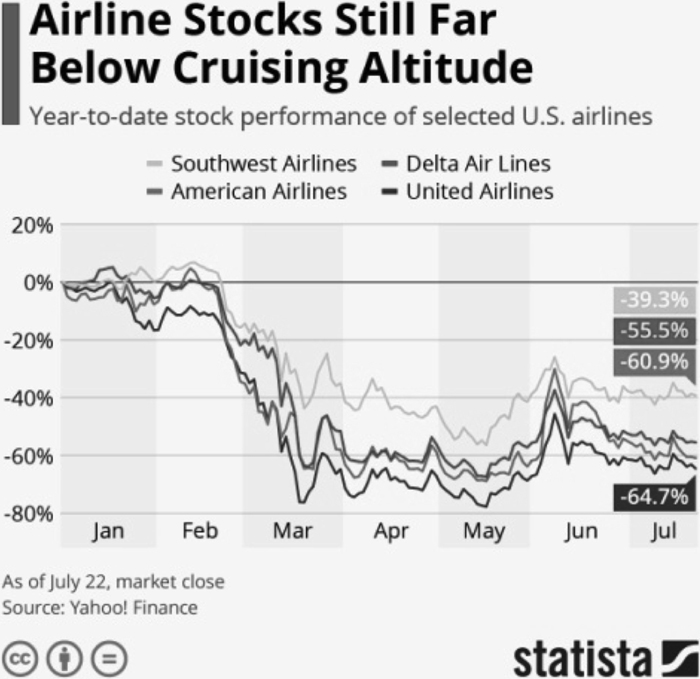

Заметим, что примеры резкого роста акций Tesla или нескольких лидирующих высокотехнологических компаний, сформировавших клуб триллионеров, не отражают ситуацию, более близкую многим другим, если не большинству, компаний. Например, проблемой в секторе авиаперевозок или нефтегазодобычи является снижение выручки и доходов и падение цен акций и рыночной капитализации.

Рисунок 1. Динамика акций американских авиакомпаний, январь — июль 2020 года. Источник: www.statista.com

Возможно, рынки сегодня, как считают некоторые, указывают на K-образный профиль восстановления экономики после пандемии и грядущие глобальные структурные изменения. Возможно, они пошли по колее, проложенной во времена надувания пузыря доткомов или расцвета ипотечного кредитования. Финансовой науке это неизвестно, а упомянутый ранее профессор Шиллер говорит о перегреве рынка с 2010 года.

Рассуждать и спорить о том, что именно отражает рыночная цена в каждый конкретный момент и насколько и когда она является индикатором рыночной стоимости, можно бесконечно, однако составители и пользователи финансовой отчетности — люди сугубо практические. Им нужны понятные и желательно простые способы определить справедливую стоимость того или иного актива или бизнеса. Среди массы важных вопросов первый и главный для них — вопрос «Что делать?».

«Простой» ответ состоит в том, что в период высокой волатильности рынка такого ответа нет и не может быть. В такие времена не только аналитики, академики или регуляторы, но прежде всего участники рынка испытывают сложности с определением рыночной или справедливой стоимости. Их реакция неизменна — снижать активность, «пока не прояснится».

Однако финансовая отчетность должна составляться без перерывов, даже когда такие перерывы есть на рынке. А значит, там, где для измерения предписано использовать справедливую стоимость, такая стоимость должна существовать и она должна быть измерена. А раз так, то возникает желание отменить, приостановить и изменить принципы измерения справедливой или рыночной стоимости. Причем возникает оно не только у компаний — составителей отчетности, но и у финансовых институтов и регуляторов. Возможно, у последних — в первую очередь. По крайней мере, это показали все предыдущие кризисы.

В январе 2021 года Комитет по международным стандартам оценки (IVSC) выпустил любопытный документ — Perspectives Paper: Challenges to Market Value (ivsc.org/files/file/view/id/1915). В нем говорится, что члены одного из подкомитетов IVSC «получают информацию о том, что на некоторых рынках нарастает разница между ценой и стоимостью».

Развивая тему, авторы пишут, что «количественное измерение разницы между этими величинами, как их определяют стандарты оценки, всегда считалось сложным в странах, где неразвиты рынки, где немного (если они вообще есть) сопоставимых сделок, а информация о них непрозрачна, но в текущих обстоятельствах сложность измерения растет и на развитых рынках, где дефицита информации нет».

Отмечая далее, что пандемия COVID-19 привела к росту неопределенности и сложностям с получением информации во всех странах мира, авторы публикации задают вопрос: как можно измерить рыночную стоимость, если в условиях пандемии отсутствуют рыночные данные? Более того, соответствуют ли те редкие сделки условиям, приведенным в определении рыночной стоимости, то есть были ли они совершены осведомленными сторонами, действовавшими без принуждения? Можно ли в условиях пандемии говорить о надлежащем маркетинге и не доминируют ли на рынке продавцы, стремящиеся избавиться от части активов, и покупатели, движимые оппортунистическими мотивами?

Далее авторы обращают внимание на то, что, как и в период глобального финансового кризиса, некоторые организации в мире начинают рассматривать возможность отказа от использования рыночной стоимости из-за сложностей ее измерения в периоды волатильности на рынках. Приводится пример The European Banking Association (EBA), которая обсуждает введение «более пруденциального» (more prudential) вида стоимости в дополнение к рыночной стоимости, чтобы он отвечал требованиям Basel III. В Великобритании The UK Investment Property Forum совместно с Банком Англии изучает долгосрочный индекс стоимости (a long-term value index), чтобы понять, в какой точке экономического цикла находится рынок недвижимости, и помочь банкам принимать решения по расчету соотношения LTV (loan to value), особенно в периоды, когда цены на недвижимость находятся на пике или на дне ценового цикла.

Задают авторы публикации и такой вопрос: «...насколько повышенная ликвидность финансовых инструментов на такие активы, как недвижимость и инфраструктурные активы, упрощающих доступ к инвестированию в них, приводит к искажению их стоимости?» (Аналогично разнице цен на нефтяные фьючерсы и физическую нефть.)

С одной стороны, метрики, используемые для анализа таких финансовых инструментов, например соотношение price-to-NAV, подтверждают старую максиму: цена — это то, что платишь, стоимость — то, что получаешь взамен. С другой стороны, очевидно, что традиционные методы оценки стоимости недостаточно надежны для измерения рыночной стоимости на волатильных рынках, и поэтому цены на подобные финансовые инструменты часто являются опережающим индикатором стоимости.

Можно ли при этом считать рыночную стоимость «пруденциальным» видом стоимости? (Добавим: а всегда ли нужно?) Ряд организаций считают, что нет, и для их целей нужен иной вид стоимости, более устойчивый в течение ценового цикла. В частности, Европейский союз заявил о принятии стандарта Basel III, где содержатся такие требования к оценке недвижимости (CRE standard 20.75): «Оценка стоимости должна выполняться независимой стороной с использованием пруденциально консервативных критериев стоимости (prudently conservative valuation criteria). Обеспечить такую оценку должен отказ от ожиданий роста цены, а также поправки для учета возможности того, что текущая цена на рынке может быть значительно выше значения стоимости, которое будет превалировать в течение времени действия соглашения о займе (sustainable over the life of the loan). Национальные регуляторы должны подготовить рекомендации, которые установят критерии пруденциальной оценки, если такие не определены национальным законодательством. Если рыночная стоимость может быть определена, оценка не должна превышать рыночную стоимость».

От себя отметим, что подобные заявления озадачивают. Но если соответствующие идеи будут реализованы, несложно представить, что они отразятся и на трактовке справедливой стоимости.

Специалисты IVSC обращают внимание на то, что во многом рыночная стоимость и есть «пруденциальный» вид стоимости, ведь согласно определению она предполагает, «что стороны обладают необходимыми знаниями (knowledgeably), действуют осмотрительно (prudently) и без принуждения».

Завершается публикация попыткой ответить на вопрос «Что делать?». Дословно: «...как интерпретировать рыночную стоимость в условиях низкой или отсутствующей активности на рынке, когда происходящие события сделали цены исторических сделок менее индикативными?»

К сожалению, эту попытку сложно назвать полноценным руководством к действию. Отмечено, что ряд оценщиков отказались от использования цен предложений в качестве информации о сопоставимых сделках, однако это создало сложности измерения на малопрозрачных и недостаточно развитых рынках. Даже там, где данные доступны, их качество оказывается недостаточным для надежного измерения стоимости. Рекомендательная часть, по сути, ограничена отсылкой к международному стандарту оценки IVS 105 «Методы и подходы к оценке», параграф 30 «Методы рыночного подхода»:

«30.3. Если данные ограничены единичными сделками, оценщик может рассмотреть цены предложения аналогичных или похожих активов при условии, что надежность (relevance) такой информации установлена, критически проанализирована и документально подтверждена. Подобный метод иногда называют методом сопоставимых предложений, его выводы не должны использоваться как единственный индикатор стоимости, но этот метод можно рассматривать для применения вместе с другими методами. При рассмотрении предложений о продаже или покупке вес, применяемый к таким ценам, должен учитывать, насколько обязательны они для сторон и как долго эти предложения уже находятся на рынке. Например, цена, указанная в предложении, которое является обязательным для покупки или продажи актива по данной цене, может иметь более высокий вес, чем цена предложения, где подобного обязательства нет».

Основанием для того, чтобы не учитывать исторические данные о сделках, может быть резкое изменение на рынках, например под воздействием внешних негативных факторов, таких как финансовый кризис или пандемия.

В отсутствие надежных (relevant) рыночных данных может потребоваться экстраполяция наблюдаемых цен на похожие активы или использование ненаблюдаемых показателей — таких, для которых рыночные данные отсутствуют, но которые могут быть рассчитаны с использованием модели и лучшей доступной информации о предположениях, исходя из которых участники рынка определяют цену соответствующего актива.

К сожалению, как и большинство аналогичных документов, эта публикация не более чем очередное выражение обеспокоенности. Это особенно печально на фоне призывов регуляторов банковского сектора в разных странах отказаться от примата принципов над правилами, объявленного с началом изменений МСФО и более широкого внедрения справедливой стоимости. Заметим, то подобные призывы слышны после каждого глобального финансового кризиса (appraisalinstitute.org/FDICDefendsExtendandPretendPolicies/). В прошлый раз Комитет по МСФО (IASB) и Комитет по международным стандартам оценки (IVSC) смогли противостоять давлению. Получится ли в этот раз — покажет время.

В качестве практического наблюдения отметим следующее.

Рынки волатильны, поэтому цена даже на самые ликвидные активы всегда содержит шум, меняется только соотношение сигнала и шума. Нередки периоды или обстоятельства, когда глобальные или локальные рынки теряют эффективность, однако временное отсутствие эффективности не означает неэффективности в целом. За исключением отдельных анекдотов, а также краткосрочных острых периодов дефицита ликвидности, как в марте 2020 года, когда падали цены на все одновременно, невозможно утверждать, что рынки нерациональны или цены не равны ожидаемому NPV будущих потоков.

Рыночные мультипликаторы, на которых строится большая часть оценок или проверок их обоснованности, не должны восприниматься как мировые константы, включая нередко апокрифические правила, такие как 5–6 × EBITDA — это «правильная» цена большинства производственных компаний, а 8–10 × EBITDA — цена большинства сервисных.

Не секрет, что множество публичных российских компаний, включая крупнейшие, десятилетиями торгуются с мультипликаторами P/B сильно ниже 1. Так что можно сказать, что российские компании, их аудиторы и оценщики давно для себя решили, что цены на рынке могут не отражать рыночную или справедливую стоимость.

«Консервативность» или «пруденциальность» стоимости не являются частью определения ни рыночной стоимости, ни справедливой стоимости и не должны интерпретироваться как рекомендация использовать худший сценарий в качестве наиболее вероятного или цену в ликвидационной сделке как индикатор рыночной цены. Не стоит забывать, что запас прочности (margin of safety), которому посвящена ставшая классической книга Seth A. Klarman с одноименным названием (amazon.com/Margin-Safety-Risk-Averse-Strategies-Thoughtful/dp/0887305105), не поправка в оценке, а ответственная инвестиционная стратегия. Ни аналитики, ни аудиторы, ни оценщики не могут быть точнее рынка, тем более в периоды, когда его эффективность ограничена.