Оценка справедливой стоимости в текущих условиях

Авторы публикации

Гафурова Нелля

Старший эксперт департамента аудиторских и консультационных услуг финансовым институтам, ФБК Grant Thornton

Введение

На современном финансовом рынке используется понятие справедливой стоимости (СС), приведенное в МСФО (IFRS) 13 «Оценка по справедливой стоимости» [далее — МСФО (IFRS) 13]. Справедливая стоимость определяется в стандарте как цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Таким образом, справедливая стоимость — оценка, основанная на рыночных данных, а не специфичная для конкретной организации.В дополнение к упомянутому стандарту МСФО (IFRS) 13, утвержденному Приказом Минфина России от 28 декабря 2015 года № 217н, при разработке подходов к определению справедливой стоимости ценных бумаг финансовые институты используют также следующие документы:

- Письмо Банка России от 29 декабря 2009 года № 186-Т «О Методических рекомендациях „Об оценке финансовых инструментов по текущей (справедливой) стоимости“»;

- Письмо Банка России от 6 марта 2013 года № 37-Т «О мерах по контролю за достоверностью отражения кредитными организациями активов по справедливой стоимости»;

- Указание Банка России от 15 апреля 2015 года № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы»;

- Положение Банка России от 3 декабря 2015 года № 511-П «О порядке расчета кредитными организациями величины рыночного риска» (далее — Положение № 511-П);

- Методику определения справедливой стоимости рублевых облигаций, размещенную по адресу: nsddata.ru/ru/documents (Методика НРД).

Основные подходы к определению активности рынка финансовых инструментов

Оценка справедливой стоимости активов согласно требованиям международных стандартов — довольно трудоемкий, сложный процесс, и одним из его этапов является оценка активности рынка, на котором обращается интересующий нас актив.При этом под активным понимается рынок, на котором сделки в отношении определенного актива или обязательства осуществляются с достаточной частотой и в достаточном объеме, чтобы обеспечивать информацией о ценах на постоянной основе.

Приведенное в стандарте определение активного рынка довольно размыто, и для признания рынка активным требуется профессиональное суждение. Чтобы быть последовательными, организациям следует закрепить в учетной политике или ином внутреннем документе свои подходы к оценке активности рынка. Поскольку количественные критерии активного рынка в МСФО (IFRS) 13 не приводятся, финансовым институтам придется их разрабатывать самостоятельно или заимствовать друг у друга.

Рассмотрим основные применимые подходы.

Первичное размещение ценных бумаг

В этом случае подход един: рынок признается активным в период до истечения 30 календарных дней после окончания размещения ценных бумаг.

Например, в извещении об итогах размещения облигаций с регистрационным номером 4B02-540-01000-B-004P указано (moex.com/n31221/?nt=101):

- дата окончания размещения биржевых облигаций: 16.11.2020;

- фактическая цена размещения биржевых облигаций: 999,896 руб.

Следовательно, до 17 декабря 2020 года рынок по указанным облигациям будет признаваться активным.

Обращение на биржевом рынке

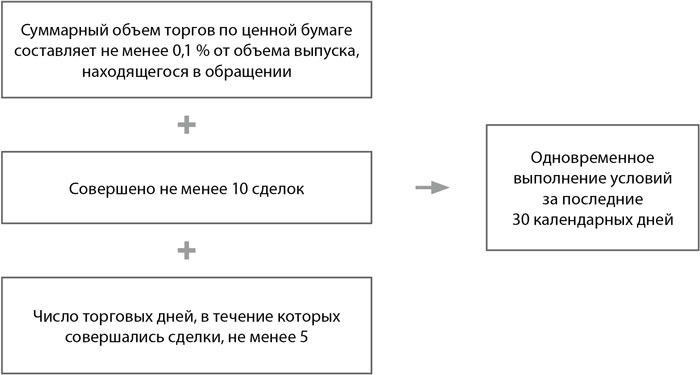

Далее рассмотрим основные подходы к определению активности финансовых инструментов, обращающихся на биржевом рынке. Анализируя методологии крупнейших кредитных организаций, можно выделить критерии, которые применяются чаще всего (рисунок 1).

За последние 30 календарных дней в отношении оцениваемого актива должны одновременно выполняться следующие условия:

- суммарный объем торгов по ценной бумаге — не менее 0,1 % от объема выпуска, находящегося в обращении;

- количество совершенных сделок — не менее 10;

- число торговых дней, в течение которых совершались сделки, — не менее 5.

Рисунок 1. Определение активности финансовых инструментов, обращающихся на биржевом рынке

Встречаются и вариации данного подхода, например в качестве суммарного объема принимается величина не 0,1 %, а более 500 тыс. руб., минимальное количество совершенных сделок увеличивается до 20, к перечисленным трем пунктам добавляются дополнительные критерии и т. п.

Обращение на внебиржевом рынке

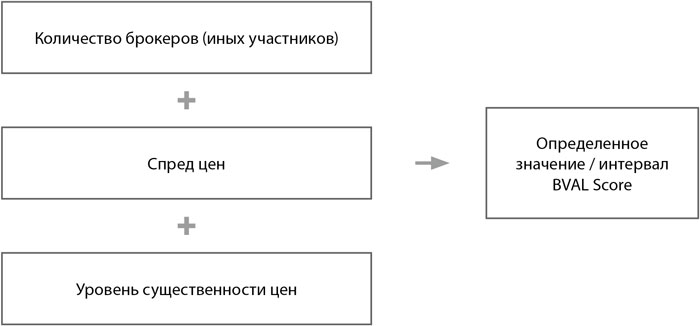

Критерии, чаще всего применяемые для определения активности внебиржевого рынка, приведены на рисунке 2.

Рисунок 2. Определение активности внебиржевого рынка

Внебиржевой рынок признается активным при значениях BVAL Score от 6 до 10 на дату оценки при одновременном соблюдении следующих критериев:

- количество брокеров, дилеров или иных участников рынка, чьи котировки публично доступны, — не менее 3;

- разница средневзвешенных цен спроса и предложения — не бо‑ лее 30 %;

- отклонение относительного изменения средневзвешенной цены финансового инструмента на периоде 30 дней — не выше 20 %.

При наличии двух и более активных рынков для какого-либо финансового инструмента банки выбирают наиболее выгодный рынок с наибольшим для соответствующего инструмента объемом торгов и уровнем активности.

Приведенные критерии не регламентированы законодательством и не являются строго обязательными — их применение отдается на выбор финансовой организации, которая может самостоятельно установить необходимые цифровые показатели или разработать собственные подходы.

Основы определения справедливой стоимости

Как известно, МСФО (IFRS) 13 выделяет три уровня в иерархии справедливой стоимости:- уровень 1 — ценовые котировки (некорректируемые) активных рынков для идентичных оцениваемых активов или обязательств, к которым у организации есть доступ на дату оценки. Ценовая котировка активного рынка представляет собой наиболее надежное свидетельство справедливой стоимости и должна использоваться для ее оценки без корректировки;

- уровень 2 — ценовые котировки, получаемые на основе финансовой модели, исходными данными для которой могут служить:

- ценовые котировки активных рынков в отношении аналогичных активов или обязательств;

- исходные данные, отличные от ценовых котировок, наблюдаемые в отношении аналогичных активов или обязательств;

- прочие подтверждаемые рынком исходные данные;

- уровень 3 — ценовые котировки, получаемые на основе ненаблюдаемых исходных данных в отношении актива или обязательства.

В рамках иерархии справедливой стоимости в соответствии с МСФО (IFRS) 13 наибольший приоритет отдается ценовым котировкам (некорректируемым) активных рынков (данные уровня 1), а наименьший — ненаблюдаемым исходным данным (данные уровня 3).

В случае приобретения ценной бумаги при первичном размещении надежной оценкой ее справедливой стоимости признается цена размещения. После завершения процедуры эмиссии и выхода бумаги на вторичный рынок проводится оценка СС по методикам банка.

Если рынок, на котором обращается ценная бумага, соответствует критериям активности, справедливая стоимость определяется в соответствии с уровнем 1 иерархии. В таблице приведены наиболее часто используемые источники данных о цене.

|

Вид ценной бумаги |

Источник данных |

|

|

Ценные бумаги, номинированные в рублях и прошедшие процедуру листинга |

|

|

|

Ценные бумаги, номинированные в валюте, отличной от рублей, или не прошедшие процедуру листинга |

Долговые |

Долевые |

|

|

|

В случае признания рынка неактивным банки используют другие подходы к определению справедливой стоимости, основанные, например, на исходных данных, полученных из отчета независимого оценщика, данных о приведенной стоимости ожидаемых денежных потоков, о ценах на аналогичные ценные бумаги и другие подходы.

В этом случае в условиях отсутствия информации о наблюдаемых котировках определение справедливой стоимости проводится с использованием корректировочных коэффициентов — их примеры приведены в таблице ниже.

Примеры корректировочных коэффициентов при неактивном рынке (отсутствии котировок)

|

применения к использованной котировке дисконта в размере 5 % при условии, что с момента расчета применяемой котировки прошло не более 30 дней |

Последние 60 дней — 0,97; последние 90 дней — 0,9; последние 120 дней — 0,8; последние 150 дней — 0,6; последние 180 дней и более — 0,5 |

Если уместные наблюдаемые исходные данные недоступны (например, рынок неактивен дольше установленных внутренними методиками сроков), то есть ценные бумаги не могут быть отнесены к активам уровней 1 и 2 и их справедливая стоимость может быть определена с использованием, по крайней мере, одного ненаблюдаемого параметра, происходит переход к определению справедливой стоимости на основании исходных данных уровня 3.

Наиболее часто в этом случае применяются метод дисконтирования денежных потоков, метод определения стоимости акций на основании стоимости чистых активов или капитала общества, а также другие подходы.

Для оценки снижения СС при отсутствии активного рынка по ценным бумагам также часто используется метод стрессового снижения стоимости ценных бумаг на основе исторических сценариев стресса, например имевших место в 2008 и 2014 годах.

Сложности определения справедливой стоимости в условиях пандемии COVID-19

Как правило, о надежности и возможных ошибках измерения вспоминают либо в процессе споров, либо в периоды кризисов. Сейчас именно такой момент.В условиях нестабильности рынка и падения его активности все больше оценок справедливой стоимости соответствует уровню 3. Сложности с измерением СС в сегодняшних условиях связаны со следующими факторами:

- пересмотры прогнозов;

- отсутствие аналогов в прошлом;

- падение экономических индикаторов и рост индекса рынка акций;

- нулевая ликвидность многих активов;

- риск банкротства многих компаний и целых отраслей.

Помимо массовых пересмотров прогнозов, делать которые все сложнее и сложнее, падения экономических индикаторов и уменьшения ликвидности до нуля, в ряду этих факторов хотелось бы обратить внимание на отсутствие аналогов в прошлом. Последствия пандемии COVID-19 оказались необычными, скорее, не потому, что такого экономического падения не было раньше, а потому, что впервые глобальное падение экономики связано с пандемией. Как следствие, в текущих условиях использование каких-то исторических среднеотраслевых, среднерыночных показателей может давать значительную погрешность при измерении.

Также стоит обратить внимание еще на одну новую особенность, присущую этому кризису: раньше никогда не было такого высокого риска банкротства для компаний и даже целых отраслей. Сегодня пока неясно, реализуется ли этот риск, но он не был учтен ни в одной модели, и последствия его реализации для оценки стоимости могут быть существенными.

В итоге можно сделать вывод, что к измерению справедливой стоимости необходимо подходить взвешенно, не забывая, что при этом не так важны используемые метод и формула, как раскрытие рисков измерения. Оно несет гораздо больше информации для пользователей отчетности и позволяет в будущем точнее обосновать цену.

Профессиональные суждения, использующиеся при обосновании принятой котировки или стоимости, должны быть пересмотрены. Сегодня к ним нельзя подходить так же, как на конец 2019 года. Необходимо не забыть оценить негативные и имеющиеся положительные факторы, использовать актуальные и адекватные суждения на основе сложившейся ситуации.

Замечания и рекомендации аудиторов и Банка России к процессу оценки справедливой стоимости

На основании обширного опыта аудиторских проверок, а также изучения материалов Банка России приведем примеры замечаний по результатам рассмотрения внутренних методик, использовавшихся финансовыми институтами для определения справедливой стоимости финансовых инструментов за период 2018–2019 годы:- разные внутренние документы банка определяют разные подходы (источники рыночных данных) для оценки справедливой стоимости одного вида ценных бумаг;

- подходы к определению активности рынка во внутренних документах не описаны или описаны некорректно;

- подходы к определению текущей справедливой стоимости применены некорректно;

- критерии, используемые для определения активного рынка, являются недостаточными — слишком низкими, узкими или широкими;

- режим торгов организатора торговли не указан;

- в качестве критерия во внутренних документах утвержден абсолютный объем торгов;

- при определении активности одного вида финансовых инструментов (например, всех облигаций) используется единый подход;

- во внутренних документах отсутствует глубина поиска котировки активного рынка.

Банк России предлагает для банков следующие рекомендации при определении подходов к оценке СС:

- осуществлять контроль за соответствием используемых цен BVAL (Bloomberg) исходным данным 1–3-го уровней иерархии справедливой стоимости, принимая во внимание значения BVAL Score, и анализировать необходимость корректировок цен BVAL при значениях BVAL Score от 1 до 5 с отражением результатов такого анализа в профессиональном суждении или ином внутреннем документе;

- исключать из внутренних методик пункты, согласно которым банк может не применять корректировки в зависимости от размера собственной позиции;

- сокращать анализируемый интервал до 30 календарных дней без изменения количества торговых дней.

Получить дополнительные комментарии, касающиеся этих рекомендаций, можно по официальному запросу, направленному как непосредственно к регулятору, так и в компанию ФБК Grant Thornton.

Предоставление льгот в текущих условиях

В марте 2020 года регулятор выпустил ряд подзаконных актов, в том числе в отношении поддержки в области учета долевых и долговых ценных бумаг. Кредитные и некредитные финансовые организации в соответствии с Указаниями Банка России от 24 марта 2020 года № 5420 и № 5419 соответственно получили возможность отражать в учете долевые и долговые ценные бумаги, приобретенные до 1 марта 2020 года, по справедливой стоимости на 1 марта 2020 года, а долговые ценные бумаги, приобретенные в период с 1 марта 2020 года по 30 сентября 2020 года, оценивать по справедливой стоимости, сложившейся на дату приобретения.Решение о применении указанного порядка принимает орган управления кредитной организации в отношении отдельных выпусков ценных бумаг, состоявшихся до 30 сентября 2020 года включительно. Принятое решение утверждается в учетной политике и не подлежит отмене.