Обесценение активов в финансовой отчетности российских компаний: итоги 2008-2009 гг. Результаты исследования КПМГ

Автор публикации

Тихомиров Дмитрий Викторович

к.э.н., АССА, менеджер группы оценки отдела корпоративных финансов «КПМГ».

Введение

Мировой финансовый и экономический кризис отразился на результатах деятельности и финансовом положении большинства отечественных компаний. Снижение покупательной способности населения и недостаток денежных средств у предприятий, непредсказуемая динамика цен на сырье, ухудшение макроэкономических показателей и ряд других факторов поставили под вопрос размеры и стабильность будущих денежных потоков, в результате чего компании были вынуждены скорректировать прогнозы своего развития. Экономическая нестабильность также привела к росту стоимости привлечения и обслуживания как собственного, так и заемного капитала.

Ожидаемым следствием пессимистичных прогнозов и высоких ставок заимствования стало стремительное падение фондового рынка. Так, в конце 2008 г. снижение капитализации компаний составляло до 20 % в неделю, а среднее падение капитализации за 2008 г. по различным секторам экономики составило от 58 до 86 %[1].

Волатильность, т. е. колебания курсов ценных бумаг, является неотъемлемой характеристикой фондового рынка и объясняется изменением рыночной конъюнктуры - соотношением спроса и предложения на ценные бумаги предприятий в конкретный момент.

В то же время обесценение активов организаций в финансовой отчетности можно объяснить исходя из самого понятия актива как ресурса, способного приносить доход в будущем. Очевидно, что при снижении деловой активности и ухудшении макроэкономической ситуации может случиться так, что будущих доходов от активов окажется недостаточно для возмещения стоимости их приобретения или другой стоимости, определенной в соответствии с требованиями стандартов бухгалтерского учета и составления финансовой отчетности. Таким образом, негативные тенденции можно было наблюдать не только на примере снижения рыночной капитализации компаний, но и при анализе их финансовой отчетности. Значительная часть компаний признала обесценение таких активов, как основные средства, гудвилл и другие нематериальные активы, в своей отчетности за 2008 и 2009 гг.

Исследование, проведенное нами по результатам 2009 г., является продолжением исследования «Обесценение активов в условиях экономического кризиса: итоги 2008 года», в котором мы провели анализ более чем 90 крупнейших компаний России, опубликовавших отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО) или Общепринятыми положениями по бухгалтерскому учету (ОПБУ) США.

Основное наблюдение, полученное по итогам исследования 2009 г., состояло в том, что сумма признанного обесценения активов за 2008 г. оказалась существенно меньше совокупного снижения капитализации компаний за аналогичный период. Также за 2008 г. существенно выросло значение отношения чистых активов к рыночной капитализации. Если на начало 2008 г. чистые активы составляли в среднем около 40 % от рыночной капитализации компаний (от 22 до 47 %), то на конец 2008 г. в большинстве секторов стоимость чистых активов по данным отчетности существенно превышала значение рыночной капитализации.

В 2010 г. мы провели анализ процессов обесценения, характерных для крупнейших российских компаний, публикующих отчетность в соответствии со стандартами МСФО или ОПБУ США за 2009 г., а также проанализировали обобщенные данные за период 2008-2009 гг. Сформированная выборка включает компании, которые представлены в рейтингах крупнейших компаний России в 2009 г. либо входили в аналогичные рейтинги в 2008 г. На момент проведения исследования отчетность по международным стандартам опубликовали 90 компаний.

Методология

Для целей исследования было выбрано 300 крупнейших отечественных компаний. На момент проведения исследования консолидированную финансовую отчетность опубликовали 90 компаний, из них 78 - в соответствии с МСФО, 12 - в соответствии с ОПБУ США.

Мы не учитывали данные компаний, опубликовавших финансовую отчетность в соответствии с Российскими положениями бухгалтерского учета (РПБУ), поскольку требования РПБУ существенно отличаются от требований международных стандартов, что затрудняет или делает невозможным сравнительный анализ.

Следует отметить, что требования к признанию обесценения в МСФО и ОПБУ США также различаются. При этом вероятность признания обесценения в ОПБУ США ниже, чем в МСФО: для расчета возмещаемой стоимости долгосрочных активов при выявлении индикаторов обесценения в соответствии с ОПБУ США не требуется осуществлять дисконтирование денежных потоков.

В исследовании мы рассмотрели обесценение основных средств, гудвилла, нематериальных активов и активов предприятий финансового сектора. Специфика последних заключается в том, что основными активами таких компаний являются не объекты основных средств и нематериальные активы, а выданные кредиты, риск обесценения которых достаточно велик, а размер в денежном выражении превышает размер основных средств компаний других секторов экономики. Мы также включили в анализ объекты инвестиционной собственности предприятий строительного сектора и стоимость их девелоперских проектов.

Помимо анализа убытка от обесценения в разрезе видов активов и секторов экономики, мы провели сравнение признанного обесценения с падением рыночной капитализации компаний.

Обесценение активов в разрезе секторов экономики в 2008 и 2009 гг.

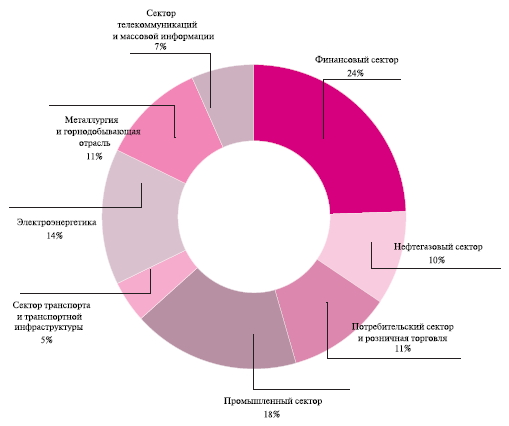

Среди предприятий, входящих в выборку, наиболее широко представлены компании финансового сектора, что можно объяснить высокими требованиями к прозрачности деятельности банков. Существенный вес имеют также предприятия нефтегазового, потребительского, горнодобывающего и энергетического секторов.

Структура выборки представлена на рис. 1.

Если говорить о количестве компаний, признавших обесценение активов в 2009 г., можно отметить следующее. Из исследуемых 90 компаний на 31 декабря 2009 г. обесценение активов признали 52, что составляет 58 % от общей выборки.

- Общее обесценение активов исследуемых компаний за 2009 г. составило 914,2 млрд руб., или 31 % от общего значения операционной прибыли (до вычета убытка от обесценения) выбранных компаний.

- Обесценение активов признали более половины (от 20 до 95 %) от общего числа компаний в каждом секторе экономики.

- Наименьшая доля компаний, признавших обесценение, относится к потребительскому сектору, что можно объяснить восстановлением покупательской способности, а также более оптимистичными взглядами на будущее.

- Наибольшая доля компаний, признавших обесценение (21 из 22 компаний, попавших в обзор), относится к финансовому сектору. Это объясняется значительным списанием кредитов, выданных в период с 2006 по 2008 г.

Рис. 1. Отраслевая структура выборки

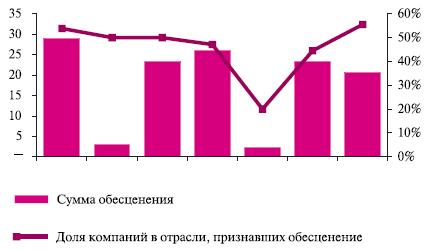

На рис. 2 представлены данные о доле компаний, признавших обесценение, и сумме обесценения за 2009 г. в разрезе секторов экономики (за исключением финансового сектора, так как сумма обесценения в финансовом секторе многократно превышает данные по другим секторам).

Рис. 2. Доля компаний, признавших обесценение,

и сумма обесценения по секторам экономики в 2009 г.

Наиболее существенное обесценение активов в суммарном выражении признали предприятия финансового сектора: обесценение за 2009 г. составило 795,7 млрд руб., что на 362,7 млрд руб. (84 %) больше, чем в 2008 г., в основном за счет обесценения кредитов.

В остальных секторах экономики суммы признанного обесценения значительно сократились: на 97 % в потребительском секторе, на 90 % в металлургии. В среднем, не учитывая финансовый сектор, сумма признанного обесценения за год сократилась почти на 20 % от суммы обесценения, признанного в 2008 г.

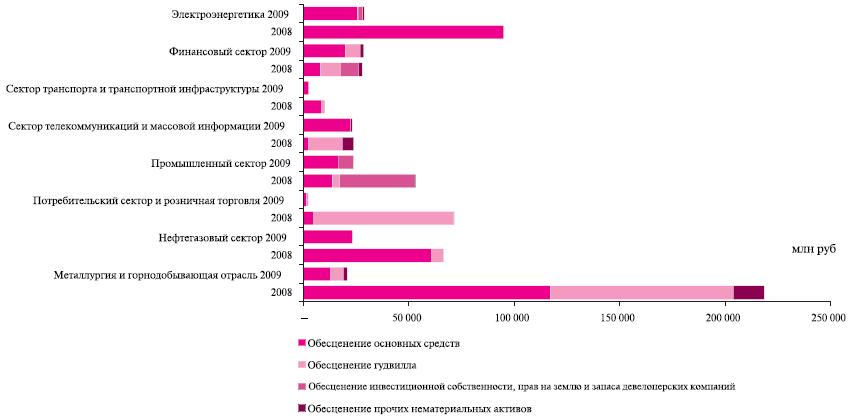

На рис. 3 (см. приложение) представлены суммы обесценения в разрезе по секторам и видам активов. Обесценение активов финансового сектора приведено без учета обесценения кредитов.

Обесценение активов и капитализация компаний

Одним из индикаторов обесценения активов согласно МСФО является изменение макроэкономической ситуации и рыночных условий работы компаний, что может приводить к снижению курса ценных бумаг компании.

Мы решили проанализировать соотношение между признанным обесценением активов и изменением рыночной капитализации компаний за 2008-2009 гг. С этой целью из общего числа компаний, вошедших в исследование, мы выбрали компании, акции которых котируются на открытом рынке (51 компания из 90), и сравнили тенденции изменения капитализации компаний с признанием обесценения активов.

Наиболее интересным моментом является то, что во всех секторах экономики, несмотря на значительное увеличение капитализации компаний в 2009 г., компании по-прежнему продолжали признавать обесценение (подробнее информация по секторам экономики представлена в табл. 1).

- Суммарная капитализация выбранных компаний за 2009 г. выросла с 7,8 трлн руб. до 16,8 трлн руб., т. е. на 117 %, однако еще не достигла докризисного уровня, равного 24,8 трлн руб.

- Суммарное обесценение активов на балансе организаций за 2009 г. составило 705,8 млрд руб.; суммарное обесценение за 2008-2009 гг. составило 1156 млн руб.

- 27 из 51 (или 53 %) анализируемой компании различных секторов экономики признали обесценение своих активов, несмотря на значительный рост капитализации в 2009 г.

Таблица 1

Изменение рыночной капитализации и обесценение активов за 2009 г., %

|

|

Рост рыночной капитализации за 2009 г. |

Обесценение активов за 2009 г. к докризисной рыночной капитализации* |

|

Электроэнергетика |

166 |

1,0 |

|

Финансовый сектор |

205 |

17,9 |

|

Сектор транспорта и транспортной инфраструктуры |

38 |

1,0 |

|

Сектор телекоммуникаций и массовой информации |

201 |

4,5 |

|

Промышленный сектор |

144 |

1,8 |

|

Потребительский сектор и розничная торговля |

69 |

0,4 |

|

Нефтегазовый сектор |

94 |

0,2 |

|

Металлургия и горнодобывающая отрасль |

156 |

0,3 |

*Рассчитано как отношение суммы признанного за 2009 г. обесценения к рыночной капитализации компаний на 31 декабря 2007 г.

Источник: анализ КПМГ, данные публичной отчетности компаний.

Интересны также итоговые данные об изменении капитализации и сумме признанного обесценения за 2008-2009 гг.

Анализируя имеющуюся у нас информацию, мы обнаружили, что за 2008-2009 гг. капитализация рассматриваемых компаний сократилась на 32 % (от 28 до 61 % в зависимости от сектора), в то время как обесценение активов компаний составило 4,7 % (от 1 до 18 % в зависимости от сектора) от докризисной рыночной капитализации (информация по секторам экономики представлена в табл. 2).

Таблица 2

Снижение рыночной капитализации и обесценение активов за 2008 и 2009 гг., %

|

|

Снижение рыночной капитализации за 2008-2009 гг. |

Обесценение активов за 2008-2009 гг. к докризисной рыночной капитализации* |

|

Электроэнергетика |

53 |

4 |

|

Финансовый сектор |

20 |

18 |

|

Сектор транспорта и транспортной инфраструктуры |

46 |

5 |

|

Сектор телекоммуникаций и массовой информации |

58 |

7 |

|

Промышленный сектор |

61 |

6 |

|

Потребительский сектор и розничная торговля |

28 |

11 |

|

Нефтегазовый сектор |

31 |

1 |

|

Металлургия и горнодобывающая отрасль |

29 |

6 |

*Рассчитано как отношение суммы признанного за 2008 и 2009 гг. обесценения активов к рыночной капитализации компаний на 31 декабря 2007 г.

Источник: анализ КПМГ, данные публичной отчетности компаний.

Восстановление сумм, списанных на убытки от обесценения в 2009 г.,

по секторам экономики

Согласно требованиям МСФО, при наличии признаков увеличения стоимости активов компания может восстановить сумму, списанную на убытки от обесценения активов, признанную в предыдущем году. Восстановление сумм может быть произведено в отношении различных видов активов, за исключением гудвилла.

Из анализируемой нами выборки только три компании, признав обесценение в 2008 г., восстановили суммы, списанные на убытки от обесценения, в 2009 г. В целом общая восстановленная сумма составляет менее 30 млн руб., что представляется незначительной суммой по сравнению с общей суммой обесценения, признанного в 2009 г.

Учитывая тот факт, что большое количество компаний признали обесценение как в 2008 г., так и в 2009 г., можно предположить, что сумма обесценения, признанного в 2008 г., не в полной мере отражала изменившуюся макроэкономическую ситуацию. На наш взгляд, по итогам отчетности за 2010 г. можно будет наблюдать противоречивые тенденции: с одной стороны, значительную по сравнению с 2009 г. сумму восстановления, а с другой - признание дополнительного обесценения активов рядом компаний.

Стоимость капитала в рамках теста на обесценение

В нынешнем исследовании мы провели более глубокий анализ ставок дисконтирования, применяемых при проведении теста на обесценение. Мы рассматривали не только тенденции обесценения активов, но и вопросы раскрытия информации, касающейся ставок дисконтирования, а затем интерпретировали данную информацию как за 2009 г., так и за 2008 г., и провели сравнение полученных результатов.

Стоит заметить, что, несмотря на увеличение степени раскрытия информации, по-прежнему значительное число компаний (38 из 90 исследуемых нами компаний) не раскрыли информацию о ставках дисконтирования. Многие компании также не уделяют значительного внимания данным раскрытиям и детальному анализу чувствительности возмещаемой стоимости активов к предположениям.

При раскрытии используемой ставки дисконтирования (требование МСФО 36, параграф 130, п. «g») большинство компаний не указывает вид ставки и характеристик денежного потока: используется ли ставка дисконтирования для доналоговых или посленалоговых потоков, в номинальном или реальном выражении, в какой валюте выражены прогнозируемые денежные потоки.

Необходимо отметить, что недостаточно полное раскрытие информации относительно величины ставок дисконтирования и других используемых предположений существенно затрудняет проведение исследования и делает его невозможным без использования ряда допущений.

При сравнении используемых ставок дисконтирования в 2009 г. и 2008 г. мы сделали следующие допущения: во-первых, если отчетность не содержит средневзвешенной стоимости капитала для компании в целом, то в качестве таковой принимается ставка, указанная для конкретного подразделения либо средняя из указанных ставок; во-вторых, если не указано иное, то предполагается, что ставка является доналоговой, номинальной и номинированной в валюте отчета.

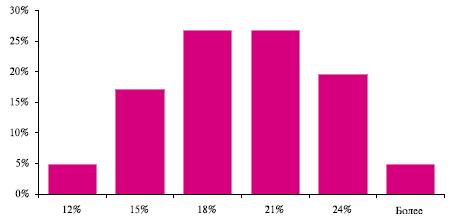

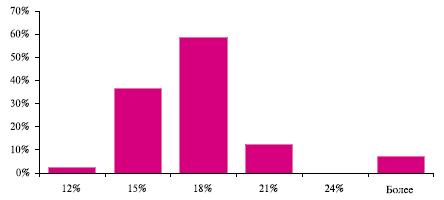

Диапазон опубликованных ставок достаточно широкий: ставки дисконтирования варьируются в диапазоне от 12 до 31 %. Однако большая часть компаний в 2008-2009 гг. все-таки использовала ставки в диапазоне от 15 до 21 %.

Основное наблюдение, полученное в ходе исследования, проведенного при условии соблюдения вышеприведенных допущений, состоит в том, что средняя величина применяемых ставок дисконтирования сократилась. Средняя стоимость капитала в 2008 г. составляла 17,8 %, в то время как в 2009 г. она сократилась до 16,4 %. Существенно сократилось количество компаний, применявших ставку дисконтирования более 20 %. Снижение стоимости капитала может быть обусловлено улучшением макроэкономической ситуации: снижением рисков и ставок заимствования. Распределение ставок дисконтирования в 2008 и 2009 гг. представлено на рис. 4 и 5.

Рис. 4. Распределение стоимости капитала в 2008 г.

Рис. 5. Распределение стоимости капитала в 2009 г.

Выводы

Кризис 2008-2009 гг. привел к значительному снижению капитализации компаний и обесценению различных видов активов: основных средств, гудвилла и других нематериальных активов, инвестиционной собственности, займов выданных, а также средств, инвестированных в девелоперские проекты.

В то же время сумма признанного обесценения активов за 2008 г. оказалась существенно меньше совокупного снижения капитализации компаний за аналогичный период. В 2009 г. наблюдались противоречивые тенденции: существенный рост капитализации компаний и продолжение признания обесценения значительным числом компаний.

Обобщая данные за 2008-2009 гг., можно утверждать, что снижение капитализации (от 28 до 61 % в зависимости от сектора экономики) существенно превышает отношение суммы обесценения активов к докризисной рыночной капитализации (что составляет от 1 до 18 % в зависимости от сектора экономики).

На наш взгляд, это может быть вызвано различными причинами, среди которых:

- чрезмерное падение капитализации ряда компаний в условиях кризиса;

- ожидания компаний выйти на устойчивые темпы роста в течение некоторого периода, что снижает сумму возможного обесценения;

- отсутствие переоценки в течение некоторого докризисного периода, в результате чего активы отражались в отчетности по стоимости меньшей, чем максимальная докризисная стоимость, что также уменьшило размер обесценения.

Результаты исследования подтвердили наши предположения: более половины компаний признали обесценение своих активов. Общее обесценение составило более 30 % от операционной прибыли данных компаний. В то же время мы наблюдали некоторое снижение ставок дисконтирования, а также улучшение раскрытий в финансовой отчетности относительно ставок и результатов анализа чувствительности.

На наш взгляд, значительная часть факторов, влияющих на капитализацию компаний и обесценение активов, относится к факторам внешней среды, которые не контролируются компаниями в силу объективных причин. Однако с целью улучшения сопоставимости данных отчетности от периода к периоду, повышения ее прозрачности и ценности для пользователей, а также принятия верных управленческих и инвестиционных решений можно рекомендовать компаниям проведение регулярного детального теста на обесценение активов, своевременный анализ предположений, на которых этот тест базируется, и полученных результатов.

Приложение

Рис. 3. Обесценение различных видов активов в разрезе секторов экономики

[1] Обесценение активов в условиях экономического кризиса: итоги 2008 года: исследование КМПГ. 2009.