Источник:

КФО №2 2011

КФО №2 2011

Темы:

Тесты и кроссворды

Тесты и кроссворды

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

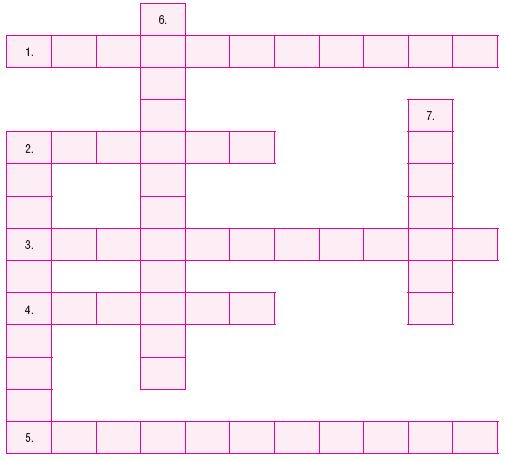

Данный кроссворд будет интересен тем, кто уже знаком с МСФО (все цифры приводятся в целых значениях). В нем используются термины согласно переводу, доступному на сайте www.iasb.org по ссылке http://www.iasb.org/IFRSs/Official+Unaccompanied+IFRS+Translations.htm.

Ситуация № 1

Первоначальная стоимость основного средства – 55,3 тыс. долл. Согласно учетной политике по МСФО актив учитывается в соответствии с моделью учета по фактическим затратам. Для расчета амортизации методом уменьшаемого остатка используется ставка 20 %.

Цифра под буквой Г (по горизонтали): Какой будет сумма амортизации во второй год срока службы актива?

Цифра под буквой Е (по вертикали): Какой будет чистая балансовая стоимость (ЧБС) в конце третьего года срока службы актива?

Ситуация № 2

1 апреля 2009 г. компания «Энерго» взяла в финансовую аренду на 5 лет актив, справедливая стоимость которого в начале периода аренды составляла 327 тыс. долл. Согласно условиям договора «Энерго» должна оплачивать арендные платежи в начале каждого периода аренды: первые два года аренды – по 100 тыс. долл., а в последующие три года – по 70 тыс. долл. Дисконтированная стоимость минимальных арендных платежей, продисконтированных по ставке 15 % (согласно договору), составляет 325 936 долл.

Цифра под буквой Е (по горизонтали): Какой будет сумма финансовых расходов в отчетности за год, окончившийся 31 марта 2011 г.?

Цифра под буквой Д (по вертикали): Какой будет долгосрочная часть задолженности по финансовой аренде в отчетности за год, окончившийся 31 марта 2011 г.?

Ситуация № 3

15 мая 2009 г. компания «Минерал» приобрела земельный участок в соседнем районе за 530 тыс. долл. С момента приобретения земельный участок не используется для нужд компании и не сдается в аренду. Руководство компании не имеет твердых намерений в отношении дальнейшего использования участка.

Выдержка из учетной политики по МСФО

Основные средства (класс «Земля и недвижимость») учитываются по переоцененной стоимости.

Инвестиционная собственность отражается в соответствии с моделью учета по справедливой стоимости.

Согласно данным оценщика, рыночная стоимость земельного участка на 31 декабря 2009 г. составляла 500 тыс. долл., а на 31 декабря 2010 г. – 550 тыс. долл.

Цифра под буквой Б (по горизонтали): Какая сумма будет отражена в отчете о прибылях и убытках за год, окончившийся 31 декабря 2010 г.?

Цифра под буквой Ж (по вертикали): Каким будет сальдо отложенного налога в отчетности по МСФО на 31 декабря 2010 г., если согласно налоговым правилам налоговая база земли принимается равной первоначальной стоимости земли и ставка налога на продажу земли – 20 %)?

Ситуация № 4

Компания «Апрель» владеет офисным зданием на протяжении ряда лет. Основное средство отражалось по переоцененной стоимости. На 31 декабря 2009 г. балансовая стоимость актива составляла 800 тыс. долл., в том числе стоимость земли – 300,8 тыс. долл., а остаток резерва переоценки составлял 47 851 долл. Оставшийся срок службы, согласно оценкам, – 40 лет. В ноябре 2010 г. руководство компании решило продать здание. К 30 ноября 2010 г. актив был выставлен на продажу по цене 810 тыс. долл., что соответствует его рыночной стоимости. Предполагается, что в случае продажи компания понесет дополнительные расходы в размере 15,4 тыс. долл.

Ожидается, что актив будет продан до марта 2011 г.

Цифра под буквой Д (по горизонтали): Какой будет сумма амортизации в отчете о прибылях и убытках за год, окончившийся 31 декабря 2010 г.?

Цифра под буквой А (по горизонтали): Какой остаток резерва переоценки будет отражен в отчете о финансовом положении на 31 декабря 2010 г.?

Цифра под буквой В (по вертикали): Какой будет оценка актива в отчете о финансовом положении на 31 декабря 2010 г.?

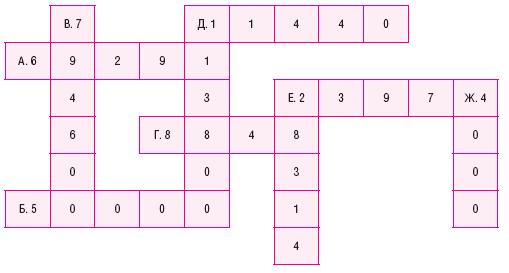

ОТВЕТЫ К КРОССВОРДУ

Ситуация № 1

Расчет амортизации и чистой балансовой стоимости:

|

Период |

ЧБС на начало года |

Амортизация за год |

ЧБС на конец года |

|

1 |

55 300 |

11 060 |

44 240 |

|

2 |

44 240 |

8848 |

35 392 |

|

3 |

35 392 |

7078 |

28 314 |

Цифра под буквой Г (по горизонтали): Какой будет сумма амортизации во второй год срока службы актива?

Ответ: 8848.

Цифра под буквой Е (по вертикали): Какой будет чистая балансовая стоимость (ЧБС) в конце третьего года срока службы актива?

Ответ: 28 314.

Ситуация № 2

При первоначальном признании актив и обязательство по финансовой аренде отражаются по наименьшей между справедливой стоимостью 327 000 и дисконтированной стоимостью минимальных арендных платежей 325 936, т. е. в оценке 325 936.

Расчет погашения обязательства по финансовой аренде:

|

Период |

Сальдо задолженности на начало |

Оплата |

Пром. итог |

Начисление процентов |

Сальдо задолженности на конец |

|

1 |

325 936 |

(100 000) |

225 936 |

33 890 |

259 826 |

|

2 |

259 826 |

(100 000) |

159 826 |

23 974 |

183 800 |

|

3 |

183 800 |

(70 000) |

113 800 |

17 070 |

130 870 |

|

4 |

130 870 |

(70 000) |

60 870 |

9130 |

70 000 |

|

5 |

70 000 |

(70 000) |

0 |

0 |

0 |

Цифра под буквой Е (по горизонтали): Какой будет сумма финансовых расходов в отчетности за год, окончившийся 31 марта 2011 г.?

Ответ: 23 974.

Цифра под буквой Д (по вертикали): Какой будет долгосрочная часть задолженности по финансовой аренде в отчетности за год, окончившийся 31 марта 2011 г.?

Ответ: 113 800.

Ситуация № 3

Земля, дальнейшее использование которой в настоящее время пока не определено, считается инвестиционным имуществом (согласно МСФО (IAS) 40 «Инвестиционное имущество», земля, п. 8б).

Если компания применяет к объектам инвестиционной собственности модель учета по справедливой стоимости, то прибыль или убыток от ее изменения отражается в отчете о прибылях и убытках отчетного периода (МСФО (IAS) 40 «Инвестиционное имущество», земля, п. 35).

Цифра под буквой Б (по горизонтали): Какая сумма будет отражена в отчете о прибылях и убытках за год, окончившийся 31 декабря 2010 г.?

Ответ: 50 000, т. е. разница между справедливой стоимостью на начало года 500 тыс. и на конец года 550 тыс.

Цифра под буквой Ж (по вертикали): Каким будет сальдо отложенного налога в отчетности по МСФО на 31 декабря 2010 г., если согласно налоговым правилам земля отражается по первоначальной стоимости (ставка налога 20 %)?

Ответ: 4000, т. е. временная разница на дату отчетности 20 000 (550 000 – 530 000), умноженная на ставку налога 20 %.

Ситуация № 4

Необоротный актив, балансовая стоимость которого будет возмещена за счет его продажи, а не дальнейшего использования, отражается в соответствии с МСФО (IFRS) 5 «Необоротные активы, предназначенные для продажи».

До момента его классификации в качестве предназначенного для продажи должны выполняться требования ранее применявшихся стандартов (МСФО (IFRS) 5, п. 18). Так как здание отражалось как основное средство, то требуется начислить амортизацию и провести переоценку.

Цифра под буквой Д (по горизонтали): Какой будет сумма амортизации в отчете о прибылях и убытках за год, окончившийся 31 декабря 2010 г.?

Ответ: 11 440, т. е. стоимость амортизируемого компонента – 499 200 (800 000 – 300 800) за 11 месяцев отчетного года (499 200 / 40 лет / 12 мес. х 11 мес.).

После начисления амортизации балансовая стоимость актива составит 788 560 (800 000 – 11 440). Для отражения актива по переоцененной (справедливой) стоимости 810 000 необходимо признать в прочем совокупном доходе изменение резерва переоценки 21 440 (810 000 – 788 560).

Цифра под буквой А (по горизонтали): Какой остаток резерва переоценки будет отражен в отчете о финансовом положении на 31 декабря 2010 г.?

Ответ: 69 291, т. е. сумма остатка резерва переоценки на начало – 47 851 плюс изменение за период – 21 440.

После того как выполнены требования предыдущих стандартов (в данном случае МСФО 16 «Основные средства»), оценка необоротного актива, предназначенного для продаж, осуществляется по наименьшей между его балансовой стоимостью 810 000 и справедливой стоимостью за минусом затрат на продажу 794 600 (810 000 – 15 400).

Цифра под буквой В (по вертикали): Какой будет оценка актива в отчете о финансовом положении на 31 декабря 2010 г.?

Ответ: 794 600.