Источник:

КФО №3 2011

КФО №3 2011

Темы:

Тесты и кроссворды

Тесты и кроссворды

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

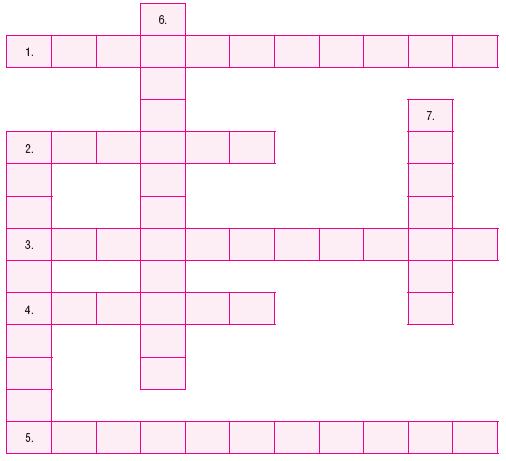

1. ? – сумма, на которую балансовая стоимость актива или генерирующей единицы превышает его возмещаемую стоимость.

2. (по горизонтали) ? – обязательство с неопределенным сроком исполнения или обязательство неопределенной величины.

2. (по вертикали) ? – применение результатов исследований или иных знаний при планировании или проектировании производства новых или существенно улучшенных материалов, устройств, продуктов, процессов, систем или услуг до начала их коммерческого производства или использования.

3. ? – это уменьшение прибыли на акцию или увеличение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены или что обыкновенные акции были выпущены после выполнения оговоренных условий.

4. ? – интегрированная совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к получению дохода в форме дивидендов, снижения затрат или какой-либо иной экономической выгоды непосредственно инвесторами или другими собственниками, участниками или членами.

5. ? – систематическое распределение амортизируемой величины актива на срок его полезного использования.

6. ? – оригинальные плановые изыскания, предпринимаемые с целью получения новых научных или технических знаний.

7. ? – актив, представляющий собой будущие экономические выгоды, являющиеся результатом других активов, приобретенных при объединении бизнеса, которые не идентифицируются и не признаются по отдельности.

*В тесте использовались версии стандартов, доступные на сайте www.iasb.org по ссылке http://www.iasb.org/IFRSs/Official+Unaccompanied+IFRS+Translations.htm.

ОТВЕТЫ

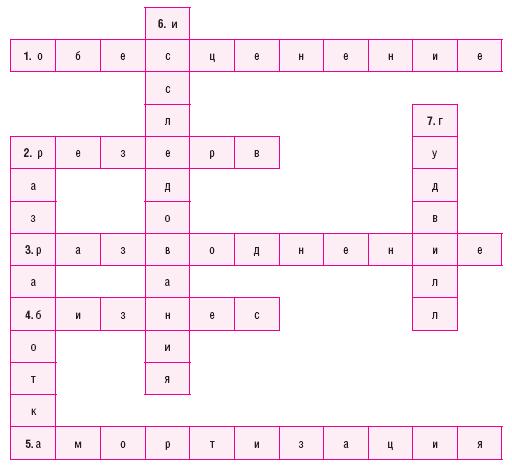

1. Обесценение – сумма, на которую балансовая стоимость актива или генерирующей единицы превышает его возмещаемую стоимость (IAS «Обесценение активов», п. 6).

2. (по горизонтали) Резерв – обязательство с неопределенным сроком исполнения или обязательство неопределенной величины (IAS «Резервы, условные обязательства и условные активы», п. 10).

2. (по вертикали) Разработка – применение результатов исследований или иных знаний при планировании или проектировании производства новых или существенно улучшенных материалов, устройств, продуктов, процессов, систем или услуг до начала их коммерческого производства или использования (IAS «Нематериальные активы», п. 8).

3. Разводнение – уменьшение прибыли на акцию или увеличение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены или что обыкновенные акции были выпущены после выполнения оговоренных условий (IAS «Прибыль на акцию», п. 5).

4. Бизнес – интегрированная совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к получению дохода в форме дивидендов, снижения затрат или какой-либо иной экономической выгоды непосредственно инвесторами или другими собственниками, участниками или членами (IFRS 3 «Объединения бизнеса», Приложение А).

5. Амортизация – систематическое распределение амортизируемой величины актива на срок его полезного использования (IAS «Обесценение активов», п. 6).

6. Исследования – оригинальные плановые изыскания, предпринимаемые с целью получения новых научных или технических знаний (IAS «Нематериальные активы», п. 8).

7. Гудвилл – актив, представляющий собой будущие экономические выгоды, являющиеся результатом других активов, приобретенных при объединении бизнеса, которые не идентифицируются и не признаются по отдельности (IFRS 3 «Объединения бизнеса», Приложение А).

*В тесте использовались версии стандартов, доступные на сайте www.iasb.org по ссылке http://www.iasb.org/IFRSs/Official+Unaccompanied+IFRS+Translations.htm.