Выплаты, основанные на акциях: сравнение порядка учета по РСБУ и МСФО (IFRS) 2

Автор публикации

Сапронова Ольга Станиславна

заместитель главного бухгалтера по МСФО ООО «АЛТА-РУСЬ» (холдинг Skoda).

Интеграция фондовых опционов на собственные акции в систему оплаты труда высших руководителей широко распространена в практике акционерных компаний США и Западной Европы как средство мотивации топ-менеджмента к максимизации доходов акционеров. В последние годы предоставление опционов на акции или прав на участие в доходах от повышения цены акций стало распространенной частью компенсационного пакета руководителей и российских компаний. Принципы учета таких сделок в соответствии с требованиями IFRS 2 рассмотрены в этой статье.

Сфера применения МСФО (IFRS) 2

Предприятие может использовать собственные акции для оплаты труда наемных работников (как правило, руководителей высшего звена) или для оплаты товаров и услуг, поставляемых предприятию третьими лицами. Такие сделки с выплатами, основанными на акциях, предметом которых являются нефинансовые активы или услуги, не попадают в сферу действия МСФО (IAS) 32 и МСФО (IAS) 39, а регулируются специальным стандартом МСФО (IFRS) 2.

Предметом рассмотрения в данной статье будут только договоры на предоставление дополнительных вознаграждений работникам компании в форме акций или на их основе в обмен на исполнение трудовых обязанностей. Таким образом, из рассмотрения исключены сделки, в которых предприятие получает товары или услуги внешних поставщиков в обмен на собственные долевые инструменты (или принимает на себя обязательство, размер которого зависит от стоимости собственных акций или иных долевых инструментов), хотя требования стандарта IFRS 2 распространяются и на такие договоры.

Принципы учета выплат, основанных на акциях

В МСФО (IFRS) 2 используются специальные термины «дата предоставления вознаграждения», «период наделения правами», «дата наделения правами», понимание которых важно для правильного отражения в учете событий по сделке.

Датой предоставления вознаграждения работнику считается дата, когда предприятие и работник достигли договоренности в отношении выплаты, основанной на акциях, причем как предприятие, так и работник одинаково понимают сроки и условия этой договоренности.

Вслед за датой предоставления наступает период наделения правами (период перехода) — период, в течение которого должны быть выполнены условия наделения правами на вознаграждение.

Период наделения правами оканчивается датой наделения правами (датой перехода), когда работник приобретает безусловное юридическое право на вознаграждение в случае, если все необходимые условия наделения правами были соблюдены.

С момента наделения правами или позднее может начинаться период исполнения, в течение которого, например, могут быть исполнены полученные опционы на акции.

Условия наделения правами (условия перехода) — это условия, которые должны быть выполнены в течение периода наделения правами для того, чтобы работник приобрел право на получение вознаграждения. Это может быть, например, условие непрекращения работы в компании в течение периода наделения правами или условие обеспечения определенной результативности (достижение предприятием целевых показателей прибыли или рентабельности, повышение цены акций компании до установленного значения и т. п.).

Пример 1

Работнику 1 января 2011 г. предоставляется вознаграждение в виде опциона на приобретение 100 акций предприятия, который может быть исполнен в любое время после истечения четырех лет и до истечения шести лет с момента предоставления, при условии что работник проработает в компании по меньшей мере четыре года с момента предоставления вознаграждения. Иллюстрация терминов, вводимых стандартом МСФО (IFRS) 2 для этого случая, представлена на схеме 1.

Схема 1. Иллюстрация терминов МСФО (IFRS) 2

Общий порядок учета выплат, основанных на акциях, работникам компании различается в зависимости от установленного в договоре способа выплаты вознаграждения: собственно долевыми инструментами или денежными средствами, сумма которых зависит от стоимости долевых инструментов. Различия в порядке учета в зависимости от выбранной формы расчета представлены в табл. 1.

Таблица 1

Порядок учета выплат, основанных на акциях, в зависимости от способа

выплаты вознаграждения работникам

|

|

Расчет долевыми инструментами |

Расчет в денежной форме |

|

Основа оценки вознаграждения |

Справедливая стоимость предоставленных долевых инструментов, измеренная на дату предоставления |

Справедливая стоимость долевых инструментов, лежащих в основе расчета суммы выплаты |

|

Дата оценки |

Дата предоставления вознаграждения |

Каждая отчетная дата в течение периода наделения правами и дата расчета |

|

Изменение оценки |

Справедливая стоимость не пересматривается |

Справедливая стоимость пересматривается на каждую отчетную дату в течение периода наделения правами |

|

Отражение расходов на вознаграждение |

Расходы увеличивают капитал |

Расходы увеличивают обязательства |

|

Дата признания расходов |

Дата получения услуг |

Дата получения услуг |

|

Проводка по начислению вознаграждения |

Дт «Расходы на персонал» (ОСД) Кт «Резерв по опциону» (ОФП) |

Дт «Расходы на персонал» (ОСД) Кт «Обязательство по опциону» (ОФП) |

В обоих случаях вознаграждение оценивается по справедливой стоимости долевых инструментов, однако при расчете путем передачи собственно долевых инструментов их справедливая стоимость определяется на дату предоставления вознаграждения и в дальнейшем не пересматривается, тогда как при расчете денежными средствами справедливая стоимость должна корректироваться на каждую отчетную дату до даты наделения правами.

Второе существенное различие состоит в том, что если расчеты будут произведены долевыми инструментами, то кредитовая проводка увеличивает счет капитала, а в случае сделки с расчетами денежными средствами, сумма которых является переменной и зависит от цены долевых инструментов предприятия, кредитовая проводка увеличивает счет обязательств.

Сравнение порядка учета выплат, основанных на акциях,

по РСБУ и МСФО (IFRS) 2

В РСБУ не содержится специальных указаний по учету выплат, основанных на акциях. Возможный в отечественной практике порядок учета таких сделок можно сравнить с требованиями МСФО на следующем примере.

Пример 2

Руководящему работнику акционерного общества в качестве дополнительного вознаграждения за исполнение трудовых обязанностей предоставляется:

а) 100 обыкновенных акций предприятия без оплаты, либо

б) опцион на покупку 100 акций по фиксированной цене 1250 руб. за акцию, либо

в) право на участие в доходах от повышения за период наделения правами рыночной стоимости 100 акций.

Вознаграждение будет предоставлено только при условии, что сотрудник проработает на предприятии еще как минимум два года со дня предоставления. Изменение рыночной стоимости акций компании для данного примера приведено в табл. 2.

Таблица 2

Изменение рыночной стоимости акций компании для примера

отражения в учете операций по предоставлению вознаграждения

|

Дата |

Описание в терминах IFRS 2 |

Рыночная стоимость акций, руб. за акцию |

|

01.01.2011 |

Дата предоставления вознаграждения |

1200 |

|

31.12.2011 |

Первая отчетная дата |

1400 |

|

01.10.2012 |

Дата выкупа акций для варианта «а» |

1450 |

|

31.12.2012 |

Дата наделения правами на вознаграждение |

1500 |

а. Порядок учета вознаграждения в виде предоставления бесплатных акций.

01.01.2011

На дату предоставления вознаграждения в учете никакие проводки не производятся. Для целей отчетности по МСФО определяется справедливая стоимость предоставленного вознаграждения. Поскольку акции компании котируются на активном рынке, справедливая стоимость 100 акций на 1 января 2011 г. равна их рыночной стоимости и составляет 120 000 руб. (1200 руб. за акцию . 100 акций).

31.12.2011

На первую отчетную дату в учете по МСФО признаются расходы на вознаграждение по справедливой стоимости, определенной на дату предоставления (1 января 2011 г.) с учетом фактического потребления предприятием услуг работника. Это означает, что поскольку работник отработал половину времени, требуемого по условию наделения правами (один год из двух), то предприятие должно признать расходы в размере 1/2 справедливой стоимости этого вознаграждения. В учете по МСФО будет сделана проводка:

Дт «Расходы на персонал» (ОСД)

Кт «Резерв по вознаграждению» (ОФП) — 60 000 руб.

(120 000 руб. . 1/2)

В учете по РСБУ никакие проводки не делаются.

01.10.2012

1 октября 2012 г. компания выкупила на рынке акции, необходимые для исполнения договора. Допустим, что учетная политика по МСФО данной компании предписывает отражать собственные выкупленные акции по фактической стоимости по дебету отдельной категории капитала, что совпадает с требованием отечественного плана счетов. Тогда проводка по выкупу акций будет одинаковой в обеих учетных системах.

РСБУ

Дт 81 «Собственные акции (доли)»[1]

Кт 51 «Расчетные счета» — 145 000 руб.

(1450 руб. за акцию . 100 акций)

МСФО

Дт «Казначейские акции»

Кт «Денежные средства» — 145 000 руб.

31.12.2012

На дату наделения правами в учете по РСБУ признается обязательство в сумме балансовой стоимости подлежащих передаче акций и отражается их передача работнику:

Дт 26 «Общехозяйственные расходы»

Кт 70 «Расчеты с персоналом по оплате труда» — 145 000 руб., начислено вознаграждение

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 81 «Собственные акции (доли)» — 145 000 руб., передано вознаграждение в виде акций

В учете по МСФО признается оставшаяся часть расходов, которая рассчитывается как разница между справедливой стоимостью вознаграждения, определенной на дату предоставления (1 января 2011 г.), и суммой расходов, признанных в предыдущем периоде (периодах):

Дт «Расходы на персонал» (ОСД)

Кт «Резерв по вознаграждению» (ОФП) — 60 000 руб.

(120 000 руб. – 60 000 руб.)

Кроме того, в капитале признается убыток от операции на разницу между справедливой стоимостью вознаграждения (которая не пересматривается со дня предоставления) и балансовой стоимостью переданных акций:

Дт «Резерв по вознаграждению» (ОФП) — 120 000 руб.

Дт «Прочие прибыли и убытки в капитале» — 25 000 руб.

Кт «Собственные акции (доли)» — 145 000 руб.

Как можно видеть из приведенных расчетов, по РСБУ стоимость оказанных предприятию работником услуг оценивается по фактической стоимости переданного вознаграждения, тогда как в соответствии с требованиями IFRS 2 эти услуги оцениваются по справедливой стоимости вознаграждения на дату предоставления и в дальнейшем не переоцениваются. Пользователи РСБУ-отчетности не имеют до даты наделения правами достоверной информации о том, в какую сумму предприятие оценивает стоимость услуг работников, которым могут быть предоставлены бесплатные акции. Кроме того, в учете по МСФО расходы по вознаграждению отражаются постепенно, по мере оказания работником услуг предприятию, тогда как в РСБУ могут признаваться целиком на дату наделения правами, что искажает экономический смысл операции и может приводить к значительным колебаниям показателей в отчете о прибылях и убытках.

б. Порядок учета вознаграждения в виде опциона на покупку акций по фиксированной цене.

01.01.2011

На дату предоставления вознаграждения в обеих учетных системах проводки не производятся, но для целей отчетности по МСФО определяется справедливая стоимость предоставленного вознаграждения. В отношении долгосрочных, не подлежащих передаче другому лицу опционов на акции рыночных котировок не существует, потому что эти инструменты не участвуют в открытом обращении, поэтому МСФО (IFRS) 2 требует оценивать их справедливую стоимость при помощи одной из моделей определения стоимости опционов[2]. Допустим, что в данном примере справедливая стоимость опциона (на 100 акций), определенная с помощью модели оценки, составляет 21 000 руб.

31.12.2011

На первую отчетную дату в учете по РСБУ никаких проводок делать по-прежнему не нужно, а в учете по МСФО компания должна определить ожидаемые расходы по вознаграждению и отразить их в учете. Поскольку на отчетную дату сотрудник проработал в компании половину срока наделения правами, то компания оценивает ожидаемые расходы как 1/2 справедливой стоимости опциона:

Дт «Расходы на персонал» (ОСД)

Кт «Резерв по вознаграждению» (ОФП) — 10 500 руб.

(21 000 руб.[3] . 1/2)

1 октября 2012 г. компания выкупает собственные акции по рыночной цене. Данная операция отражается одинаково в обеих учетных системах.

РСБУ

Дт 81 «Собственные акции (доли)»

Кт 51 «Расчетные счета» — 145 000 руб.

(1450 руб. за акцию . 100 акций)

МСФО

Дт «Казначейские акции»

Кт «Денежные средства» — 145 000 руб.

31.12.2012

На дату наделения правами в учете по МСФО компания признает оставшуюся часть расходов по вознаграждению, которая рассчитывается как разница между справедливой стоимостью опциона на дату предоставления (1 января 2011 г.) и суммой расходов, признанных в предыдущем периоде:

Дт «Расходы на персонал» (ОСД)

Кт «Резерв по вознаграждению» (ОФП) — 10 500 руб.

(21 000 руб. – 10 500 руб.)

В учете по РСБУ никакие проводки не делаются.

Дата исполнения опциона

Если рыночная стоимость акций после даты наделения правами окажется выше цены исполнения по опциону, работнику будет выгодно исполнить опцион. Тогда на дату исполнения в учете по РСБУ отражаются перепродажа собственных акций и финансовый результат от операции:

Дт 51 «Расчетные счета»

Кт 81 «Собственные акции (доли)» — 125 000 руб., отражено исполнение опциона на 100 акций по цене 1250 руб. за акцию

Дт 91.2 «Прочие расходы»

Кт 81 «Собственные акции (доли)» — 20 000 руб., отражен убыток в сумме превышения балансовой стоимости акций над стоимостью исполнения опциона

В учете по МСФО на дату исполнения опциона также отражается перепродажа собственных акций, но финансовый результат от операции признается в капитале:

Дт «Денежные средства» — 125 000 руб.

Дт «Прочие прибыли и убытки в капитале» — 20 000 руб.

Кт «Казначейские акции» — 145 000 руб.,

отражены исполнение опциона на 100 акций по цене 1250 руб. за акцию и убыток от операции в сумме превышения балансовой стоимости акций над ценой исполнения опциона.

в. Порядок учета вознаграждений в виде предоставления права на участие в доходах от повышения цены акций.

Стимулирующее вознаграждение может быть предоставлено в форме денежной выплаты, эквивалентной доходу от владения определенным числом акций в период со дня предоставления до дня наделения правами. Поскольку в данном случае расчет производится денежными средствами, порядок учета таких сделок по МСФО существенно отличается от случаев, рассмотренных в п. «а» и «б». Справедливая стоимость предоставленного вознаграждения определяется вначале на дату предоставления, а затем пересматривается на каждую отчетную дату вплоть до даты наделения правами.

01.01.2011

На дату предоставления в учете по РСБУ никаких проводок делать не следует. В учете по МСФО проводки также не делают, но определяют справедливую стоимость предоставленного вознаграждения при помощи выбранной модели оценки. Допустим, что на основании прогнозируемой рыночной стоимости акций с учетом условий, входящих в модель оценки (предполагаемая волатильность цены на акции, срок наделения правами, безрисковая процентная ставка и др.), предприятие оценило справедливую стоимость права на участие в доходах от повышения рыночной стоимости 100 акций в сумме, равной 25 000 руб.

31.12.2011

На первую отчетную дату в учете по РСБУ никакие проводки по-прежнему не отражаются, а в учете по МСФО компания признает ожидаемые расходы на вознаграждение с учетом пропорции фактически потребленных услуг работника (работник уже проработал один год из двух, необходимых по условию непрекращения работы):

Дт «Расходы на персонал» (ОСД)

Кт «Обязательство по вознаграждению» (ОФП) — 12 500 руб.

(25 000 руб. . 1/2)

Важно, что в соответствии с требованием стандарта кредитовая проводка увеличивает счет обязательства, а не капитала, как при расчетах долевыми инструментами (варианты «а» и «б»).

31.12.2012

На дату наделения правами в учете по РСБУ признается обязательство в размере фактической суммы денежных средств, подлежащих выплате работнику:

Дт 26 «Общехозяйственные расходы»

Кт 70 «Расчеты с персоналом по оплате труда» — 30 000 руб.

((1500 руб. за акцию – 1200 руб. за акцию) . 100 акций)

В учете по МСФО определяется внутренняя стоимость вознаграждения. Внутренняя стоимость представляет собой разницу между фактической рыночной ценой акций на дату наделения правами и на дату предоставления, умноженную на количество акций. Оставшиеся расходы признаются по внутренней стоимости за вычетом суммы расходов, начисленных в предыдущем периоде (периодах):

Дт «Расходы на персонал» (ОСД)

Кт «Обязательство по вознаграждению» (ОФП) — 17 500 руб.

((1500 руб. за акцию – 1200 руб. за акцию) . 100 акций – 12 500 руб.)

Из приведенных расчетов можно увидеть, что порядок учета в данном случае отличается только моментом начисления расходов на выплату вознаграждения.

Приведенные примеры отражают порядок учета вознаграждений в виде выплат, основанных на акциях, по индивидуальному договору с работником. Чаще в компаниях действуют опционные программы премирования, предполагающие предоставление опционов на акции некоторой категории работников.

Учет опционных программ премирования работников

Если на предприятии действует опционная программа, то определение суммы расходов, которые отражаются в том или ином отчетном периоде, должно включать в себя оценку вероятности выполнения участниками программы условия непрекращения работы.

То есть расчет признаваемых совокупных расходов на вознаграждение должен быть произведен с учетом доли сотрудников, которые, по оценке предприятия на отчетную дату, будут в конечном счете наделены правами на вознаграждение.

Пример 3

1 января 2011 г. предприятие предоставляет классические опционы на приобретение некоторого количества собственных акций по фиксированной цене двумстам своим сотрудникам при условии, что работники, претендующие на вознаграждение, проработают в компании не менее трех лет со дня предоставления. Требуется рассчитать и отразить совокупные ожидаемые расходы на вознаграждение, которые должны быть отражены в финансовой отчетности по МСФО за каждый из трех лет периода наделения правами.

01.01.2011

Предприятие с использованием модели оценки стоимости опционов определяет справедливую стоимость предоставленного вознаграждения. Допустим, она составила 8000 руб. за каждый из двухсот предоставленных опционов.

31.12.2011

В конце первого года уволилось 10 сотрудников из числа участвующих в опционной программе (5 %). Предприятие делает прогнозную оценку, что при сохранении тенденции всего за три года уволится 15 % сотрудников. На основе этой оценки в учете признаются ожидаемые расходы на вознаграждение:

200 опционов х

х 8000 руб. (справедливая стоимость каждого опциона, определенная на дату предоставления по модели оценки) х

х 0,85 (доля сотрудников, которые получат право на вознаграждение по оценке предприятия) х

х 1/3 (пропорция фактического оказания услуг, так как истек один год из трех лет периода наделения правами) = 453 000 руб.

Данная сумма расходов должна быть признана в капитале:

Дт «Расходы на содержание персонала»

Кт « Капитал» — 453 000 руб.

31.12.2012

В течение второго года уволилось всего шесть человек. Предприятие пересматривает свою оценку и теперь предполагает, что всего до истечения трех лет уволится 11 % сотрудников, участвующих в программе. Расчет расходов, отраженных в финансовой отчетности за 2012 г. (за вычетом расходов, отраженных в 2011 г.), выглядит следующим образом:

(200 опционов х 8000 руб. х 0,89 х 2/3) – 453 000 руб. = 496 000 руб.

Дт «Расходы на содержание персонала»

Кт «Капитал» — 496 000 руб.

31.12.2013

В течение третьего года право на вознаграждение потеряли еще четыре сотрудника, уволившиеся до истечения срока наделения правами. Таким образом, всего будет предоставлено 180 опционов, совокупная стоимость которых составляет 1440 тыс. руб. (180 . 8000 руб.). В финансовой отчетности за 2013 г. должна быть отражена сумма расходов, рассчитанная как разница между совокупными расходами на вознаграждение и суммой расходов, признанных в предыдущих отчетных периодах:

Дт «Расходы на содержание персонала»

Кт «Капитал» — 491 000 руб.

(1440 тыс. руб. – 496 тыс. руб. – 453 тыс. руб.)

Все вышеприведенные расчеты для более наглядного представления сведены в табл. 3.

Таблица 3

Пример расчета совокупных расходов по классической опционной

программе премирования работников

|

Год |

Расчет совокупных расходов |

Совокупные расходы, тыс. руб. |

Расходы за период, тыс. руб. |

|

2011 |

200 х 0,85 х 8000 х 1/3 |

453 |

453 |

|

2012 |

200 х 0,89 х 8000 х 2/3 |

949 |

496 |

|

2013 |

180 х 8000 |

1440 |

491 |

Интересно отметить, что классические опционы отражаются в учете по справедливой стоимости, определенной на дату предоставления, и в дальнейшем эта оценка не пересматривается согласно требованиям МСФО (IFRS) 2. В периоды экономического спада, если цена на акции компании не превысит цену исполнения, работник не исполнит опцион и фактически не получит никакого дополнительного дохода, однако в финансовой отчетности компании будут отражены расходы по вознаграждению, что может создавать у пользователей отчетности впечатление премирования руководства за неудачи.

Опционная программа может предполагать предоставление не классических, а так называемых фантомных опционов, когда работники получают право на денежную выплату, эквивалентную доходу от превышения рыночной цены акций над условной ценой исполнения опциона. Преимуществом использования «фантомных» опционов является отсутствие эффекта «размывания» пакета акций. Поскольку расчет по такому договору будет произведен денежными средствами, сумма которых зависит от цены на долевые инструменты компании, МСФО (IFRS) 2 требует, чтобы справедливая стоимость предоставленного вознаграждения определялась на каждую отчетную дату в течение периода наделения правами. Затраты, отражаемые в учете, в этом случае являются обязательством, а не компонентом капитала.

Пример 4

1 января 2011 г. предприятие предоставляет «фантомные» опционы на 300 акций 100 работникам при условии непрекращения работы на предприятии в течение последующих трех лет. Опционы могут быть исполнены в период с 31 декабря 2013 г. по 31 декабря 2015 г. Требуется рассчитать и отразить в учете расходы на вознаграждение за каждый отчетный период и стоимость обязательства на каждую отчетную дату в течение срока действия опционной программы.

В табл. 4 приведена справочная информация о динамике изменения рыночных цен на обыкновенные акции предприятия; о справедливой стоимости предоставленных опционов, определенной при помощи модели оценки на каждую отчетную дату, и о доле участников программы, которые в конечном итоге получат право на вознаграждение по оценке предприятия, основанной на данных о текучести кадров. По условиям примера всего 85 участников программы получили права на вознаграждение; 35 из них исполнили «фантомные» опционы 31 декабря 2013 г., 40 опционов было исполнено 31 декабря 2014 г., 10 опционов — 31 декабря 2015 г.

Таблица 4

Справочная информация к примеру 4

|

Дата |

Рыночная цена акций, руб. за акцию |

Справедливая стоимость одного опциона, руб. |

Оценка доли участников, которые получат выплату |

Число исполненных опционов |

Внутренняя стоимость одного опциона, руб. |

|

31.12.2011 |

10 |

4200 |

0,75 |

— |

0 |

|

31.12.2012 |

15 |

4500 |

0,83 |

— |

0 |

|

31.12.2013 |

17 |

3300 |

0,85 |

35 |

(17 – 10) х 300 = 2100 |

|

31.12.2014 |

25 |

6900 |

— |

40 |

(25 – 10) х 300 = 4500 |

|

31.12.2015 |

35 |

— |

— |

10 |

(35 – 10) х 300 = 7500 |

В соответствии с требованиями МСФО (IFRS) 2 обязательство оценивается на каждую отчетную дату по справедливой стоимости, а погашается по своей существующей на момент погашения внутренней стоимости, которая представляет собой разницу между рыночной стоимостью акций предприятия на дату исполнения и на дату предоставления, умноженную на число акций. Предприятие будет рассчитывать стоимость обязательства по выплате доходов и затраты на вознаграждение так, как представлено в табл. 5.

Таблица 5

Пример расчета стоимости обязательства и расходов на вознаграждение

в форме прав на участие в доходах от акций,

выплачиваемое денежными средствами

|

Год |

Стоимость обязательства на начало периода, руб. |

Сумма выплаты за период (по внутренней стоимости опциона), руб. |

Стоимость обязательства (по справедливой стоимости опциона) на конец периода, руб. |

Расходы за период, руб. |

|

2011 |

— |

— |

105 000 (0,75 х 4200 х 100 х 1/3) |

105 000 |

|

2012 |

105 000 |

— |

249 000 (0,83 х 4500 х 100 х 2/3) |

144 000 |

|

2013 |

249 000 |

73 500 (35 х 2100) |

165 000 (50 х 3300) |

(10 500) |

|

2014 |

165 000 |

180 000 (40 х 4500) |

69 000 (10 х 6900) |

84 000 |

|

2015 |

69 000 |

75 000 (10 х 7500) |

— |

6000 |

|

Итого |

|

328 500 |

|

328 500 |

Расходы за период (колонка 5) рассчитываются путем прибавления к стоимости обязательства на конец периода (колонка 4) суммы денежных средств, выплаченных в течение этого периода (колонка 3), и вычитания стоимости обязательства на начало периода (колонка 2). В учете будут сделаны проводки, представленные в табл. 6.

Таблица 6

Отражение в учете операций по начислению и выплате расходов

на вознаграждение по «фантомному» опциону

|

Дата |

Дт |

Кт |

Сумма, руб. |

Описание |

|

31.12.2011 |

«Расходы на персонал» |

«Обязательство по опциону» |

105 000 |

Начислены расходы за период |

|

31.12.2012 |

«Расходы на персонал» |

«Обязательство по опциону» |

144 000 |

Начислены расходы за период |

|

31.12.2013 |

«Обязательство по опциону» |

«Денежные средства» |

73500 |

Выплачено вознаграждение |

|

|

«Расходы на персонал» |

«Обязательство по опциону» |

(10 500) |

Сторно излишне начисленных расходов* |

|

31.12.2014 |

«Обязательство по опциону» |

«Денежные средства» |

180 000 |

Выплачено вознаграждение |

|

|

«Расходы на персонал» |

«Обязательство по опциону» |

84 000 |

Начислены расходы за период |

|

31.12.2015 |

«Обязательство по опциону» |

«Денежные средства» |

75 000 |

Выплачено вознаграждение |

|

|

«Расходы на персонал» |

«Обязательство по опциону» |

6 000 |

Начислены расходы за период |

* В приведенном примере в конце третьего года сумма расходов, подлежащая отражению за три года, оказывается меньше, чем сумма уже отраженных расходов за первый и второй годы, вследствие снижения оценки справедливой стоимости вознаграждения, основанного на ухудшении динамики роста рыночной стоимости акций.

Учет последствий отмены вознаграждения

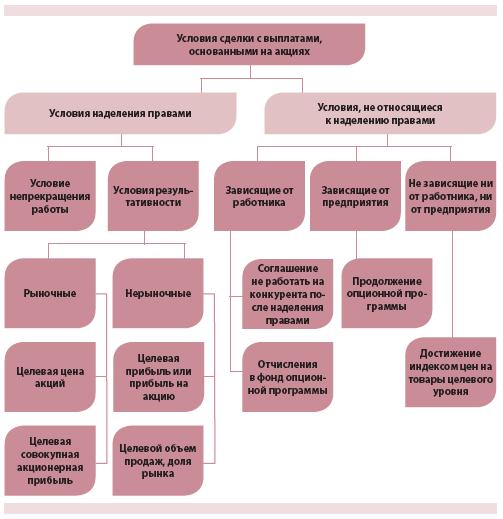

Еще одним существенным различием в учете выплат, основанных на акциях, в системах РСБУ и МСФО является порядок отражения расходов по вознаграждению, наделение которым в конечном итоге не состоялось. По российским правилам отмена сделки не приводит к каким-либо учетным последствиям, так как расходы не отражаются в отчетности до момента наделения работника безусловным юридическим правом на вознаграждение. Напротив, МСФО (IFRS) 2 требует признания расходов на дату оказания работником услуг предприятию. Это означает, что если дополнительное вознаграждение предоставляется за исполнение трудовых обязанностей, то расходы должны признаваться с учетом пропорции фактически оказанных услуг, т. е. равномерно на протяжении срока наделения правами (на каждую отчетную дату). Тогда, если наделение правами на вознаграждение все-таки не состоялось вследствие невыполнения или неполного выполнения условий наделения правами, возникает вопрос о судьбе расходов на это вознаграждение, уже признанных в финансовой отчетности в прошлых периодах. Требования IFRS 2 к учету последствий отмены вознаграждения дифференцированы в зависимости от причины отмены последнего. Рассмотрим возможные условия наделения правами, невыполнение которых может приводить к отмене сделки, и учетные последствия в соответствующих случаях. Напомним, что условия наделения правами (условия перехода) — это условия, которые должны быть соблюдены для того, чтобы работник приобрел право на вознаграждение. Условия наделения правами подразделяются на условия непрекращения работы и условия обеспечения результативности (условие деятельности).

Условие непрекращения работы — это условие, в соответствии с которым от работника требуется не прекращать работу в компании в течение определенного срока (обычное в течение периода наделения правами (периода перехода)).

Условие результативности (деятельности) — это условие, по которому либо работник должен достичь личных целевых показателей, либо само предприятие должно добиться определенных целевых показателей с участием работника. Условия результативности могут быть рыночными, т. е. связанными с ценой на акции предприятия, либо нерыночными, т. е. не связанными прямо со стоимостью акций.

В договоре между предприятием и работником могут быть предусмотрены прочие условия, не относящиеся к наделению правами, но также влияющие на учетные последствия отмены сделки. Классификация условий сделок с выплатами, основанными на акциях, приведена на схеме 2.

Схема 2. Классификация условий в сделках с выплатами, основанными на акциях, согласно МСФО (IFRS) 2

Если наделение правами на вознаграждение не состоялось вследствие невыполнения условий соглашения между работником и предприятием, то отражение в учете затрат, связанных с этим вознаграждением, зависит от природы невыполненного условия. Требования МСФО (IFRS) 2 к отражению затрат по несостоявшимся вознаграждениям в зависимости от условий их прекращения анализируются в табл. 7.

Таблица 7

Порядок отражения затрат по вознаграждениям, права на которые

не были переданы работникам, в зависимости от условий их прекращения

|

Невыполненное условие |

Порядок отражения затрат |

|

Условие непрекращения работы |

Никакие затраты не отражаются. Отраженные ранее расходы восстанавливаются |

|

Нерыночное условие результативности |

Никакие затраты не отражаются. Отраженные ранее расходы восстанавливаются |

|

Рыночное условие результативности |

Затраты отражаются в отчетности в полном объеме |

|

Условие, не относящееся к наделению правами и зависящее либо от предприятия, либо от работника |

Считается аннулированием сделки и рассматривается как ускоренное наделение правами, при этом ранее непризнанные расходы в отношении вознаграждения признаются сразу же |

|

Условие, не относящееся к наделению правами и не зависящее ни от работника, ни от предприятия |

Ранее непризнанные расходы в отношении вознаграждения признаются на протяжении оставшегося периода наделения правами |

Рассмотрим порядок отражения затрат по несостоявшимся вознаграждениям на следующих примерах.

Пример 5

1 января 2011 г. предприятие предоставляет опционы на приобретение некоторого количества собственных акций по фиксированной цене двум ключевым сотрудникам (А и В) при условии, что каждый из них проработает на предприятии еще два года и цена акций компании за это время достигнет целевого показателя не ниже 120 руб. за одну обыкновенную акцию. Справедливая стоимость опциона, предоставленного работнику А, определенная с помощью модели оценки, на дату предоставления составляет 500 тыс. руб.; опциона, предоставленного работнику В, — 300 тыс. руб. Работник В уволился, проработав на предприятии полтора года, при этом по истечении двух лет целевой показатель цены на акции предприятия так и не был достигнут. Таким образом, ни один из двух работников не получил права на вознаграждение. Требуется отразить в учете по МСФО расходы на вознаграждение.

31.12.2011

Дт «Расходы на содержание персонала», субсчет «Работник А»

Кт «Добавочный капитал» — 250 000 руб.

(500 000 . 1/2)

Дт «Расходы на содержание персонала», субсчет «Работник В»

Кт «Добавочный капитал» — 150 000 руб.

(300 000 . 1/2),

в капитале отражены расходы по вознаграждению за первый год с учетом пропорции фактического оказания услуг.

31.12.2012

Дт «Расходы на содержание персонала», субсчет «Работник В»

Кт «Добавочный капитал» — (150 000 руб.),

сторно расходов по вознаграждению работнику В вследствие невыполнения условия непрекращения работы

Дт «Расходы на содержание персонала», субсчет «Работник А»

Кт «Добавочный капитал» — 250 000 руб.

(500 000 руб. – 250 000 руб.),

отражены оставшиеся расходы по вознаграждению работнику А (вознаграждение не предоставляется).

Тот факт, что рыночное условие наделения правами не было выполнено (не достигнута целевая цена акций предприятия) и фактически работник А не получил опцион, не имеет значения для отчетности. В отчете о прибылях и убытках все равно полностью отражены все расходы на вознаграждение по работнику А, так как считается, что наделение правами на предоставленный в качестве вознаграждения долевой инструмент, зависящий от рыночного условия, происходит независимо от того, выполнено ли это рыночное условие, если выполнены все другие условия наделения правами, поскольку влияние этого условия уже было принято в расчет при определении справедливой стоимости вознаграждения на дату предоставления. Расходы на вознаграждение работнику В, отраженные в первом отчетном году, сторнируются, так как не выполнено условие непрекращения работы (он уволился до истечения двух лет), что ведет, согласно требованиям МСФО (IFRS) 2, к восстановлению расходов на вознаграждение. В учете по РСБУ расходы по несостоявшимся вознаграждениям не отражаются.

Пример 6

1 января 2011 г. предприятие предоставляет директору департамента реализации право на 100 бесплатных акций предприятия при условии, что он проработает в компании до конца года и за это время компания получит контроль над 2 % доли национального рынка в своей сфере деятельности. Работник выполнил условие непрекращения работы, однако достичь целевого показателя доли рынка не удалось.

В этом случае расходы на вознаграждение в отчетности не отражаются, так как невыполненное условие является нерыночным, несмотря на то что в его формулировке присутствует словосочетание «доля рынка». Согласно трактовке МСФО (IFRS) 2 рыночными являются только условия, связанные с ценой на акции предприятия на активном рынке. Доля рынка не связана непосредственно с ценой на акции, поэтому данное условие определяется как нерыночное. При отмене вознаграждения по причине невыполнения нерыночного условия расходы в финансовой отчетности не признаются.

Различия в учете выплат, основанных на акциях, по российским и международным стандартам связаны прежде всего с тем, что по РСБУ обязательства, вытекающие из заключенных договоров, отражаются в бухгалтерских записях только с момента начала их исполнения. В системе МСФО, напротив, договорные обязательства, отвечающие критериям признания, отражаются в финансовой отчетности. Вторая причина различий состоит в том, что в национальных стандартах пока отсутствуют специальные правила учета финансовых инструментов, предполагающих расчет собственными акциями предприятия, тогда как по международным стандартам такие операции регулируются отдельным и достаточно сложным документом МСФО (IFRS) 2. Поэтому если предприятие заключало договоры с сотрудниками, относящиеся к сфере действия указанного стандарта, то при подготовке финансовой отчетности по МСФО на базе данных российского учета ему следует проанализировать правильность отражения расходов с учетом следующих основных положений:

• момент признания расходов на вознаграждение должен совпадать с моментом получения услуг от работника;

• сумма признанных расходов должна быть определена в общем случае по справедливой стоимости предоставленных долевых инструментов;

• расходы на вознаграждение должны быть отнесены на счет капитала, если расчет производится долевыми инструментами, или на счет обязательств, если выплата производится денежными средствами;

• расходы по несостоявшемуся вознаграждению в некоторых случаях могут быть признаны в финансовой отчетности.

[1] В статье рассмотрен вариант выкупа акций. На практике существует и часто используется компаниями вариант эмиссии акций. (Прим. ред.)

[2] Компания вправе самостоятельно определить, какую модель оценки использовать. Наиболее распространено использование биномиальной модели, формулы Блэка — Шоулза — Мертона и модели Монте-Карло.

[3] Справедливая стоимость опциона на 100 акций, определенная при помощи модели оценки.