Источник:

КФО №10 2010

КФО №10 2010

Темы:

Тесты и кроссворды

Тесты и кроссворды

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

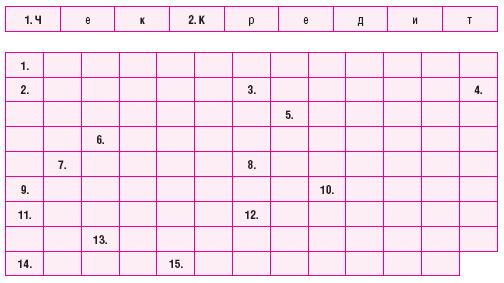

Последняя буква каждого слова совпадает с первой буквой следующего слова.

Например:

1. Существующая задолженность предприятия, возникающая из прошлых событий, урегулирование которой, как ожидается, приведет к выбытию с предприятия ресурсов, содержащих экономические выгоды.

2. Пропуски и неверные данные в финансовой отчетности компании за один или более предшествующих периодов, математические ошибки/просчеты, неправильное применение учетной политики, искажение фактов, мошенничество или невнимательность.

3. Договор, согласно которому арендодатель передает арендатору право на использование актива в течение согласованного периода в обмен на платеж или ряд платежей.

4. Владелец обыкновенных акций компании.

5. Поиск запасов полезных ископаемых, включая минеральное сырье, нефть, природный газ и аналогичные невозобновляемые ресурсы, после получения предприятием юридических прав на производство разведочных работ на определенной территории.

6. МСФО – это ? словосочетания «Международные стандарты финансовой отчетности».

7. Ресурс:

– который контролируется предприятием в результате прошлых событий;

– от которого предприятие ожидает получить будущие экономические выгоды.

8. Валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного с взносами участников капитала.

9. Равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита и процентов по нему.

10. Актив, купленный и предназначенный для перепродажи.

11. Уменьшение экономических выгод в течение отчетного периода в форме оттока или сокращения активов либо принятия обязательств, влекущих за собой сокращение капитала, кроме тех, которые относятся к распределению средств между владельцами компании.

12. Финансовый инструмент или другой договор, имеющий три следующие характеристики:

– его стоимость меняется в результате изменения установленной процентной ставки, цены финансового инструмента, цены товара, обменного курса валют, индекса цен или ставок, кредитного рейтинга или кредитного индекса либо другой переменной, при условии что в случае с нефинансовой переменной (иногда называемой «базисной») она не является специальной для стороны договора;

– для него не требуется первоначальной чистой инвестиции или требуется первоначальная чистая инвестиция меньшая, чем та, которая была бы необходима для других видов договоров, которые, как ожидается, аналогичным образом реагировали бы на изменения рыночных факторов;

– расчеты по нему осуществляются в будущем.

Термин заимствован из английского языка.

13. Взаимное исключение дебиторской и кредиторской задолженности по согласованию сторон.

14. Связанная сторона (один из близких родственников).

15. Специалист, обладающий определенной квалификацией для оценки рисков и вероятностей и применяющий свои умения к проблемам бизнеса и финансов (в частности, к пенсионным планам компании).

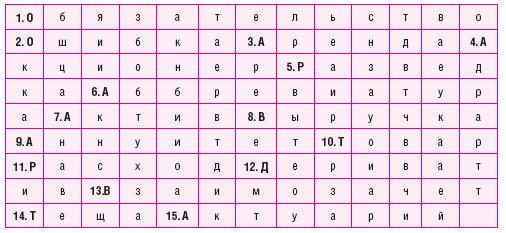

ОТВЕТЫ К ЧАЙНВОРДУ

1. Обязательство – существующая задолженность предприятия, возникающая из прошлых событий, урегулирование которой, как ожидается, приведет к выбытию с предприятия ресурсов, содержащих экономические выгоды (IAS 37 «Резервы, условные обязательства и условные активы», параграф 10).

2. Ошибка – пропуски и неверные данные в финансовой отчетности компании за один или более предшествующих периодов, математические ошибки/просчеты, неправильное применение учетной политики, искажение фактов, мошенничество или невнимательность.

3. Аренда – договор, согласно которому арендодатель передает арендатору право на использование актива в течение согласованного периода в обмен на платеж или ряд платежей (IAS 17 «Аренда», параграф 4).

4. Акционер – владелец обыкновенных акций компании.

5. Разведка – поиск запасов полезных ископаемых, включая минеральное сырье, нефть, природный газ и аналогичные невозобновляемые ресурсы, после получения предприятием юридических прав на производство разведочных работ на определенной территории (IFRS 6 «Разведка и оценка запасов полезных ископаемых», Приложение А).

6. МСФО – это аббревиатура словосочетания «Международные стандарты финансовой отчетности».

7. Актив – ресурс:

– который контролируется предприятием в результате прошлых событий;

– от которого предприятие ожидает получить будущие экономические выгоды (IAS 38 «Нематериальные активы», параграф 8).

8. Выручка – валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного с взносами участников капитала (IAS 18 «Выручка», параграф 7).

9. Аннуитет – равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита и процентов по нему.

10. Товар – актив, купленный и предназначенный для перепродажи (IAS 2 «Запасы», параграф 8).

11. Расход – уменьшение экономических выгод в течение отчетного периода в форме оттока или сокращения активов либо принятия обязательств, влекущих за собой сокращение капитала, кроме тех, которые относятся к распределению средств между владельцами компании (Framework 70 (b)) .

12. Дериватив – финансовый инструмент или другой договор, находящийся в сфере применения настоящего стандарта (см. п. 2–7), имеющий три следующие характеристики:

– его стоимость меняется в результате изменения установленной процентной ставки, цены финансового инструмента, цены товара, обменного курса валют, индекса цен или ставок, кредитного рейтинга или кредитного индекса либо другой переменной, при условии что в случае с нефинансовой переменной (иногда называемой «базисной») она не является специальной для стороны договора;

– для него не требуется первоначальной чистой инвестиции или требуется первоначальная чистая инвестиция меньшая, чем та, которая была бы необходима для других видов договоров, которые, как ожидается, аналогичным образом реагировали бы на изменения рыночных факторов;

– расчеты по нему осуществляются в будущем (IAS 39 «Финансовые инструменты: признание и оценка», параграф 9).

13. Взаимозачет – взаимное исключение дебиторской и кредиторской задолженности по согласованию сторон.

14. Теща – связанная сторона (один из близких родственников).

15. Актуарий – специалист, обладающий определенной квалификацией для оценки рисков и вероятностей и применяющий свои умения к проблемам бизнеса и финансов (в частности, к пенсионным планам компании).