Источник:

КФО №7 2010

КФО №7 2010

Стандарты:

МСФО 40 (IAS 40)

МСФО 40 (IAS 40)

Корпоративная финансовая отчётность. Международные стандарты.

Журнал и практические разработки по МСФО и управленческому учету.

Автор публикации

Волегова Наталья Викторовна

генеральный директор ООО "В2В Консультации".

Понятие инвестиционной недвижимости в российском учете в отличие от МСФО не используется. В РСБУ объекты, учитываемые на сч. 03 «Доходные вложения в материальные ценности», имеют некоторые сходства с инвестиционной недвижимостью. Однако в российском учете эти активы и основные средства учитываются согласно одному стандарту – ПБУ 6/01, в то время как в МСФО существует два отдельных стандарта (МСФО (IAS) 40 и 16). Поэтому при составлении отчетности по МСФО компании, имеющей инвестиционную недвижимость, необходимо сделать ряд трансформационных корректировок.

Документы по учету инвестиционной недвижимости

и доходных вложений в материальные ценности согласно РСБУ и МСФО

Список данных документов приведен в табл. 1.

Таблица 1

|

РСБУ |

МСФО |

|

ПБУ 6/01 «Учет основных средств» |

МСФО (IAS) 40 «Инвестиционная недвижимость» |

|

Методические указания по бухгалтерскому учету основных средств (утвержденые Приказом Минфина РФ от 13.10.2003 № 91н (ред. От 27.11.2006)) |

|

|

Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 1.01.2002 № 1 |

|

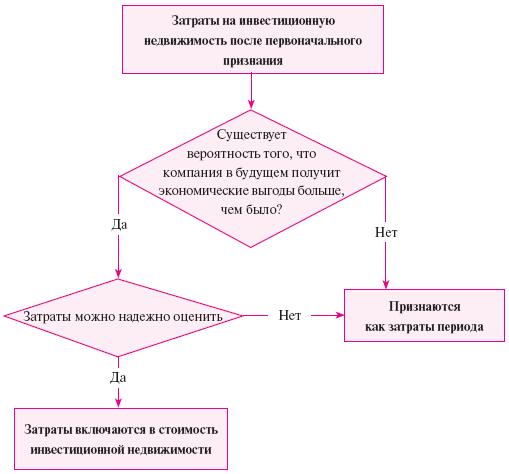

Первоначальное признание

При первоначальном признании инвестиционной недвижимости согласно МСФО (IAS) 40 необходимо выполнение основных принципов признания:

– вероятность получения в будущем экономических выгод от актива;

– надежная оценка актива;

– актив отвечает определению инвестиционной недвижимости.

Инвестиционная недвижимость – это недвижимое имущество компании, удерживаемое ею для сдачи его в аренду или получения доходов от прироста стоимости капитала.

Важным моментом в определении инвестиционной недвижимости является то, что инвестиционной недвижимостью может являться только здание, часть здания или земля.

Не будет инвестиционной недвижимостью имущество, которое предполагается продать в ходе обычной деятельности (учитывается согласно МСФО (IAS) 2). Если даже продажа этой недвижимости осуществляется не в рамках обычной деятельности, такой актив должен отражаться в учете согласно МСФО (IFRS) 5 (рис. 1).

Рис. 1. Отличия инвестиционной недвижимости от других активов

На практике возникает много вопросов, к какому активу относить то или иное имущество согласно МСФО, поскольку такие активы, как основные средства, запасы и внеоборотные активы, предназначенные для продажи, имеют сходные характеристики, но существенно различаются по назначению их использования (табл. 2).

Таблица 2

Классификация имущества по назначению актива

|

Актив |

Правовое основание |

Назначение актива |

Примеры, признаки активов |

|

Инвестиционная недвижимость |

Имеется право управления[1], объект находится в собственности или получен по договору аренды |

Передача в аренду и (или) получение дохода от повышения стоимости |

Земельные участки, здания, часть зданий |

|

Основные средства |

Имеется право управления, объект находится в собственности или получен по договору финансовой аренды |

Использование в производственных и (или) административных целях |

Материальные объекты, имеющие срок полезной службы более одного года и стоимостью более установленной величины |

|

Запасы |

Имеется право управления, либо объект находится в собственности |

Использование в производственном процессе, продажа в ходе обычной операционной деятельности |

Материальные активы, не относящиеся к основным средствам инвестиционной недвижимости или к внеоборотным активам, предназначенным для продажи |

|

Внеоборотные активы, предназначенные для продажи |

Имеется право управления, либо объект находится в собственности |

Продажа в течение ближайших 12 месяцев |

Активы, переведенные из состава основных средств, инвестиционной недвижимости[2] |

В российском учете, как было сказано выше, не существует понятия инвестиционной недвижимости, однако сходными характеристиками обладают активы, которые относятся к «доходным вложениям в материальные ценности». Помимо земли, зданий (частей зданий) к доходным вложениям в материальные ценности также относятся оборудование и другие ценности, имеющие материально-вещественную форму. Поэтому при осуществлении трансформационной корректировки по реклассификации сумм, учитываемых на сч. 03 согласно РСБУ (или сч. 01 «Основные средства», если компанией не используется сч. 03), необходимо выделить только здания (части зданий) или земли, сдаваемые в аренду.

Корректировка 1 – Реклассификация имущества, являющегося инвестиционной недвижимостью согласно МСФО, из состава доходных вложений в материальные ценности/основные средства согласно РСБУ.

В составе запасов согласно РСБУ может отражаться имущество, удерживаемое с целью получения дохода от прироста стоимости актива или последующей продажи, если подобные операции не являются основной деятельностью компании. В данном случае такие активы согласно МСФО должны быть реклассифицированы в инвестиционную недвижимость.

Корректировка 2 – Реклассификация стоимости имущества, являющегося инвестиционной недвижимостью согласно МСФО, из состава запасов согласно РСБУ.

Довольно часто в балансе по РСБУ не отражаются активы, полученные по договору финансовой аренды. Если такие активы получены компанией для последующей сдачи их в операционную аренду, то они должны быть отражены в составе инвестиционной недвижимости.

Корректировка 3 – Признание в МСФО инвестиционной недвижимости, полученной по договору финансовой аренды и отвечающей определению инвестиционной недвижимости.

В случае если полученное по договору финансовой аренды имущество передается третьей стороне также по договору финансовой аренды, то имущество не отвечает признакам инвестиционной недвижимости согласно МСФО и должно быть отражено в соответствии с МСФО (IAS) 17 «Аренда», т. е. имущество списывается с баланса компании и начисляется обязательство по лизингу.

При строительстве активов, отвечающих определению инвестиционной недвижимости согласно МСФО, они должны быть реклассифицированы при трансформации из РСБУ по сч. 08 «Вложения во внеоборотные активы» в состав инвестиционной недвижимости (до 2009 г. такие активы должны были отражаться в составе «Основных средств»).

Корректировка 4 – Реклассификация строящегося объекта в состав инвестиционной недвижимости.

МСФО (IAS) 40 позволяет признавать в учете арендатора имущество, полученное по договору операционной аренды, при условии что это имущество будет передано третьей стороне по договору операционной аренды, а само имущество и вся остальная инвестиционная недвижимость должны отражаться с использованием модели оценки «по справедливой стоимости» (см. параграф 6 МСФО (IAS) 40)[3].

Корректировка 5 – Признание инвестиционной недвижимости, полученной по договору операционной аренды и отвечающей определению инвестиционной недвижимости.

В будущих изменениях МСФО (IAS) 40 планируется ввести данную возможность как обязанность.

При составлении консолидированной отчетности по МСФО принципиальное значение имеет контрагент, от которого получен арендованный актив (или которому передан сдаваемый в аренду актив). Если компания передает инвестиционную недвижимость в операционную аренду компании, принадлежащей одной группе компаний, то при составлении консолидированной отчетности операцию по учету инвестиционной недвижимости нужно реклассифицировать в состав основных средств. В РСБУ производится перевод из состава «Доходных вложений в материальные ценности» в «Основные средства».

Если трансформация производилась до процесса консолидации, то необходимо сделать соответствующую корректировку.

Корректировка 6 – Перевод инвестиционной недвижимости в состав основных средств.

Если трансформация производится после консолидации РСБУ-отчетности, то трансформационной корректировки не потребуется, так как такой перевод должен быть сделан при составлении сводной отчетности по РСБУ.

В индивидуальной отчетности корректировку 6 производить не нужно.

Первоначальная оценка

При первоначальной оценке актива, отвечающего понятию инвестиционной недвижимости согласно МСФО, важно, каким способом актив попал в компанию (табл. 3).

Таблица 3

Первоначальная оценка инвестиционной недвижимости

|

Способ поступления инвестиционной недвижимости в компанию |

Первоначальная оценка инвестиционной недвижимости |

|

Покупка |

Фактические затраты на приобретение; при отсрочке платежа – по дисконтированной стоимости |

|

Создание собственными силами (строительство) |

По сумме произведенных компанией затрат |

|

Обмен |

Справедливая стоимость полученной инвестиционной недвижимости |

|

По договору финансовой аренды |

Наименьшая из справедливой стоимости и дисконтированной стоимости минимальных арендных платежей |

|

По договору операционной аренды |

Наименьшая из справедливой стоимости и дисконтированной стоимости минимальных арендных платежей |

|

Перевод из других видов активов |

См. раздел «Переклассификация» ниже |

При покупке инвестиционной недвижимости различия между РСБУ и МСФО могут быть связаны по причине отсрочки платежа. Согласно МСФО стоимость инвестиционной недвижимости будет сформирована исходя из дисконтированной стоимости. Согласно РСБУ такой актив будет признан по номинальной сумме долга.

Также в стоимость инвестиционной недвижимости могут войти затраты по восстановлению окружающей среды (следствие из параграфов 53, 56 МСФО (IAS) 40 и параграфа 16 МСФО (IAS) 16), которые согласно МСФО включаются в стоимость инвестиционной недвижимости по дисконтированной стоимости будущих предполагаемых расходов. В соответствии с РСБУ такие затраты в стоимость актива не войдут.

Корректировка 7 – Перерасчет первоначальной стоимости инвестиционной недвижимости при ее приобретении.

При получении инвестиционной недвижимости путем обмена на другие неденежные активы либо путем расчетов в совокупности денежными средствами и неденежными активами (т. е. присутствует коммерческая сущность, см. параграф 27 МСФО (IAS) 40) инвестиционная недвижимость должна оцениваться по справедливой стоимости, в то время как согласно РСБУ операция обмена отражается как реализация переданного актива и приобретение нового актива (т. е. в нашем случае инвестиционной недвижимости). Стоимость приобретения инвестиционной недвижимости может являться рыночной стоимостью либо договорной стоимостью. В случае если справедливая стоимость не совпадает со стоимостью приобретения, необходима следующая трансформационная корректировка.

Корректировка 8 – Доведение первоначальной стоимости инвестиционной недвижимости до ее справедливой стоимости при получении инвестиционной недвижимости путем обмена.

Инвестиционная недвижимость, полученная по договору финансовой аренды, оценивается по наименьшей из справедливой стоимости и дисконтированной стоимости минимальных арендных платежей (см. параграф 25 МСФО (IAS) 40 или параграф 20 МСФО (IAS)17 «Аренда»). Согласно РСБУ такой актив может отражаться в учете арендатора, если это указано в договоре аренды, и тогда его стоимость определяется исходя из условий договора. Как правило, такая стоимость завышена на величину будущих процентов. Поэтому стоимости инвестиционной недвижимости согласно МСФО и РСБУ, скорее всего, не совпадут. Если же инвестиционная недвижимость согласно РСБУ не была признана в балансе арендатора, то необходимо провести трансформационную корректировку по признанию инвестиционной недвижимости.

Если инвестиционная недвижимость получена по договору операционной аренды, то компания может признать ее только по справедливой стоимости. Согласно РСБУ такой актив в любом случае не должен быть признан в учете компании.

Корректировка 9 – Формирование первоначальной стоимости инвестиционной недвижимости, полученной по договору операционной или финансовой аренды.

Последующие затраты

К последующим затратам можно отнести расходы на текущий, капитальный ремонт, модернизацию, реконструкцию недвижимого имущества. Согласно МСФО последующие затраты могут быть включены в состав инвестиционной недвижимости, если они способны принести в будущем дополнительные экономические выгоды. На практике согласно МСФО чаще всего включаются затраты на капитальный ремонт, модернизацию, реконструкцию инвестиционной недвижимости (рис. 2).

Рис. 2. Последующие затраты на инвестиционную недвижимость

Согласно РСБУ, как правило, затраты на капитальный ремонт не включаются в стоимость основного средства или доходного вложения, а модернизация и реконструкция включаются в стоимость ремонтируемого объекта.

Поэтому потребуется корректировка по включению в стоимость инвестиционной недвижимости затрат на капитальный ремонт и восстановление текущих расходов.

Корректировка 10 – Пересчет стоимости инвестиционной недвижимости вследствие ее капитального ремонта.

Последующая оценка

Согласно МСФО инвестиционная недвижимость оценивается по одной из двух моделей оценки: по справедливой стоимости или по первоначальной стоимости. Схема оценки сходна с оценкой основных средств. Различие состоит лишь в том, что в модели оценки по справедливой стоимости инвестиционная недвижимость не амортизируется, а результаты переоценки относятся на текущие прибыли и убытки (рис. 3).

Рис. 3. Последующая стоимость инвестиционной недвижимости согласно МСФО

В российском учете основные средства и доходные вложения могут быть оценены:

– по первоначальной стоимости или

– по переоцененной стоимости (текущей стоимости).

Использование модели оценки по первоначальной стоимости сходно с моделью оценки по первоначальной стоимости согласно МСФО, за исключением того, что согласно РСБУ не учитывается обесценение инвестиционной недвижимости, которое необходимо отражать в учете по МСФО.

Корректировка 11 – Начисление убытка от обесценения инвестиционной недвижимости при использовании метода оценки по первоначальной стоимости.

Метод учета по переоцененной стоимости согласно РСБУ отличается тем, что подразумевает начисление амортизации. К тому же переоценка проводится не по справедливой, а по текущей (восстановительной) стоимости. При проведении переоценок сумма дооценки основных средств и доходных вложений зачисляется в добавочный капитал компании, а уценки – на счет учета нераспределенной прибыли (непокрытого убытка) и не отражается в ОПУ.

Корректировка 12 – Сторно начисленной амортизации по инвестиционной недвижимости, оцениваемой по справедливой стоимости.

Кроме того, в учетных политиках по МСФО и РСБУ могут не совпадать методы амортизации, сроки полезного использования при использовании метода оценки по первоначальной стоимости. По МСФО выбранный способ начисления амортизации может измениться в случае, когда происходит изменение в расчетной схеме потребления будущих экономических выгод от конкретного основного средства или доходного вложения. По РСБУ, согласно ПБУ 21/08 «Изменения оценочных значений», компания может изменить срок амортизации, но на практике мало кто уже использует это новшество в учете.

Корректировка 13 – Корректировка начисленной амортизации по инвестиционной недвижимости.

Переклассификация

Поступление или выбытие инвестиционной недвижимости может происходить за счет переклассификации инвестиционной недвижимости из/в другие активы: запасы, основные средства, внеоборотные активы, предназначенные для продажи.

Рассмотрим типовые ситуации переклассификации и способы оценки инвестиционной недвижимости в каждой такой ситуации (табл. 4).

Таблица 4

Типовые ситуации переклассификации инвестиционной недвижимости

(параграф 7 МСФО (IAS) 40)

|

Содержание операции |

Первоначальный статус имущества |

Последующий статус имущества |

|

Владелец начинает занимать инвестиционную недвижимость |

Инвестиционная недвижимость |

Основные средства (собственность, занимаемая владельцем) |

|

Заканчивается период, в течение которого владелец занимает имущество для последующей сдачи в аренду |

Основные средства (имущество, занимаемое владельцем) |

Инвестиционная недвижимость |

|

Начинается улучшение инвестиционной недвижимости в целях ее реализации, или недвижимость готова к продаже, но дата ее не определена |

Инвестиционная недвижимость |

Запасы |

|

Имущество передается в аренду третьей стороне по договору операционной аренды |

Запасы/основные средства |

Инвестиционная недвижимость |

|

Закончена стадия строительства или модернизации инвестиционной недвижимости |

Инвестиционная недвижимость (до 2009 г. основные средства) |

Инвестиционная недвижимость |

|

Инвестиционную недвижимость предполагается продать в ближайшие 12 месяцев |

Инвестиционная недвижимость |

Внеоборотные активы, предназначенные для продажи (МСФО (IFRS) 5) |

Перевод актива в инвестиционную недвижимость из основных средств

Перевод в инвестиционную недвижимость из основных средств может осуществляться, когда заканчивается период, в течение которого владелец занимает имущество для последующей сдачи в аренду. По МСФО оценка полученной инвестиционной недвижимости и переданного основного средства осуществляется по стоимости в соответствии с выбранной учетной политикой. Если модели оценки не совпадают, то возникнет разница в стоимостях.

По РСБУ при переводе имущества из состава основных средств в доходные вложения разница не возникнет, так как два объекта должны учитываться идентично и их порядок учета регламентируется одними и теми же документами.

При трансформации может возникнуть корректировка в том случае, если модели оценки по РСБУ и МСФО не совпадают (например, согласно МСФО инвестиционная недвижимость оценивается по справедливой стоимости, а согласно РСБУ – по первоначальной стоимости).

Корректировка 14 – Корректировка стоимости инвестиционной недвижимости, полученной посредством перевода основных средств в инвестиционную недвижимость.

Когда модель оценки согласно МСФО и РСБУ основана на первоначальной стоимости, то разница не должна возникнуть, если не произошло обесценение актива.

При переводе активов в инвестиционную недвижимость (из состава доходных вложений в материальные ценности или основные средства) результаты переоценки переведенных активов в учете по МСФО относят на счет «Резерв переоценки» раздела «Капитал».

Корректировка 15 – Переоценка инвестиционной недвижимости, переведенной из доходных вложений в материальные ценности или основных средств (результат переоценки относится на «Капитал»).

Амортизация, начисленная согласно РСБУ по инвестиционной недвижимости, оцениваемой по справедливой стоимости согласно МСФО, должна быть сторнирована (см. рис. 3 и корректировку 13).

Перевод актива в основные средства из инвестиционной недвижимости

Перевод в инвестиционную недвижимость из основных средств может осуществляться, когда имущество начинает занимать его владелец. Порядок оценки в данном случае в МСФО и РСБУ аналогичен, как при переводе инвестиционной недвижимости в основные средства (см. подраздел «Перевод актива в инвестиционную недвижимость из основных средств»). Трансформационная корректировка может возникнуть, если модели оценки основных средств согласно РСБУ и МСФО не совпадают. Следовательно, необходимо будет сделать корректировку по пересчету стоимости основного средства по МСФО.

Перевод актива в инвестиционную недвижимость из запасов

Перевод в инвестиционную недвижимость из запасов может осуществляться, когда имущество (здание, либо часть здания, либо земля или здание и земля) передается в аренду третьей стороне по договору операционной аренды. По МСФО оценка полученной инвестиционной недвижимости осуществляется по стоимости в соответствии с выбранной учетной политикой. Если модель оценки основана на справедливой стоимости, то разница между стоимостями рассматриваемого имущества в составе инвестиционной недвижимости и запасов относится на текущие прибыль или убыток (см. параграф 63 МСФО (IAS) 40).

Согласно РСБУ при переводе имущества из состава запасов или основных средств в доходные вложения его оценка производится по балансовой стоимости. Поэтому в данном случае необходимо скорректировать стоимость переклассифицированной инвестиционной недвижимости.

Корректировка 16 – Перевод запасов в инвестиционную недвижимость.

Корректировка 17 – Переоценка инвестиционной недвижимости, оцениваемой по справедливой стоимости (результат переоценки относится на прибыли/убытки).

Если модель оценки согласно МСФО основана на первоначальной стоимости, то разница не должна возникнуть и имущество будет оценено по стоимости учитываемого объекта в составе запасов.

В соответствии с РСБУ при переводе имущества из состава запасов или основных средств в доходные вложения его оценка производится по балансовой стоимости, поэтому трансформационные корректировки в данном случае не потребуются.

Перевод актива в запасы из инвестиционной недвижимости

Перевод актива в запасы из инвестиционной недвижимости может осуществляться, когда актив улучшается в целях его реализации или готов к продаже, дата которой не определена. По МСФО оценка переданной инвестиционной недвижимости, т. е уже запасов, осуществляется по наименьшей из себестоимости и чистой цены продажи (согласно МСФО (IAS) 2 «Запасы»). Себестоимость в данном случае будет являться балансовой стоимостью актива (т. е. справедливой стоимостью или первоначальной стоимостью, в зависимости от того, по какой стоимости оценивалась инвестиционная недвижимость). А чистую цену реализации нужно будет определить. Важно понять, что справедливая стоимость и чистая цена продажи – не одно и то же. Возможная чистая стоимость реализации запасов может и не быть равной справедливой стоимости за вычетом затрат на продажу (см. параграф 7 МСФО (IAS) 2).

Результаты переоценки активов по МСФО относятся на текущие прибыли и убытки.

В соответствии с РСБУ при переводе имущества из состава основных средств или доходных вложений в запасы его оценка будет произведена по той же балансовой стоимости. Поэтому в данном случае необходимо скорректировать стоимость переклассифицированных запасов из состава инвестиционной недвижимости[4].

Перевод актива в инвестиционную недвижимость из категории «Внеоборотные активы, предназначенные для продажи»

Перевод в инвестиционную недвижимость из внеоборотных активов, предназначенных для продажи, осуществляется крайне редко, так как в статью «Внеоборотные активы, предназначенные для продажи» попадают активы, вероятность продажи которых очень высокая. По МСФО оценка внеоборотных активов, предназначенных для продажи, производится по величине, наименьшей из балансовой и справедливой стоимости, за вычетом затрат на продажу (см. параграф 15 МСФО (IFRS) 5). Переведенная инвестиционная недвижимость оценивается по стоимости в соответствии с выбранной учетной политикой. В данном случае согласно МСФО могут возникнуть разницы в стоимости, которые отражаются в текущих прибылях и убытках.

По РСБУ при переводе имущества из запасов (имущество для продажи в российском учете отражается в составе запасов) в доходные вложения (или основные средства) разницы не возникнут, так как будут оцениваться по балансовой стоимости актива.

При трансформации могут возникнуть корректировки, если инвестиционная недвижимость будет оцениваться по справедливой стоимости.

Корректировка 18 – Корректировка стоимости инвестиционной недвижимости, полученной посредством перевода из внеоборотных активов, предназначенных для продажи.

Перевод из инвестиционной недвижимости во внеоборотные активы, предназначенные для продажи

Перевод из инвестиционной недвижимости во внеоборотные активы, предназначенные для продажи, может осуществляться, когда актив решено продать и вероятность продажи очень высокая. Порядок оценки внеоборотных активов, предназначенных для продажи, согласно МСФО, как было написано выше, осуществляется по наименьшей из его балансовой и справедливой стоимости за вычетом затрат на продажу.

Переведенная инвестиционная недвижимость до перевода оценивалась по стоимости в соответствии с выбранной учетной политикой. В данном случае в учете по МСФО могут возникнуть разницы в стоимостях, которые отражаются в текущих прибылях и убытках.

В учете по РСБУ при переводе имущества из доходных вложений (или основных средств) в запасы разницы не возникнут, так как оценка ведется по балансовой стоимости актива.

При трансформации могут возникнуть корректировки, если стоимости активов в учете по РСБУ и МСФО не совпадут (данная корректировка относится к внеоборотным активам, предназначенным для продажи).

Перевод в инвестиционную недвижимость из доходных вложений в материальные ценности

Такой перевод производится в момент реклассификации счетов по РСБУ в МСФО-счета. Важно заметить, что не все доходные вложения в материальные ценности являются инвестиционной недвижимостью (см. раздел «Первоначальное признание»). Переоценка согласно МСФО в момент передачи отражается в соответствии с МСФО (IAS) 16 «Основные средства», т. е. дооценка относится на счет капитала «Резерв переоценки», уценка – на счет капитала «Резерв переоценки», а если этой суммы недостаточно, то остаток относится на текущие прибыли и убытки (корректировка 15).

Сложный вопрос переклассификации

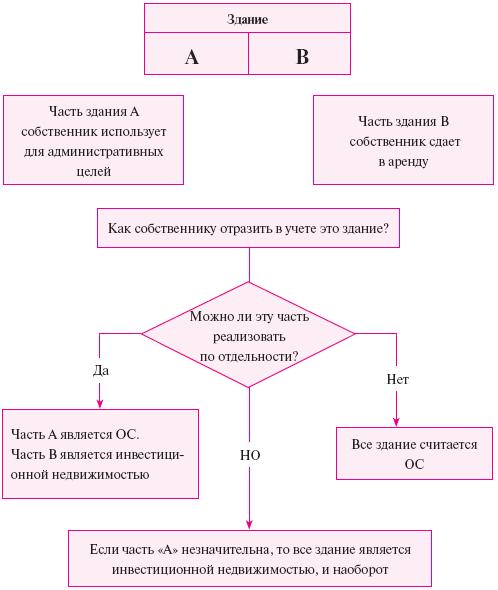

Рассмотрим ситуацию, которая на практике вызывает много вопросов.

Часть здания сдается в аренду, а часть занимает владелец. При этом по МСФО первая часть является инвестиционной недвижимостью, оцениваемой по справедливой стоимости, а вторая часть – основным средством, оцениваемым по первоначальной стоимости. При этом доля, занимаемая владельцем, ежегодно меняется. Возникают сложности при начислении амортизации и определении стоимости в каждый момент перевода инвестиционной недвижимости в основные средства и наоборот.

Согласно параграфу 10 МСФО (IAS) 40, если такие части объекта могут быть реализованы независимо друг от друга (или независимо друг от друга отданы в финансовую аренду), организация учитывает указанные части объекта по отдельности. Если же части объекта нельзя реализовать по отдельности, объект считается инвестиционной недвижимостью только в том случае, если лишь незначительная часть этого объекта предназначена для производства или поставки товаров или услуг либо для административных целей (рис. 4).

Рис. 4. Сложный вопрос:

часть здания – инвестиционная недвижимость,

часть – основное средство

Для достоверной суммы начисленной амортизации рекомендуется вести учет по накопленному износу на все здание с разбивкой на части (для удобства расчета амортизации за период) и отражать в учете сумму амортизации по той части здания, которая являлась за определенный период основным средством.

В РСБУ данный вопрос не рассматривается. Чтобы не усложнять свой учет, компании могут отражать у себя в учете все здание как основное средство. Поэтому в данном случае необходимо вносить трансформационные корректировки по начислению/восстановлению амортизации, а также по реклассификации активов в состав (или из состава) инвестиционной недвижимости.

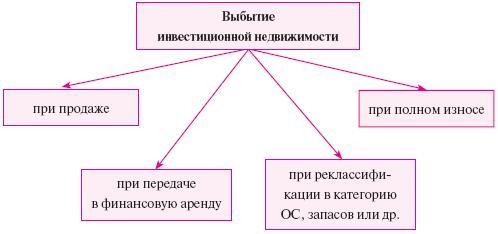

Прекращение признания

Выбытие инвестиционной недвижимости может происходить по нескольким причинам (рис. 5). При этом согласно МСФО операция выбытия может проводиться, а согласно РСБУ – нет, и наоборот.

Рис. 5. Варианты выбытия инвестиционной недвижимости

При продаже основных средств или доходных вложений согласно РСБУ (или инвестиционной недвижимости согласно МСФО) право собственности по договору продажи может перейти третьей стороне, однако риски и выгоды – остаться у продавца. В данном случае необходимо сторнировать операцию по продаже актива.

Корректировка 19 – Сторно операции по продаже инвестиционной недвижимости в связи с тем, что по реализуемому активу риски и выгоды не перешли к покупателю.

Операция по передаче основного средства или доходных вложений согласно РСБУ (или инвестиционной недвижимости согласно МСФО) по договору финансовой аренды может отражаться по-разному, во-первых, потому, что согласно РСБУ такой актив может продолжать учитываться у арендатора, в то время как согласно МСФО он должен быть списан с учета.

Корректировка 20 – Списание инвестиционной недвижимости, переданной по договору финансовой аренды.

Во-вторых, передаваемый актив может быть получен по договору финансовой аренды. И в данном случае все будет зависеть от того, признавался ли переданный актив согласно РСБУ, какой именно: операционной или финансовой – является договор аренды по РСБУ и т. д.

Инвестиционная недвижимость может выбывать посредством перевода в другие виды активов (см. подраздел «Переклассификация»).

Выбытие инвестиционной недвижимости может происходить из-за ее полного износа. В данном случае могут возникнуть трансформационные корректировки, если сроки и способы амортизации по РСБУ и МСФО не совпадают. Так, согласно РСБУ доходное вложение может быть уже самортизировано, а согласно МСФО инвестиционная недвижимость еще нет, или наоборот.

Корректировка 21 – Списание инвестиционной недвижимости, самортизированной по МСФО (или наоборот).

Рассмотрим выполнение некоторых описанных корректировок на примере.

Пример

Компания «Бета» в течение 2009 г. осуществляла свою основную деятельность (строительство объектов недвижимости, реконструкция зданий, ликвидация старых объектов и восстановление окружающей среды). В ее учете были отражены все операции согласно РСБУ. На 31 декабря 2009 г. ей необходимо сделать трансформацию годовой отчетности из РСБУ в МСФО. Отраженные операции, связанные с ее деятельностью, указаны ниже (табл. 5).

Фрагмент учетной политики по РСБУ

Основные средства и доходные вложения во внеоборотные активы оцениваются по первоначальной стоимости за минусом накопленного износа.

Фрагмент учетной политики по МСФО

Основные средства оцениваются по первоначальной стоимости за минусом накопленного износа и убытка от обесценения. Инвестиционная недвижимость учитывается по справедливой стоимости. Недвижимое имущество, полученное по договору операционной аренды, признается в учете компании как инвестиционная недвижимость. При условии если такое имущество передается в операционную субаренду третьей стороне, инвестиционная недвижимость оценивается по справедливой стоимости.

Таблица 5

Информация об активах, которые могут быть отнесены

к инвестиционной недвижимости

|

Раздел активов (по РСБУ) |

Наименование актива |

Стоимость по РСБУ, млн руб. |

Стоимость по МСФО, млн руб. |

Правовое основание |

|

Доходные вложения в материальные ценности |

Офисное здание (с 01.01.2009) |

100 (балансовая стоимость) |

110 (справедливая стоимость) |

В собственности |

|

Запасы |

Земельный участок |

5 |

5,3 |

В собственности, удерживаемый компанией для прироста капитала |

|

Основные средства |

Административное здание |

150 |

190 |

В собственности (30 % здания сдается в операционную аренду). За отчетный период начислена амортизация в сумме 3 млн руб. |

|

Незавершенное строительство |

Строящееся здание для последующей сдачи в аренду |

90 (фактические затраты) |

90 (фактические затраты) |

Строится с 2007 г. |

|

За балансом |

Складское помещение |

– |

1,5 (минимальные дисконтированные арендные платежи) |

Арендуемое по договору операционной аренды, сдаваемое третьей стороне по договору операционной аренды |

Необходимо составить отчетность по МСФО путем трансформации.

Для этого необходимо реклассифицировать офисное здание из доходных вложений в состав инвестиционной недвижимости по справедливой стоимости (корректировки 1, 15).

Корректировка 1 – Реклассификация стоимости имущества, являющегося инвестиционной недвижимостью согласно МСФО, из состава доходных вложений в материальные ценности/основные средства согласно РСБУ.

Корректировка 15 – Переоценка инвестиционной недвижимости, переведенной из доходных вложений в материальные ценности или основных средств (результат переоценки относится на «Капитал»).

|

Согласно РСБУ были сделаны следующие проводки: |

Необходимые корректировки при трансформации согласно МСФО (КОРРЕКТИРОВКИ 1, 15) |

|

Перевод объекта «офисное здание» в доходные вложения

Дт сч. 03 «Доходные вложения в материальные ценности» 100 млн руб. Кт сч. 01 «Основные средства» 100 млн руб. |

1. Корректировка по реклассификации объекта «офисное здание» в инвестиционную недвижимость

Дт балансового счета МСФО «Инвестиционная недвижимость» 100 млн руб. Кт сч. 03 РСБУ «Доходные вложения в материальные ценности» 100 млн руб.

2. Переоценка инвестиционной недвижимости до ее справедливой стоимости

Дт балансового счета МСФО «Инвестиционная недвижимость» 10 млн руб. Кт балансового счета МСФО «Резерв переоценки» (Капитал) 10 млн руб. |

Земельный участок необходимо реклассифицировать из состава запасов в инвестиционную недвижимость (корректировки 2, 17).

Корректировка 2 – Реклассификация стоимости имущества, являющегося инвестиционной недвижимостью согласно МСФО, из состава запасов согласно РСБУ.

Корректировка 17 – Переоценка инвестиционной недвижимости, переведенной из запасов/внеоборотных активов, предназначенных для продажи (результат переоценки относится на «Прибыли/убытки»).

|

Согласно РСБУ были сделаны следующие проводки: |

Необходимые корректировки при трансформации согласно МСФО (КОРРЕКТИРОВКИ 2, 17) |

|

Земельный участок отражен на сч. 41 «Товары» с внутренним субсчетом «Активы, предназначенные для продажи» |

1. Корректировка по реклассификации земельного участка в инвестиционную недвижимость

Дт балансового счета МСФО «Инвестиционная недвижимость» 5 млн руб. Кт балансового сч. 41 РСБУ «Товары» 5 млн руб.

2. Дооценка инвестиционной недвижимости до ее справедливой стоимости (5,3 млн – 5 млн = 0,3 млн)

Дт балансового счета МСФО «Инвестиционная недвижимость» 0,3 млн руб. Кт счета МСФО «Переоценка инвестиционной недвижимости» (на прибыли/убытки) 0,3 млн руб. |

Часть (30 %) административного здания необходимо реклассифицировать в инвестиционную недвижимость по справедливой стоимости (корректировки 1, 15, 13).

Корректировка 1 – Реклассификация стоимости имущества, являющегося инвестиционной недвижимостью согласно МСФО, из состава доходных вложений в материальные ценности/основные средства согласно РСБУ.

Корректировка 15 – Переоценка инвестиционной недвижимости, переведенной из доходных вложений в материальные ценности или основных средств (результат переоценки относится на «Капитал»).

Корректировка 13 – Корректировка начисленной амортизации по инвестиционной недвижимости согласно РСБУ.

|

Согласно РСБУ были сделаны следующие проводки: |

Необходимые корректировки при трансформации согласно МСФО (КОРРЕКТИРОВКИ 1, 15, 13) |

|

Стоимость административного здания полностью отражена на сч. 01 «Основные средства». Начислена амортизация за год 3 млн руб.

Дт сч. 26 «Общехозяйственные расходы» (возможны другие счета) 3 млн руб. Кт сч. 02 «Амортизация основных средств» 3 млн руб. |

1. Корректировка по реклассификации части административного здания в инвестиционную недвижимость (150 млн х 30 % = 45 млн)

Дт балансового счета МСФО «Инвестиционная недвижимость» 45 млн руб. Кт балансового сч. 01 РСБУ «Основные средства» 45 млн руб.

2. Переоценка инвестиционной недвижимости до ее справедливой стоимости ((190 млн . 30 %) – 45 млн = 12 млн)

Дт балансового счета МСФО «Инвестиционная недвижимость» 12 млн руб. Кт счета МСФО «Резервы переоценки» (Капитал) 12 млн руб.

3. Восстановление начисленной амортизации по инвестиционной недвижимости (3 млн . 30 % = 0,9 млн)

Дт сч. 02 РСБУ «Амортизация основных средств» 0,9 млн руб. Кт сч. 26 РСБУ «Общехозяйственные расходы» (возможны другие счета) 0,9 млн руб. |

Строящееся здание согласно РСБУ отражено на сч. 08 и должно быть переведено в инвестиционную недвижимость.

Корректировка 4 – Реклассификация строящегося объекта в состав инвестиционной недвижимости, которая предназначена для сдачи в аренду.

|

Согласно РСБУ были сделаны следующие проводки: |

Необходимые корректировки при трансформации согласно МСФО (КОРРЕКТИРОВКА 4) |

|

Формирование фактических затрат на строительство здания

Дт сч. 08 «Вложения во внеоборотные активы» 90 млн руб. Кт сч. 10 «Материалы», сч. 70 «Заработная плата», сч. 60 «Расчеты с поставщиками и подрядчиками» и др. сч. 90 млн руб. |

Корректировка по реклассификации незавершенного строительства в состав инвестиционной недвижимости в сумме фактических затрат

Дт балансового счета МСФО «Инвестиционная недвижимость» 90 млн руб. Кт сч. 08 РСБУ «Вложения во внеоборотные активы» 90 млн руб. |

Складское помещение может быть признано в учете компании по стоимости минимальных дисконтированных арендных платежей. Согласно учетной политике такой актив должен быть признан в учете.

Корректировка 5 – Признание инвестиционной недвижимости, полученной по договору операционной аренды и отвечающей определению инвестиционной недвижимости.

|

Согласно РСБУ были сделаны следующие проводки: |

Необходимые корректировки при трансформации согласно МСФО (КОРРЕКТИРОВКА 5) |

|

Складское помещение отражено за балансом |

Корректировка по признанию инвестиционной недвижимости, полученной по договору операционной аренды

Дт балансового счета МСФО «Инвестиционная недвижимость» 1,5 млн руб. Кт балансового счета МСФО «Обязательство по договорам аренды» 1,5 млн руб. |

Вывод

Корректировки, необходимые при трансформации операций, касающихся инвестиционной собственности, связаны в основном с переводом из одной категории активов в другую (из основных средств, запасов, доходных вложений в инвестиционную недвижимость и наоборот), а также с корректировкой до справедливой стоимости инвестиционной недвижимости.

[1] Под правом управления понимается владение активом при отсутствии юридических документов на его владение (например, в период оформления документов) или при отсутствии права собственности.

[2] Возможен перевод из запасов инвестиционной недвижимости, по которой производятся улучшения для последующей продажи.

[3] Данное требование не относится к страховым и другим компаниям, применяющим МСФО (IFRS) 4 «Договоры страхования».

[4] Данная корректировка относится к «Запасам». См. статью: Волегова Н.В. Трансформационные корректировки по запасам. 2009. № 9.