Источник:

КФО №6 2010

КФО №6 2010

Стандарты:

МСФО 27 (IAS 27)

МСФО 27 (IAS 27)

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

Малькевич Сергей Александрович

ведущий программист в ОАО "АТС".

Возрастающая потребность российских компаний в получении отчетности, составленной по международным стандартам, обуславливает необходимость выбора программного решения для формирования такой отчетности.

Наиболее распространенные в России решения условно можно разбить на три группы:

1. Западные системы учета (Microsoft Dynamics NAV Express, mySAP Business Suite, Oracle E-Business Suite, Scala, Sun, Platinum).

2. Отечественные решения на базе платформы 8 фирмы «1С» («1С:Консолидация», «1С:Управление производственным предприятием», «1С-Рарус:Управление корпоративными финансами», «ИНТАЛЕВ: Корпоративный менеджмент», «ИТАН: МСФО», «Хомнет:МСФО», «БИТ:МСФО 8»).

3. Прочие отечественные решения («Парус», «Галактика», «Инотек»).

Как известно, существует два метода получения отчетности по МСФО:

– метод параллельного учета;

– метод трансформации данных.

Метод параллельного учета заключается в ведении независимых разрезов учета – по российским стандартам и по МСФО. Обычно такой учет ведется в специальной программе, в которой при отражении хозяйственной операции формируются проводки как по РСБУ, так и по МСФО. Возможен вариант ведения учета в двух независимых программах (обычно с возможностью взаимного обмена данными) – в этом случае фактически ведется «двойной» учет силами отдела учета по МСФО. Основной принцип параллельного учета заключается в необходимости регистрации каждого факта хозяйственной деятельности как минимум дважды: первый раз в системе учета по РСБУ, второй раз – по МСФО. Показатели отчетности по МСФО формируются на основе данных учета по МСФО.

Метод трансформации позволяет подготовить отчетность по МСФО путем корректировок данных отчетности по РСБУ (реклассификация статей отчетности, оценочные корректировки). Обычно при трансформации формируется совокупность таблиц, наглядно показывающих переход от российских статей к соответствующим показателям по МСФО. Другой вариант трансформации основан не на настройке соответствия (мэппингов) и последующей корректировке показателей отчетности, а на более низком уровне плана счетов.

Достоинством параллельного учета является оперативность получения информации. Метод трансформации выгоден благодаря более низким затратам на получение отчетности (обучение персонала, стоимость программного обеспечения, реорганизация систем ведения учета и др.).

Рассмотрим единственное предлагаемое в России решение, использующее для формирования отчетности по МСФО метод трансформации. Оно реализовано на платформе «1С:Предприятие 8»

Конфигурация «1С:Консолидация 8»[1]

«1С:Консолидация» для формирования отчетности по МСФО использует метод трансформации. Применение данного решения оптимально для средних и крупных компаний и групп компаний, в которых не ведется параллельный учет по МСФО, но существует необходимость получения такой отчетности.

Также данное решение можно рекомендовать консалтинговым компаниям, занимающимся проектами по формированию отчетности по МСФО, когда полноценный учет по МСФО не требуется. Конфигурацию можно использовать и для систем с параллельным учетом для консолидации данных и быстрого создания произвольных форм отчетности при помощи конструкторов.

Вариант поставки «1С:Консолидация 8 Проф» содержит методическую модель[2] «Трансформация и консолидация по МСФО», с помощью которой составляется отдельная отчетность по МСФО для каждой компании, а потом на ее основе формируется консолидированная. Модель использует сквозной пример с группой организаций и включает в себя следующие компоненты:

1) заполненные справочники с примером состава и структуры группы и периметрами консолидации;

2) шаблоны форм сбора исходных данных по РСБУ со всеми необходимыми расшифровками;

3) шаблоны форм для проверки данных на всех этапах трансформации и импорта данных;

4) шаблоны промежуточных форм, предназначенных для реклассификации статей отчетности, переоценки отдельных статей и расчета показателей;

5) шаблоны основных финансовых отчетов по МСФО, а также шаблоны примечаний к отчетности с необходимыми раскрытиями информации;

6) настроенные процедуры автоматического заполнения промежуточных, конечных и проверочных отчетов, содержащих формулы для показателей, которые не импортируются;

7) шаблон процесса трансформации отчетности с описанием всех этапов;

8) процедуры импорта отчетности;

9) заполненные примеры исходных отчетов;

10) настроенные права пользователей.

Предлагаемая методическая модель должна быть настроена для каждой компании индивидуально в зависимости от специфики деятельности. В то же время модель может быть использована предприятием практически любой отрасли, за исключением некоторых, носящих узкоспециализированный характер, поскольку в модели не реализованы требования стандартов:

1) IFRS 1 «Применение МСФО впервые»;

2) IFRS 4 «Договоры страхования»;

3) IFRS 6 «Разведка и оценка минеральных ресурсов»;

4) IFRS 7 «Финансовые инструменты – раскрытие»;

5) IAS 8 «Учетная политика, изменение бухгалтерских оценок и ошибки»;

6) IAS 11 «Договоры подряда»;

7) IAS 26 «Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)»;

8) IAS 41 «Сельское хозяйство».

К ограничениям также относится тот факт, что модель не имеет возможности по формированию упрощенного набора форм промежуточной отчетности. При формировании отчетности должны быть обязательно заполнены все промежуточные формы, нельзя ограничиться только некоторыми произвольно выбранными итоговыми формами.

Формирование отчетности

Процесс подготовки отчетности при помощи «1С:Консолидация» состоит из двух этапов:

– трансформация данных РСБУ в разрезе компаний группы;

– консолидация этих данных.

Модель может быть перенастроена для формирования основных отчетов и консолидации без этапа трансформации.

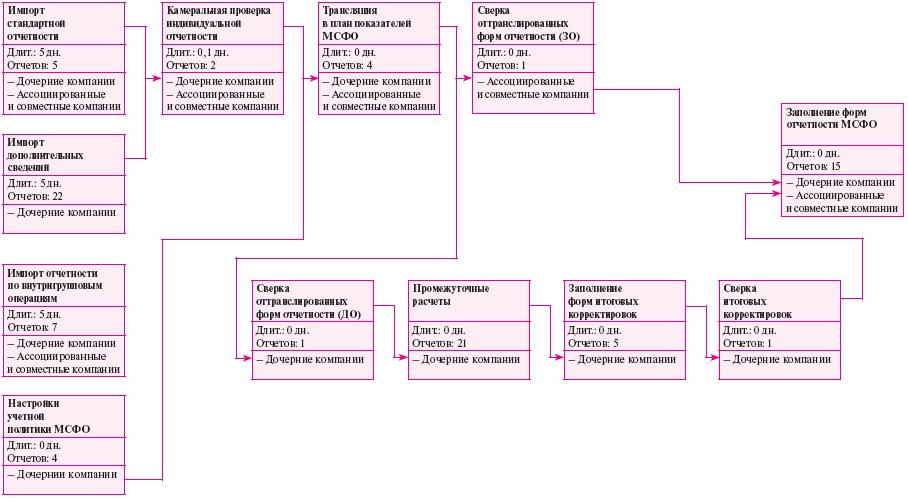

Схему формирования отчетности по МСФО с использованием модели «Трансформация и консолидация по МСФО» можно получить при помощи отчета «Сетевая диаграмма шаблона процесса» (рис. 1,2 Приложения). Исходными данными для отчета служит шаблон процесса, содержащий все этапы процесса, их длительность и участников.

Этап трансформации

Перед трансформацией отчетности необходим анализ применяемой учетной политики и состояния бухгалтерского учета. В рамках этой задачи специалистом по МСФО анализируется соответствие учетной политики стандартам МСФО и наличие всей необходимой информации для составления требуемых МСФО отчетов и примечаний.

Технически процесс трансформации отчетности в системе состоит из пяти этапов:

1. Заполнение справочной информации.

2. Заполнение и импорт[3] исходных форм отчетности и расшифровок по РСБУ с последующей проверкой на корректность и полноту заполнения.

3. Реклассификация статей отчетности по РСБУ в статьи отчетности по МСФО и заполнение основных форм финансовой отчетности (баланса, отчета о прибылях и убытках, отчета о движении основных средств, отчета об изменениях капитала). Проверка форм отчетности.

4. Заполнение промежуточных и итоговых отчетных форм корректировок[4] по каждому из основных отчетов и их проверка.

5. Формирование основных форм финансовой отчетности и необходимых раскрытий[5]. Проверка отчетности.

Подготовительный этап заполнения справочников

На этапе заполнения справочной информации используются следующие объекты метаданных:

– иерархический справочник «Периоды». Заполнение элементов, подчиненных корневому элементу (обычно год), автоматизировано с помощью обработки «Генерация новых периодов»;

– справочник «Валюты» и регистр сведений «Курсы валют» (аналогичны типовым конфигурациям «1С»);

– специальный документ «Расчет периодических курсов»[6];

– справочник «Сценарии», который при формировании отчетности используется как дополнительный аналитический разрез;

– план видов характеристик «Виды аналитик». Аналогичен плану видов характеристик «Виды субконто» типовых конфигураций.

Отдельно рассмотрим настройку структуры собственности. Эта информация хотя и используется на следующем этапе консолидации, но уже на этапе трансформации требуется знать, по каким организационным единицам мы будем формировать отчетность. Поэтому необходимо заполнить следующие три справочника:

– «Организационные единицы», который по виду похож на справочник «Организации» из типовых конфигураций, но имеет более сложную структуру и более широкое применение. Справочник используется для хранения не только данных о компаниях, входящих в состав группы, но и данных об инвесторах или контрагентах компаний группы. В справочнике предусмотрен реквизит «Тип организационной единицы», который может принимать значения: обычная, консолидирующая[7], элиминирующая[8].

– «Состав инвесторов». При заполнении справочника указывают доли прямого владения компанией объектом инвестирования, которые в дальнейшем используются как исходные данные для расчета полной доли владения каждой организацией со стороны материнской компании. Общая доля прямого владения должна быть равна 100 %, иначе редактируемый элемент справочника не запишется. Для анализа данных, хранящихся в справочнике, предназначен одноименный отчет «Состав инвесторов».

– «Периметр консолидации». Данные по каждому периметру консолидации хранятся как элемент указанного справочника. Периметр консолидации[9] должен включать материнскую компанию (указывается на закладке «Организационные единицы, осуществляющие контроль периметра»). Для справочника реализована возможность автоматического расчета полных долей владения[10] Для отображения результатов расчета используется отчет «Расчет полной доли владения».

Заполнение и импорт исходных данных по РСБУ

В рассматриваемой методической модели в качестве исходных данных используются основные формы отчетности и дополнительные формы, содержащие раскрытия некоторых показателей.

Формы для импорта имеют привычный и удобный для пользователей вид регламентированных отчетов.

Вне рамок модели при подготовке международной отчетности существует возможность использования и других исходных данных. Например, часто используется оборотно-сальдовая ведомость по данным бухгалтерского учета, расширенная за счет детальной расшифровки оборотов по дополнительной аналитике счетов.

После импорта данных необходимо выполнить проверку полноты и корректности заполнения импортированной отчетности. Автоматически сверяется информация из отчетов текущего и предыдущих периодов, основных и дополнительных отчетов, а также отчетов компаний одной группы.

Реклассификация

При трансформации финансовой отчетности в соответствии с МСФО возникает проблема сопоставления показателей российских регистров учета и отчетов по МСФО. План счетов по РСБУ не отражает принципов МСФО, в результате требования международных стандартов могут быть выполнены за счет дополнительной аналитики.

Существует два способа реклассификации исходной информации:

– сопоставление остатков и оборотов по соответствующим счетам РСБУ и МСФО;

– сопоставление статей отчетов.

Методическая модель «Трансформация и консолидация МСФО» содержит обработку автоматического заполнения соответствий показателей отчета, которую требуется перенастроить в соответствии со спецификой деятельности предприятия.

Заполнение трансформационных корректировок

Процесс формирования трансформационных корректировок является ключевым и наиболее сложным и трудоемким этапом составления международной отчетности. Конфигурация «1С:Консолидация 8 Проф» в методической модели предусматривает значительное количество корректировок по большинству статей финансовых отчетов компании:

1. Денежные средства и их эквиваленты (2 корректировки).

2. Финансовые вложения (9 корректировок).

3. Дебиторская задолженность (8 корректировок).

4. Запасы (1 корректировка).

5. Основные средства (18 корректировок).

6. Нематериальные активы (2 корректировки).

7. Выручка и прочие доходы (2 корректировки).

8. Резервы предстоящих расходов и платежей (5 корректировок).

9. Начисленные расходы (5 корректировок).

10. Себестоимость (4 корректировки).

11. Капитал (1 корректировка).

12. Налог на прибыль (1 корректировка).

На первоначальном этапе ввода корректировок используют специальные формы. На следующем этапе происходит сложение форм в разрезе статей в формы итоговых отчетов, имеющих состав и внешний вид основных отчетов, но содержащих только корректировки по сравнению с показателями после реклассификации. Итоговые отчеты, содержащие суммарные корректировки, находятся в группе отчетов «МСФО Трансформация».

Для проверки итоговых корректировок используется отчет «МСФО Сверка корректировок отчетности». Проверка осуществляется автоматически при запуске отчета. Принцип действия проверки следующий: перед проверкой настраивают условия, которым должны соответствовать показатели. Чаще всего используется проверка на равенство показателей различных отчетов, имеющих одинаковую сущность. Например, показатель «Остаток на конец предыдущего периода» отчета «Баланс» должен быть равен одноименному показателю отчета о движении денежных средств. Методическая модель уже содержит все настройки для проверки, которые при необходимости можно настроить под специфику деятельности компании. Результатом выполнения отчета является информация о том, какие показатели сравнивались и имеются ли расхождения. При необходимости детализации можно пользоваться расшифровкой.

Кроме корректировок по разделам необходимы дополнительные раскрытия информации в примечаниях, таких как «Принципы подготовки отчетности», «Раскрытие информации об учетной политике». Также необходимо ввести все необходимые корректировки, касающиеся обесценения активов.

Формирование основных форм финансовой отчетности и примечаний

Заключительным этапом трансформации является формирование основных форм финансовой отчетности по каждой компании, входящей в группу, и проверка корректности заполнения. Используются основные формы отчетности с префиксом «МСФО».

Этап консолидации

Рассматриваемая методическая модель для этапа консолидации включает следующие компоненты:

– Настройки нормативно-справочной информации по организационным изменениям (организационные единицы, состав инвесторов, периметр консолидации).

– Шаблоны форм для сбора и проверки исходных данных, шаблоны расчета консолидационных корректировок, шаблоны основных финансовых отчетов и примечаний к ним.

– Обработки автоматического заполнения промежуточных, конечных и проверочных расчетных отчетов и шаблон процесса консолидации отчетности, который включает описание и взаимосвязи этапов процесса и заполняемых отчетов.

– Обработки импорта отчетности.

– Сквозной пример, содержащий исходные, промежуточные и итоговые отчеты по группе компаний.

Все перечисленные компоненты, как и в остальных моделях, настраиваются и создаются в режиме «1С:Предприятие», и нет необходимости использовать режим конфигуратора.

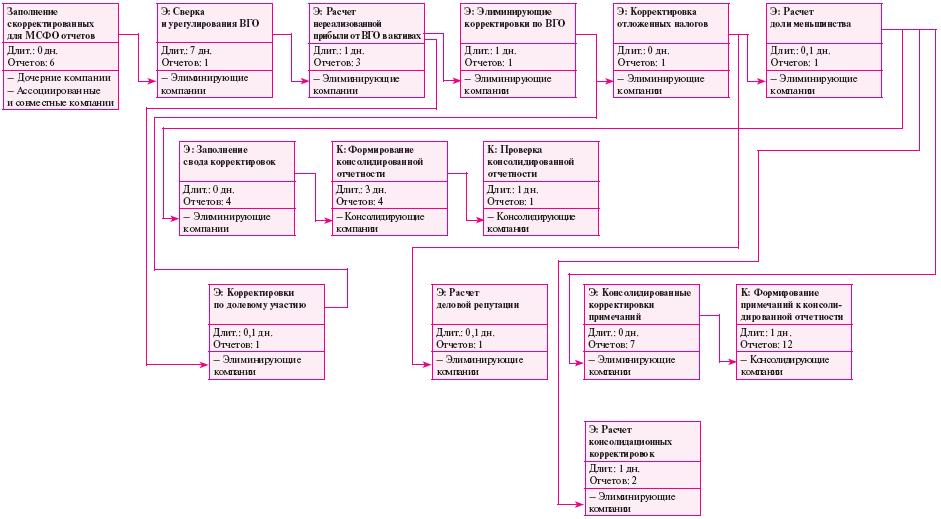

Процесс консолидации состоит из следующих этапов:

– Подготовительный этап заполнения нормативно-справочной информации.

– Заполнение исходных основных форм отчетности и дополнительных форм по внутригрупповым оборотам по МСФО. Проверка полноты и корректности заполнения индивидуальной отчетности.

– Сверка внутригрупповых операций. При нахождении расхождений их исправление.

– Подготовка промежуточных форм, содержащих консолидационные и элиминирующие корректировки.

– Заполнение форм итоговых корректировок для элиминирующей компании по каждому из основных отчетов и их сверка.

– Формирование основных форм консолидированной отчетности по МСФО и необходимых раскрытий для составления примечаний. Проведение итоговой проверки консолидированной отчетности по МСФО.

Наглядно структура и взаимосвязи этапов консолидации отображаются с помощью отчета «Сетевая диаграмма шаблона процесса» (рис. 2 Приложения).

Учет объединения предприятий по методу покупки

Международный стандарт IFRS 3 «Объединение бизнеса» определяет единственный метод учета объединения предприятий – метод покупки. Данные отчетности будут включаться в сводную отчетность как данные дочерней организации, если материнской компании принадлежит более 50% капитала или более 50% голосующих акций (для акционерного общества), а также если материнская компания имеет возможность определять решения, принимаемые дочерним обществом.

Для метода покупки МСФО предусматривают следующие этапы:

1. Идентификация организации-покупателя.

2. Оценка стоимости объединения предприятий.

3. Распределение стоимости объединения предприятий на приобретенные активы и принятые обязательства.

4. Деловая репутация (расчет гудвилла[11]).

Каждый факт приобретения или выбытия отражается пользователем путем создания нового элемента справочника «Состав периметра», при записи которого система фиксирует операцию в периодическом регистре сведений «Управление отчетным периодом». Информация о финансовых показателях («Чистые активы», «Полная доля владения», «Денежный эквивалент в чистых активах», «Инвестиции», «Гудвилл», «Процент привилегированных акций») хранится в табличной части «Состав» справочника «Состав периметра» и отображается на закладке «Страница числовых показателей».

Процедура консолидации

Международный стандарт IAS 27 «Консолидированная и отдельная финансовая отчетность» регламентирует процедуры этапа подготовки промежуточных форм, содержащих консолидационные и элиминирующие корректировки:

1. Остатки и обороты по расчетам внутри группы, прибыли и убытки, являющиеся результатом внутригрупповых сделок, полностью элиминируются.

2. Инвестиция материнской организации в дочерние организации замещается на долю в чистых активах дочерних организаций.

3. Определяются доли неконтролирующих акционеров в прибыли или убытке дочерних организаций, которые отражаются в отчете о прибылях и убытках и в составе нераспределенной прибыли группы.

Согласно требованию первой процедуры, все операции между компаниями, входящими в группу, необходимо исключить. В результате элиминирования внутригрупповых операций отчетность группы должна выглядеть так, как будто эти операции никогда не совершались.

Элиминирование начинается с импорта отчетов, содержащих данные по внутригрупповым операциям и нереализованной прибыли. Используются отчеты:

– «МСФО ВГО Движение денежных средств и их эквивалентов внутри группы», представляемый компаниями группы.

– «МСФО ВГО Отчет о задолженностях внутри группы» (для исключения внутригрупповых задолженностей по взаиморасчетам);

– «МСФО ВГО Отчет об инвестициях внутри группы и дивидендах»;

– «МСФО ВГО Отчет о приобретении внутри группы» (служит основанием для расчета нереализованной прибыли от внутригрупповых операций, остающихся в активах компаний группы);

– «МСФО ВГО Отчет о реализации и прочих доходах внутри группы» (также служит основанием для расчета нереализованной прибыли от внутригрупповых операций, а также внутригрупповой выручки). Отчет заполняется не только дочерними, но и ассоциированными и совместными компаниями;

– «МСФО Отчет о движении ресурсов за период» служит основанием для элиминирования внутригрупповых операций, заполняется дочерними, ассоциированными, совместными компаниями.

Для последующей выверки по всем внутригрупповым операциям используется отчет «МСФО Сверка отчетов о внутригрупповых операциях».

Методическая модель содержит методику расчета нереализованной прибыли и ее элиминирования, состоящую из трех этапов:

1. Сбор данных о покупках внутри группы по видам активов или расходов, а также о размере прибыли или убытка по этим операция, полученных организациями-продавцами. Используется «МСФО ВГО Отчет о реализации и прочих доходах внутри группы».

2. Сбор данных о движении различных видов активов и суммах затрат по видам по каждой организации. Используется «МСФО Отчет о движении ресурсов за период».

3. Расчет нереализованной прибыли от внутригрупповых операций в активах пропорционально остатку этих активов. Используется отчет «МСФО Расчет нереализованной прибыли от ВГО в активах (для группы)».

Корректировочный отчет «МСФО ВГО Элиминация» используется для расчета необходимых корректировок элиминирования.

Отчет «МСФО Расчет доли меньшинства в дочерних компаниях» предназначен для расчета доли неконтролирующих акционеров по всем компаниям группы, для которых указан метод консолидации «Полная» в периметре консолидации. Для остальных компаний предназначены другие процедуры.

В методической модели имеется расчет изменения доли неконтролирующих акционеров за отчетный период. Основанием для корректировки консолидированного отчета об изменении капитала является отчет «МСФО Расчет движения доли меньшинства».

Учет по методу долевого участия

IAS 28 «Инвестиции в ассоциированные компании» регламентирует порядок учета по методу долевого участия. Отчет «МСФО Расчет долевого участия в зависимых обществах» корректирует сумму инвестиций в зависимые либо совместно контролируемые компании, учитываемую по методу долевого участия, на долю прибыли группы в этой компании за отчетный период и на сумму полученных от компании дивидендов.

Доля прибыли группы в ассоциированной компании равна произведению скорректированной величины прибыли ассоциированной компании на долю владения со стороны группы.

Расчет элиминирования внутригрупповых операций с ассоциированными или совместными компаниями, учет инвестиций в которые производится по методу долевого участия, выполняется иначе, чем расчет элиминирования внутригрупповых операций с дочерними организациями. Прибыли и убытки, возникающие в результате внутригрупповых операций между консолидирующей и ассоциированной организацией, должны признаваться в финансовой отчетности инвестора только в той сумме, которая не относится к доле участия инвестора в этой ассоциированной организации. В конфигурации для этого предназначены промежуточные отчеты «МСФО Расчет НРП от ВГО в активах (для восходящих продаж из зависимой компании)» и «МСФО Расчет НРП от ВГО в активах (для нисходящих продаж из зависимой компании)».

Учет по методу пропорциональной консолидации

IAS 31 «Участие в совместной деятельности» регламентирует учет методом пропорциональной консолидации.

В методической модели статьи финансовых отчетов компании и совместной деятельности складываются построчно в пределах доли участия.

Отложенные налоги при консолидации

Оценка активов и обязательств в индивидуальной отчетности может отличаться от их оценки в консолидированной отчетности. Как следствие, консолидационные корректировки образуют временные разницы в оценке соответствующих активов и обязательств для целей бухгалтерского и налогового учета. Корректировка отложенных налогов на прибыль аналогична корректировке отложенных налоговых активов и обязательств при трансформации индивидуальной финансовой отчетности по РСБУ в отчетность по МСФО.

Сумма корректировки рассчитывается как произведение возникших в результате консолидации временных разниц и ставки налога на прибыль.

Для данного расчета в модели используется отчет «МСФО Корректировка отложенного налога на прибыль по консолидационным поправкам».

Формирование консолидированной отчетности

Консолидированная финансовая отчетность компании формируется построчно путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов финансовой отчетности материнской и дочерних организаций.

Специальная процедура «Консолидировать периметр» предназначена для формирования консолидированных финансовых отчетов по специальной компании, которая имеет тип «Консолидирующая».

Сводные корректировки формируются в основных финансовых отчетах по компании, которая имеет тип «Элиминирующая». Процедура консолидации периметра производит расчет каждого показателя консолидированного отчета путем суммирования соответствующих показателей таких же финансовых отчетов компаний периметра консолидации, для которых указан метод консолидации «Полная» или «Пропорциональная».

Для компаний, имеющих метод консолидации «Пропорциональная», показатели будут умножены на долю владения; для компаний, участвующих по методу «Полная», показатели будут взяты полностью, стопроцентно. Для иллюстрации этого подхода предназначен служебный отчет «Консолидированный отчет по изменениям»:

|

Показатель |

Группа «Альфа» |

«Альфа Пром» |

«Экопродукт-А» |

СП «Рогермол» |

||||||||

|

Нач. знач. |

Кор-ки |

Кон. знач. |

Нач. знач. |

Кор-ки |

Кон. знач. |

Нач. знач. |

Кор-ки |

Кон. знач. |

Нач. знач. |

Кор-ки |

Кон. знач. |

|

|

Уплата процентов по операционной деятельности |

(3580) |

0 |

(3580) |

(2911) |

0 |

(2911)/ |

(2911) |

0 |

0/ |

(3719) |

0 |

(669) |

В приведенном примере в показатель «Уплата процентов по операционной деятельности» консолидирующей организации «Группа “Альфа”» попадает часть показателя компании «Рогермол» (с методом консолидации «Пропорциональная»), вся сумма компании «Альфа Пром» (с методом консолидации «Полная»); значение показателя компании «Экопродукт-А» не попадает вовсе, так как используется метод консолидации «Долевое участие».

Вызов данного отчета осуществляется из любого экземпляра[12] отчета по консолидирующей организации. Используется пункт меню «Перейти/Консолидированный отчет по корректировкам».

В модели итоговая консолидационная корректировка[13] производится в отдельном отчете «МСФО Консолидационные корректировки».

Перечислим основные финансовые отчеты по элиминирующей компании для консолидации отчетности в методической модели:

1. «МСФО ВГО Элиминация» – содержит расчет показателей для элиминирования операций внутри группы.

2. «МСФО Расчет долевого участия в зависимых обществах» – определяет показатели для учета инвестиций, учитываемых по методу долевого участия.

3. «МСФО Корректировка отложенного налога на прибыль по консолидационным поправкам» – корректирует отложенные налоги.

4. «МСФО Консолидационные корректировки» – рассчитывает сводную консолидированную отчетность.

5. «МСФО Расчет движения долей меньшинства» – рассчитывает изменения доли неконтролирующих акционеров в отчетном периоде и содержит корректировки для отчета об изменении капитала.

Таким образом, каждый показатель основных финансовых отчетов элиминирующей организации будет содержать в себе всю сумму корректировок, которые нужно учесть при расчете сумм показателей консолидированной отчетности группы компаний.

Приложение

Сетевая диаграмма шаблона процесса

Трансформация и консолидация МСФО

Плановая длительность: 17,3 дн.

Рис. 1. Этап трансформации

Рис. 2. Этап консолидации

[1] «1С:Консолидация 8» – программный продукт системы «1С:Предприятие 8», предназначенный для автоматизации широкого спектра задач, связанных с планированием деятельности и контролем эффективности компаний различного масштаба, а также подготовкой консолидированной отчетности различного назначения. (www.v8.1c.ru/consolid).

[2] Методические модели «1С:Консолидация» (кейсы) – предопределенные наборы настроек, поставляемые вместе с конфигурацией, имеющие свою область применения в учете и предназначенные для формирования отчетности. Модели включают в себя справочную информацию, шаблоны форм отчетности, процедуры заполнения и проверки форм, настройку прав пользователей.

[3] Импорт данных осуществляется из основных итоговых отчетов по РСБУ («Бухгалтерский баланс», «Отчет о прибылях и убытках», «Отчет о движении денежных средств», «Отчет об изменениях капитала»).

[4] Итоговые отчетные формы корректировок по виду и составу показателей полностью соответствуют основным итоговым отчетам по МСФО («Баланс», «Отчет о прибылях и убытках», «Отчет о движении денежных средств», «Отчет об изменениях капитала»), но содержат только суммарные корректировки.

[5] В отличие от этапов 3 и 4 на данном этапе формируются конечные формы отчетности, которые включают в себя итоговые корректировки, формируемые на предыдущих этапах.

[6] Документ «Расчет периодических курсов» предназначен для автоматического расчета и записи в информационную базу нескольких типов курсов валют. В дальнейшем эти курсы используются для пересчета валют при автоматическом заполнении отчетов.

[7] Консолидирующая – организационная единица, идентифицирующая периметр консолидации. Отчетность, сформированная по такой организации, является консолидированной отчетностью группы.

[8] Элиминирующая – «фиктивная» организация, на которую относятся корректировки по внутригрупповым операциям. Отчетность этой организации используется как исключаемые данные при формировании консолидированной отчетности.

[9] Периметр консолидации – совокупность организационных единиц, включенных в группу для составления консолидированной отчетности.

[10] Полная доля владения – процент владения дочерней, зависимой или ассоциированной компании материнской компанией. Может указываться вручную или рассчитываться автоматически. В зависимости от полной доли владения используются различные методы консолидации (при доле владения свыше 50% используется полный метод консолидации, при полной доле более 20, но менее 50% используется метод долевого участия, при менее 20% – не консолидируется).

[11] Гудвилл – один из специфических видов активов, присутствующий в консолидированной отчетности, который возникает только в момент приобретения долей в капитале компании либо в результате слияния компаний. Гудвилл трактуется как внеоборотный актив с неопределенным сроком полезного использования, поскольку он характеризует будущие выгоды, получаемые от приобретаемых активов.

[12] Экземпляр отчета – сохраненный отчет (в конфигурации реализован как отдельный документ «Настраиваемый отчет»). Следует отличать экземпляр отчета (отдельный документ в системе) от просто отчета (элемента справочника «Виды отчетов»).

[13] Итоговая консолидационная корректировка – это отчет, представляющий собой таблицу из двух колонок: «Статья» и «Корректировка». Заполняется автоматически и используется при формировании основных форм отчетности по элиминируемой компании.