МСФО (IFRS) 16 «Аренда»: проблемные вопросы применения стандарта и автоматизации расчетов на базе продукта SAP

Автор публикации

Миронова Юлия

Начальник отдела консалтинга в области учетных процессов по МСФО, ООО "Тимлис"

Новый стандарт по учету аренды применяется для отчетных периодов, начинающихся 1 января 2019 года или после этой даты. Как изменятся показатели отчетности компаний с применением новых правил, каковы этапы внедрения нового стандарта и какую работу должна проделать компания на этом пути, читайте в статье.

Стандарт оказал значительное влияние как на показатели консолидированной финансовой отчетности, так и на внутренние процессы компаний различных отраслей. При этом значительно увеличился объем раскрываемой информации, а также трудозатраты на этапах анализа, разработки методологии и внедрения решений для автоматизации расчетов.

Основной целью стандарта был ввод единой модели учета для арендатора, повышение прозрачности публикуемой финансовой информации и отражение в отчете о финансовом положении арендатора всех договоров аренды путем признания обязательства по аренде и актива в форме права пользования. В сравнении со стандартом МСФО (IAS) 17 «Аренда» [далее — МСФО (IAS) 17] критерием признания является наличие права определять, как и для какой цели использовать идентифицируемый актив, и права получать практически все экономические выгоды от эксплуатации идентифицируемого актива. Учет для арендодателя при этом по сравнению с МСФО (IAS) 17 в целом не изменился.

Как изменятся показатели отчетности

с применением новых правил

Среди основных отраслей, которые затрагивает новый стандарт, прежде всего розничная и оптовая торговля, телекоммуникации, транспорт (в том числе авиационный), банковский сектор и промышленность. В розничной торговле распространенной является операция аренды торговых площадей и складских помещений; в оптовой — аренды преимущественно складских помещений; в телекоммуникации — аренды площадок под базовые станции; в транспортной отрасли — аренды воздушных и морских судов; в банковском секторе — аренды зданий, площадок под центры самообслуживания, транспортных средств, телекоммуникационного оборудования (линии и частоты для передачи данных); в промышленности — аренды зданий и земельных участков.

При этом если для промышленных компаний и авиакомпаний сумма признаваемых активов в форме права пользования и обязательств по аренде может быть значительной, но складываться из относительно небольшого количества договоров, то для таких отраслей, как розничная торговля, телекоммуникации и банковский сектор, объем договоров может составлять от нескольких сотен до нескольких десятков тысяч документов, по которым необходимо проанализировать применимость нового стандарта.

Изучая возможные эффекты применения новых правил, необходимо определить перечень ключевых показателей деятельности для внутренних и внешних пользователей. Как уже упоминалось, МСФО (IFRS) 16 «Аренда» [далее — МСФО (IFRS) 16] приводит к значительному росту величины активов и обязательств организации и отражению их в отчете о финансовом положении. Как следствие, коэффициенты оборачиваемости, в которых используется общая величина активов или внеоборотные активы в знаменателе, будут значительно ниже, чем при учете аренды как операционной в соответствии с МСФО (IAS) 17. Также снизится коэффициент рентабельности активов (ROA, Return on assets), в знаменателе которого используется величина активов. В первые отчетные периоды будет ниже коэффициент рентабельности собственного капитала (ROE, Return on equity) в связи со снижением величины чистой прибыли.

Коэффициенты финансовой устойчивости (коэффициент соотношения заемных средств и активов организации и коэффициент соотношения заемных средств и собственного капитала организации) значительно возрастут, так как при их расчете в числителе используется величина вновь признанного обязательства. При расчете первого коэффициента и в числитель, и в знаменатель при первоначальной оценке добавляется одинаковая величина, но в связи с тем, что, как правило, величина активов больше величины обязательств, числитель будет увеличиваться больше, чем знаменатель, соответственно, коэффициент возрастет. Краткосрочная часть обязательства по аренде должна будет учитываться в составе текущих обязательств компании, что приведет к снижению показателя текущей ликвидности и величины оборотного капитала.

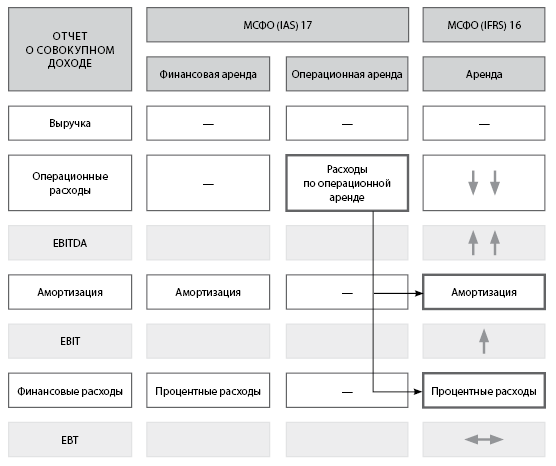

В отчете о совокупном доходе (ОСД) достаточно сильно вырастут расходы на амортизацию и процентные расходы, снизятся расходы на аренду, которая ранее признавалась как операционная (рис. 1).

Рис. 1. Сравнительный анализ влияния МСФО (IAS) 17

и МСФО (IFRS) 16 на показатели ОСД

При прочих неизменных условиях показатели прибыли до вычета процентов и налогов (EBIT, Earnings before interest and taxes) и прибыли до вычета процентов, налогов и амортизации (EBITDA, Earnings before interest, taxes, depreciation and amortization) возрастут за счет снижения расходов на операционную аренду. При прежнем порядке учета платежи по операционной аренде должны были полностью включаться в состав операционных расходов, а при новом порядке учета на прибыль до вычета процентов и налогов будут влиять только расходы на амортизацию актива в форме права пользования.

Чистая прибыль за весь период аренды останется без изменений, однако в первые годы она будет ниже, чем если бы аренда и дальше учитывалась как операционная, а в конце срока — выше за счет снижения суммы процентных расходов.

Общая величина расходов за весь срок действия договора при этом не изменится, однако в первые отчетные периоды процентные расходы по обязательству по аренде будут выше, чем в последующие, в связи со снижением величины обязательства по аренде в течение срока действия договора, и будет выше общая сумма расходов (процентные расходы и амортизация актива в форме права пользования).

Пример 1

Влияние требований МСФО (IFRS) 16 на показатели ОСД

Компания «Арендодатель» и компания «Арендатор» заключили договор аренды сроком на 5 лет с уплатой ежегодных арендных платежей в размере 1400 руб. Ставка дисконтирования составляет 10,4 %.

Расчет общей суммы расходов по аренде

| руб. |

| Период |

МСФО (IAS) 17 |

МСФО (IFRS) 16 |

|

Расходы по операционной аренде |

Амортизация |

Расходы по процентам |

Расходы по аренде |

| 1 |

1400 |

1050 |

547 |

1597 |

| 2 |

1400 |

1050 |

459 |

1509 |

| 3 |

1400 |

1050 |

360 |

1410 |

| 4 |

1400 |

1050 |

252 |

1302 |

| 5 |

1400 |

1050 |

131 |

1181 |

| Итого |

7000 |

5250 |

1750 |

7000 |

Как видно из таблицы, общая сумма расходов по аренде за первые три периода в соответствии с МСФО (IFRS) 16 будет выше, чем в соответствии с МСФО (IAS) 17, следовательно, чистая прибыль в первые три периода будет ниже, чем в последующем.

В отчете о движении денежных средств величина общего денежного потока останется без изменений, однако изменятся денежные потоки от операционной и финансовой деятельности. Ранее величина арендной платы полностью признавалась как уменьшение денежного потока от операционной деятельности, но с внедрением нового стандарта в составе операционной деятельности необходимо признавать только процентные расходы (соответственно, денежный поток от операционной деятельности возрастет), в то время как величина арендного платежа, относящаяся к погашению основной суммы долга, включается в состав финансовой деятельности, соответственно, денежный поток от финансовой деятельности уменьшится.

Поскольку в отчете о финансовом положении значительно увеличивается объем обязательств, возникает достаточно большой риск неисполнения ковенант и ухудшения финансовых показателей, при расчете которых используется величина долговых обязательств, в связи с чем многие компании по согласованию с инвесторами, банками и прочими заинтересованными сторонами приняли подход учитывать для их расчета только ту часть обязательства по аренде, которая признавалась до 1 января 2019 года как финансовая аренда.

Этапы внедрения МСФО (IFRS) 16

Предварительный этап внедрения требований МСФО (IFRS) 16, который прошли практически все компании, применяющие новый стандарт, — это оценка масштаба, то есть определение общего объема договоров аренды и классификация их по определенным признакам. После классификации, в случае значительного объема в каждой группе, формируется выборка договоров и проводится анализ их основных типовых условий. На данном этапе необходимо понять, на оценке каких договоров необходимо сконцентрироваться в первую очередь. Критерием должен быть уровень существенности, например если из общего количества договоров 10 договоров обеспечивают около 70 % общего эффекта, анализ компонентов договора и оценку необходимо начинать именно с них.

На первом этапе внедрения осуществляется формирование основных учетных принципов и проработка методологических подходов к учету договоров аренды. Проводится анализ возможных исключений из сферы применения нового стандарта, осуществляется выбор модели перехода, определяются основные условия договоров аренды, а также основные параметры, используемые для оценки.

Особое внимание необходимо уделить разработке деревьев решений для определения, является ли договор аренды арендой в соответствии с МСФО (IFRS) 16, а также разработке моделей расчета и учета актива в форме права пользования и обязательства по аренде для основных типовых договоров аренды при первоначальном признании и в случае возможных изменений в течение срока действия договора.

На втором этапе осуществляется непосредственно расчет актива в форме права пользования и обязательства по аренде при первоначальном признании и для последующего учета. Если количество договоров аренды превышает 100–200, то расчет при первоначальном признании и в особенности при последующем учете вручную по каждому договору средствами Excel становится достаточно трудозатратным и нецелесообразным. Также повышается связанный с человеческим фактором риск возникновения ошибок и искажений в показателях консолидированной финансовой отчетности.

При значительном количестве договоров аренды требуется выбрать программный продукт, определить сроки внедрения и выбрать интегратора. После перечисленных мероприятий необходима разработка архитектуры решения с учетом места, которое выбранное решение для автоматизации будет занимать в общей ИТ‑архитектуре компании.

При формировании учетной политики и методологии на следующий год необходимо определить основные учетные принципы и методику учета в соответствии с МСФО (IFRS) 16. В первую очередь следует понять, какие типы договоров используются в организации. Все подходы к учету выявленных в договорах аренды особенностей и проблемных моментов следует закрепить в учетной политике.

Периметр действия МСФО (IFRS) 16

Применение МСФО (IFRS) 16 имеет ряд исключений. В сферу действия стандарта не попадают договоры аренды, относящиеся к разведке или использованию полезных ископаемых, договоры аренды биологических активов, концессионные соглашения о предоставлении услуг, лицензии на интеллектуальную собственность, права по лицензионным соглашениям на кинофильмы, рукописи и т. д. Также действует освобождение для краткосрочных договоров аренды и договоров аренды объектов с низкой стоимостью.

Те договоры, которые заключены на срок менее года и по которым либо отсутствует, либо не будет использована возможность продления, также необходимо исключить из оценки в соответствии с МСФО (IFRS) 16. Но, как правило, условие срока действия договора требует более детального анализа, поскольку существуют, например, договоры аренды на 11 месяцев с последующей пролонгацией, бессрочные договоры, по которым необходимо рассматривать каждую отдельную ситуацию, каждый отдельный контракт и каждый арендуемый актив или группу активов, возможность и перспективы продления (анализ возможного исполнения опциона на продление) и прочее.

Также может быть и обратная ситуация, например в договоре может упоминаться право пролонгации, но без указания на конкретные ее условия, и в таком случае компании могут не принимать во внимание возможность увеличения срока и могут учитывать договор аренды как краткосрочный. При автоматической пролонгации краткосрочных договоров без указания каких-либо конкретных условий необходимо установить способ для определения срока их действия. Возможен подход, при котором до истечения срока такие договоры учитываются как краткосрочные, но если срок истек, а актив продолжает использоваться, то для таких контрактов устанавливается срок для расчета 13 месяцев с отчетной даты. В случае оценки договоров аренды земельных участков, заключенных на неопределенный срок, как правило, срок для расчета устанавливается равным 49 годам.

Достаточно сложен вопрос определения критерия низкой стоимости. Под существенностью в соответствии с Концептуальными основами финансовой отчетности понимается возможность влияния финансовой информации каждой конкретной организации на мнение внешних и внутренних пользователей. Однако стандарт МСФО (IFRS) 16 требует определять критерий низкой стоимости в виде абсолютного значения, при этом неважно, будет ли данная аренда существенной для арендатора. Подразумевается, что пороговое значение низкой стоимости для всех арендаторов должно быть одинаковым. И хотя в проектах стандарта пороговое значение присутствовало, в его окончательной редакции такой критерий не установлен.

Переход на новые правила учета аренды

Стандарт допускает два варианта перехода — полный ретроспективный и модифицированный ретроспективный. Полный ретроспективный переход означает ретроспективный расчет за все предыдущие периоды. Модифицированный ретроспективный переход, в свою очередь, подразделяется на варианты:

- актив в форме права пользования оценивается в сумме, равной обязательству;

- сумма актива определяется ретроспективно, но с использованием ставки дисконтирования на дату применения.

Стоит отметить, что при полном ретроспективном подходе используется историческая ставка дисконтирования, при модифицированном — ставка на дату первоначального применения, то есть на 1 января 2019 года. Ретроспективный подход является более трудозатратным, но с учетом общего снижения ставок дисконтирования за последние годы сумма обязательства по аренде при его использовании могла получиться значительно ниже, чем при модифицированном подходе. В любом случае со стороны каждой компании необходим детальный анализ влияния выбранной модели перехода на ее консолидированную финансовую отчетность.

Важные условия договора аренды

МСФО (IFRS) 16 определяет аренду как договор или часть договора, который передает право использовать базовый актив в течение периода времени в обмен на возмещение. Договор должен явным или неявным образом описывать идентифицированный актив, а также закреплять право получать экономические выгоды и определять способ его использования. Однако даже если актив указан в договоре, это не всегда означает, что арендатор контролирует его использование.

Дополнительно необходимо оценить, обладает ли арендодатель правом на замену актива. Такое право присутствует, если арендодатель имеет практическую возможность заменять актив и получать экономические выгоды от реализации своего права на замену. Ключевым моментом является именно получение арендодателем экономических выгод от реализации такого права. Например, арендатор арендует транспортное средство, которое в соответствии с условиями договора он имеет право заменить на транспортное средство с более низкими характеристиками. Арендодатель в данном случае при реализации своих прав может получить экономические выгоды.

Обязательство по аренде первоначально признается в первый день действия договора и оценивается в сумме, равной приведенной стоимости еще не оплаченных арендных платежей в течение срока договора. Актив в форме права пользования признается первоначально в первый день действия договора и оценивается по первоначальной стоимости, которая определяется как сумма первоначальной оценки обязательства по аренде и любых арендных платежей, произведенных в пользу арендодателя в дату или до даты начала действия договорных отношений, любых первоначальных прямых затрат, понесенных арендатором, предполагаемой оценки затрат на демонтаж и ликвидацию за вычетом полученных стимулов.

Среди частых дополнительных условий договора аренды стоит отметить обеспечительные платежи. Напрямую в стандарте не указано, как такие платежи учитывать. В основном все зависит от условий договора: является ли депозит возвратным по истечении его срока действия или зачитывается в счет последних арендных платежей. В первом случае такой депозит должен признаваться как финансовый актив и учитываться по амортизированной стоимости в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» с отнесением дисконта в состав актива в форме права пользования. Если же депозит невозвратный, то его сумма должна полностью включаться в состав актива в форме права пользования, при этом график арендных платежей для расчета обязательства по аренде корректируется с учетом уже, по сути, осуществленного платежа.

Пример 2

Возвратный обеспечительный платеж

Арендодатель и арендатор заключили договор аренды сроком на 5 лет с уплатой ежегодных арендных платежей в размере 1400 руб. Ставка дисконтирования составляет 10,4 %. Договор аренды также предусматривает обеспечительный платеж, который арендатор должен осуществить в пользу арендодателя в счет будущих возможных потерь арендодателя. Обеспечительный платеж является возвратным и должен быть выплачен арендодателем арендатору в конце срока действия договора.

Расчет и признание обязательства по аренде осуществляется как приведенная стоимость арендных платежей без учета условия по обеспечительному платежу:

Дт «Актив в форме права пользования» — 5250 руб.

Кт «Обязательство по аренде» — 5250 руб.

Расчет и признание финансового актива осуществляется в соответствии с МСФО (IFRS) 9 «Финансовые инструменты», полученная сумма дисконта отнесена в состав актива в форме права пользования:

Дт «Актив в форме права пользования» — 550 руб.

Дт «Дебиторская задолженность» — 850 руб.

Кт «Денежные средства» — 1400 руб.

Пример 3

Невозвратный обеспечительный платеж

Арендодатель и арендатор заключили договор аренды сроком на 5 лет с уплатой ежегодных арендных платежей в размере 1400 руб. Ставка дисконтирования составляет 10,4 %. Договор аренды предусматривает обеспечительный платеж, который арендатор должен осуществить в пользу арендодателя в счет будущих возможных потерь арендодателя. Обеспечительный платеж является невозвратным и должен зачитываться в счет последнего арендного платежа.

Расчет и признание обязательства по аренде осуществляется как приведенная стоимость арендных платежей с учетом того, что последний арендный платеж выплачиваться не будет, — по сути, он уже выплачен на дату начала аренды. При этом обеспечительный платеж полностью должен быть включен в стоимость актива в форме права пользования:

Дт «Актив в форме права пользования» — 5800 руб.

Кт «Обязательство по аренде» — 4400 руб.

Кт «Денежные средства» — 1400 руб.

Аналогичная ситуация и с операционными расходами. Порядок их признания зависит от условий договора и от характера понесенных операционных расходов. Если это, по сути, фиксированные платежи, которые являются элементом арендной платы, они должны признаваться в составе обязательства по аренде и актива в форме права пользования.

Платежи по аренде для расчета обязательства по аренде включают, в том числе, и штрафы за расторжение договора. Такие штрафы должны включаться в расчет только в том случае, если вероятность исполнения опциона на досрочное прекращение договора аренды высока.

Часто возникает вопрос об отражении НДС и о том, должны ли учитываться в стоимости актива в форме права пользования и обязательства по аренде налоги. В МСФО (IFRS) 16 прямо об этом не сказано: возможен вариант как с учетом НДС, так и без такого учета. Исходя из своей экономической сущности, НДС является платежом в бюджет, а не платежом за пользование активом, поэтому может не включаться в стоимость актива в форме права пользования и обязательства по аренде. В соответствии с КРМФО (IFRIC) 21 «Обязательные платежи» сразу признавать обязательство по НДС не требуется. Делать это нужно только при возникновении обязывающего события, в данном случае это получение счета на оплату конкретного платежа.

Достаточно проблематичным является вопрос анализа опционов на продление и на прекращение договора аренды. Никаких исключений или упрощений стандарт не предусматривает, такой анализ нужно делать по каждому договору, хотя это практически невозможно при большом количестве договоров. В данном случае организациям необходимо анализировать в первую очередь те контракты, которые окажут значительное влияние на финансовую отчетность. По остальным договорам можно принять допущение, что опционы не будут использованы, если нет прямого указания на обратное.

Ставка дисконтирования определяется из договора, если из него такую ставку возможно определить. Как правило, сделать это достаточно сложно, а в некоторых случаях и невозможно, поэтому необходимо использовать ставку привлечения заемных средств на аналогичный срок, с аналогичным обеспечением и в аналогичной валюте для получения актива, стоимость которого аналогична стоимости актива в форме права пользования, если в компании присутствуют инструменты заимствования. Если компания не использует такие инструменты, необходимо проанализировать кривые доходности инструментов заимствования в других компаниях отрасли.

Выбор программного продукта

для формирования финансовой отчетности

Одним из самых важных вопросов при организации учета является определение инструмента, с помощью которого будут производиться все необходимые расчеты при первоначальном признании актива и последующем учете. Выбор программного продукта достаточно важен и зависит в первую очередь от используемой в компании ИТ‑архитектуры.

Программный продукт должен обеспечивать соответствие всем основным требованиям нового стандарта и должен позволять формировать расчет и оценку актива в форме права пользования и обязательства в детализации по каждому ОС и по каждому контракту. Компании, использующие SAP, как правило, принимали решение автоматизировать все расчеты в соответствии с МСФО (IFRS) 16 на базе дополнительной функциональности модуля по учету объектов недвижимости SAP RE-FX Lease Accounting, который обеспечивает учет в соответствии с несколькими стандартами и в нескольких областях оценки: РСБУ, МСФО, налоговый учет, что достигается за счет возможности создания нескольких правил и способов оценки. В связи с разработкой проекта ФСБУ «Бухгалтерский учет аренды» данный вопрос становится наиболее актуальным.

Если компания уже ведет учет объектов недвижимости на базе SAP RE-FX, то нет необходимости в миграции существующей базы. Требуется лишь выполнить дополнительные настройки и внести параметры для оценки. При этом решение SAP RE-FX Lease Accounting может быть интегрировано с другими модулями SAP: «Основные средства», «Финансы», «Контроллинг», а также с модулем учета договоров.

После выбора программного продукта требуется определить сроки его внедрения и выбрать интегратора. Учитывая сложность подготовительного процесса, который включает анализ договоров и понимание масштаба, времени на внедрение данного продукта у тех компаний, которые не могли провести расчеты средствами Excel и должны были на 1 января 2019 года уже выполнить расчет оценки, оставалось довольно мало.

При внедрении требований МСФО (IFRS) 16 необходима доработка плана счетов, который используется для подготовки консолидированной финансовой отчетности, а также расширение части справочников. Поскольку операции, связанные с применением требований МСФО (IFRS) 16, практически все новые, требуется также разработать карту или схему проводок для последующей реализации в системе.

В случае если база объектов недвижимости не велась, необходимо создание договоров аренды в системе, внесение специалистом по учету объектов недвижимости всех условий договора. На первом этапе возможно внесение только тех договоров, по которым необходимо проводить оценку. Поскольку, помимо арендной платы, в оценку актива в форме права пользования и обязательства по аренде включаются и прочие компоненты, следует разработать шаблон загрузки дополнительных данных в карточки договоров аренды (в случае если учет договоров уже автоматизирован), а также методику проверки загруженных данных.

Один из сложных этапов — автоматизация процесса определения договоров, по которым необходимо делать оценку для целей МСФО (IFRS) 16.

Стандарт содержит схему принятия решения относительно того, является ли договор или его компоненты арендой, и на ее основе организации часто разрабатывают деревья решений для автоматизации процесса (определение так называемого параметра релевантности для оценки).

В таких деревьях часто используют аналитики, которые пользователи заполняют вручную при формировании карточки договора объекта недвижимости, в связи с чем процент корректности принимаемого системой решения может снижаться по причине наличия человеческого фактора. Данные аналитики могли быть необязательными или заполнены некорректно в силу отсутствия соответствующих компетенций у пользователей SAP RE-FX. Если база объектов уже существует, компании, как правило, стараются автоматизировать данный процесс с помощью разработки дерева решений и соответствующих системных проверок. На их основании каждому договору должен присваиваться признак «Релевантно для оценки» или «Нерелевантно для оценки». С точки зрения автоматизации достаточно сложен процесс выделения компонентов аренды, так как он осуществляется на основании относительной цены обособленной сделки по компоненту аренды и совокупной цены обособленной сделки, а также процесс анализа прав на замену актива при определении идентифицируемого актива.

Договор содержит определенные условия, которые могут быть как релевантными, так и нерелевантными для расчета денежных потоков по договору аренды. Для целей их расчета условия необходимо разделить на фактические (релевантные) и на статистические (нерелевантные).

Также договор содержит определенные условия, которые могут быть как релевантными, так и нерелевантными для оценки актива в форме права пользования и обязательства по аренде в соответствии с МСФО (IFRS) 16, в связи с чем каждому условию в договоре присваивается свойство оценки для расчета, и эти свойства делятся на те, которые учитываются для оценки полностью, учитываются частично или не учитываются вовсе.

Условия договоров аренды могут быть достаточно широкими, и стандартные функции любого программного продукта могут не предусматривать их оценку. В данном случае необходимо предусмотреть возможность ручной корректировки. Требуется также определить, каким образом будет формироваться ставка дисконтирования: будет она вноситься в карточку договора вручную или заполняться автоматически посредством загрузки в систему таблиц, и, при втором варианте, на основании каких критериев это будет происходить.

Далее формируются денежные потоки и выполняется оценка в соответствии с МСФО (IFRS) 16, а также генерируются суммы для проведения в последующие периоды. Обязательства по аренде в последующие периоды оцениваются с использованием метода эффективной процентной ставки с начислением процентных расходов и погашением обязательства за счет уплаты арендных платежей. Актив в форме права пользования амортизируется в течение срока действия договора (как правило, линейным методом).

Достаточно сложным моментом для отражения и реализации в системе является процесс внесения изменений в условия договора аренды. Любое изменение условий договора, возникшее в результате новых договоренностей, должно рассматриваться как модификация договора аренды. МСФО (IFRS) 16 определяет модификацию как изменение объема аренды или вознаграждения за аренду, которые не были частью первоначальных условий договора. В случае модификации арендатор должен переоценить обязательство по аренде, используя пересмотренную ставку дисконтирования, которая представляет собой процентную ставку, подразумеваемую в договоре аренды на оставшийся срок аренды, или дополнительную ставку привлечения заемных средств на момент модификации. Если изменение индекса или ставки для расчета арендной платы приводит к изменению потоков денежных средств или суммы, ожидаемой по гарантии остаточной стоимости, величина обязательства по аренде должна быть пересчитана с использованием неизменной ставки дисконтирования. Разделение таких изменений и использование различных ставок вызывает определенные сложности.

Помимо обозначенных проблем, внедрение любого программного продукта для выполнения расчетов в соответствии с МСФО (IFRS) 16 потребует дополнительной нагрузки и дополнительных компетенций от сотрудников, отвечающих за ведение договоров и учет объектов недвижимости. Уже после этапа внедрения потребуется значительная методологическая поддержка и обучение ответственных за данные функции пользователей.

Таким образом, процесс перехода к новому стандарту МСФО (IFRS) 16 по учету договоров аренды достаточно длителен и трудоемок и требует привлечения значительного объема ресурсов со стороны финансовых подразделений, отвечающих за формирование достоверной финансовой информации, ИТ‑подразделений, а также подразделений, принимающих дальнейшие решения о формировании портфеля договоров аренды.

Поделиться ссылкой на статью в соцсетях: