Источник:

КФО №8 2018

КФО №8 2018

Темы:

№8

№8

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

Каневский Сергей Владимирович

АССА, эксперт по международной отчетности.

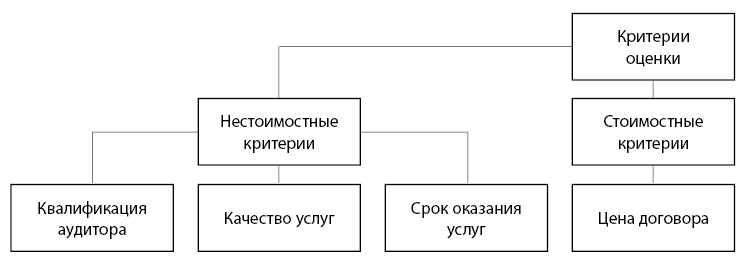

| № | Критерий оценки заявок | Значимость критерия оценки, % |

| 1. | Стоимостный критерий | 30 |

| 1.1. | Цена договора | 30 |

| 2. | Нестоимостные критерии, в том числе: | 70 |

| 2.1. | Качественные характеристики объекта закупки | 50 |

| 2.2. | Квалификация участника конкурса | 20 |

| Сумма величин значимости критериев оценки | 100 |

|

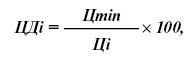

| Наименование участника | Стоимость услуг, руб. |

Предельная сумма накладных расходов, руб. |

Итого цена договора, руб. |

Кол-во баллов (ЦДi) |

Рейтинг (ЦДi × 50 %) |

| Аудитор А | 1 000 000 | 150 000 | 1 150 000 | 100 | 50 |

| Аудитор Б | 1 200 000 | 50 000 | 1 250 000 | 92 | 46 |

| Аудитор С | 1 300 000 | 0 | 1 300 000 | 88 | 44 |

| № | Компоненты критерия | Описание | Максимальный балл |

| 2.1. | Наличие и содержание методики проведения аудита |

|

XX |

| 2.2. | Оценка общих трудозатрат на проведение аудита, календарный план-график оказания услуги |

|

XX |

| 2.3. | Описание формы и содержания сообщения аудитора руководству заказчика по результатам проверки |

|

XX |

| 2.4. | Наличие документов о прохождении внешнего контроля качества работы, результаты внешнего контроля качества работы |

|

XX |

| № | Показатели критериев |

Документальное подтверждение показателя |

Максимальный выставляемый балл |

| 3.1. | Опыт оказания аудиторских услуг по МСФО российским компаниям с ежегодной выручкой более 10 млрд руб. в течение 3 последних лет | Справка в произвольной форме с приложением копий договоров | XX |

| 3.2. | Опыт оказания аудиторских услуг по МСФО крупным российским компаниям соответствующего сектора в течение 3 последних лет | Справка в произвольной форме с приложением копий договоров | XX |

| 3.3. | Опыт и квалификация штатных сотрудников аудиторской компании, которые будут участвовать в аудиторской проверке | Квалификационный аттестат аудитора (его копия) у двух или более участников аудиторской проверки | XX |

| Опыт работы в аудите более 5 лет, отраженный в заверенной копии трудовой книжки, у двух или более участников аудиторской проверки | XX | ||

| Диплом ACCA (только полная схема из 14 экзаменов), действительное членство в АССА у двух или более членов аудиторской команды (копии дипломов АССА и реестр членов АССА, размещенный в сети Интернет по адресу: www.accaglobal.com/pk/en/member/find-an-accountant/directory-of-member.html) | XX | ||

| 3.4. | Членство в списке крупнейших российских аудиторских организаций по итогам 2017 года по данным аналитического агентства «Эксперт РА» (raexpert.ru/rankingtable/auditors/2017/main/) | Вхождение:

|

XX |

| 3.5. | Членство в международных сетях, ассоциациях аудиторских организаций | Справка в свободной форме | XX |

| 3.6. | Наличие документов, подтверждающих соответствие оказываемых услуг международным стандартам качества (ISO) | Справка в свободной форме с приложением копий сертификатов | XX |

| 3.7. | Наличие страхового полиса | Копия страхового полиса или справка от страховщика | XX |

| 3.8. | Наличие головного офиса или структурного подразделения аудитора поблизости от заказчика |

Свидетельство о регистрации | XX |

| 3.9. | Наличие опыта взаимодействия с данным заказчиком за последние 3 года в части осуществления процедуры проверки финансовой отчетности | Документы заказчика | XX |