МСФО (IAS) 17 Аренда

УЧЕБНЫЕ ПОСОБИЯ ПО МСФО

(миллион скачанных копий в более чем 120 странах)

Вас приветствует десятый выпуск (2017 г.) учебных пособий по МСФО, выходящих в рамках проекта TACIS при поддержке Евросоюза! Первый выпуск состоялся в 2003 году. У нас появилась новая книга МСФО (IFRS)17 «Страховые контракты». В этом выпуске книги дополнены статьями: Отложенные налоги: единственный путь к их изучению – важная статья для практиков, преподавателей, тренеров и студентов и МСФО. Разрушение мифов – рассматривает различные аспекты преподавания МСФО по каждому стандарту, включая ряд мнений и тем для обсуждения. Комментарии через LinkedIn выразили огромную признательность за обе статьи.

Комплект пособий предлагает отдельную книгу для каждого стандарта, плюс три книги по консолидации. Учет финансовых инструментов рассматривается в МСФО (IAS) 32/39 (книга 3) и в МСФО (IFRS) 9. МСФО (IFRS) 7 дополнен подходом FINREP, который иллюстрирует практическое применение этого стандарта и форматы его представления. Дополняет весь комплект введение в МСФО и трансформационная модель российской бухгалтерской отчетности в соответствии с МСФО. Каждая книга включает в себя Информацию, Примеры, Вопросы для самостоятельного тестирования и Ответы.

Выражаем искреннюю признательность тем, кто сделал возможными эти издания, а также вам, наши читатели из множества стран за вашу неизменную поддержку. Я хотел бы выразить особую благодарность Игорю Сухареву из Министерства Финансов, рекомендовавшему наши пособия ссылкой на сайте Министерства, Марку Финасу за обеспечение ссылок на публикации, Гульнаре Махмутовой за перевод на русский язык и редакцию, Марине Корф и Антону Арнаутову (bankir.ru) за оказанную помощь, советы и продвижение материалов на своем сайте. Сергей Дорожков и Элина Бузина из Института Банковского Дела Ассоциации Российских банков (http://finprioritet.ru/) провели отличные курсы МСФО по всем стандартам, которые позволили нам протестировать этот материал и обрести совместно с участниками новый взгляд на него. Пожалуйста, присоединяйтесь к нам и к лучшему консолидированному курсу в России!

Также благодарим нашего друга и соратника Сильвию Махутову: silvia.mahutova@ifrsbox.com.

На последней станице приведены примечания, разъясняющие авторские права и историю самой серии.

Пожалуйста, расскажите своим друзьям и коллегам, где найти наши пособия. Мы надеемся, что вы сочтете их полезными для себя.

Робин Джойс

Профессор Финансового Университета при Правительстве Российской Федерации

Почётный профессор Сибирской Академии Финансов и Банковского Дела

Приглашенный профессор, Российский экономический университет им. Плеханова

Москва, Россия 2017г.

СОДЕРЖАНИЕ

1. ВВЕДЕНИЕ

2. ОПРЕДЕЛЕНИЯ

3. ОТРАЖЕНИЕ АРЕНДЫ В ФИНАНСОВОЙ ОТЧЕТНОСТИ АРЕНДАТОРА

4. ОЦЕНКА В ПОСЛЕДУЮЩИЕ ОТЧЕТНЫЕ ПЕРИОДЫ

5. ОТРАЖЕНИЕ АРЕНДЫ В ФИНАНСОВОЙ ОТЧЕТНОСТИ АРЕНДОДАТЕЛЯ

6. ОПЕРАЦИОННАЯ АРЕНДА

7. ФИНАНСОВАЯ АРЕНДА – МЕТОДИКА БУХГАЛТЕРСКОГО УЧЕТА (У АРЕНДАТОРА)

8. ОПЕРАЦИИ ПО ПРОДАЖЕ И ОБРАТНОЙ АРЕНДЕ

ОПЕРАЦИИ ПО ПРОДАЖЕ И ОБРАТНОЙ АРЕНДЕ С ВАРИАНТАМИ ОПЦИОНА – ОБЕСПЕЧЕННЫЕ ЗАЙМЫ

ПРИЛОЖЕНИЕ – IFRIC 4 «КАК ОПРЕДЕЛИТЬ, ИМЕЕТ ЛИ СДЕЛКА ПРИЗНАКИ АРЕНДЫ»

IFRIC 4 – ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

ДОГОВОРЫ ПРИВЛЕЧЕНИЯ СТОРОННИХ СПЕЦИАЛИСТОВ (АУТСОРСИНГ): ВРЕМЕННОЕ ОБЪЕДИНЕНИЕ БИЗНЕСА?

9. ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

10. ОТВЕТЫ НА ВОПРОСЫ

1. Введение

ЦЕЛЬ

Цель данного учебного пособия – помочь специалистам изучить методику учета аренды и раскрытия соответствующей информации в финансовой отчетности в соответствии с требованиями МСФО (IAS) 17.

Общие положения

Аренда предусматривает передачу актива собственником за плату. Краткосрочные договоры аренды часто учитываются как операционная аренда.

За последние 50 лет сильно выросло количество долгосрочных договоров аренды, которые часто являются финансовой арендой.

Пользователь арендуемого актива может получить экономическую выгоду, связанную с постепенной оплатой стоимости арендованного актива, нежели с единовременной оплатой в случае приобретения актива. Кроме того, в различных странах по операциям аренды предусмотрены определенные налоговые льготы.

Основная проблема, которую призвано было решить Правление КМСФО – устранить искажения финансовой отчетности, создаваемые в связи с учетом операций аренды. До вступления в силу этого стандарта бухгалтерский баланс не отражал ни стоимость используемого актива, ни полную сумму арендных обязательств. Вместо отражения получения займа или приобретения актива компаниям предлагалось отражение аренды за балансом.

МСФО (IAS) 17 разрешает данную проблему, предусматривая порядок учета финансовой аренды аналогичный тому, который применяется в отношении приобретения актива, как если бы это приобретение происходило за счет заемных средств. Арендованный актив отражается в бухгалтерском балансе арендатора, несмотря на то, что у арендатора нет прав собственности на него.

На практике можно встретить такой особый вид арендных сделок как продажа актива с последующей обратной арендой. В данном случае продавец актива (арендатор) продает актив арендодателю, который, в свою очередь, сдает его обратно в аренду арендатору. Обратная аренда может быть как операционной, так и финансовой.

IFRIC 4 «Как определить, имеет ли сделка признаки аренды» вступил в действие с 1 января 2006 года. Данная интерпретация указывает, что требования МСФО (IAS) 17 должны применяться более широко там, где специфические активы находятся под контролем (но не в собственности) банка или компании. Контракты на аутсорсинг должны быть пересмотрены в связи с этой интерпретацией.

МСФО (IAS) 17 – Влияние на банки

Аренда остается гибким, удобным для использования способом получения средств необходимых на покупку определенного актива. В большинстве стран, как только решались вопросы юридического и налогового характера, лизинговый бизнес (обычно под руководством банковских групп), показывал устойчивый рост. МСФО (IAS) 17 представляет собой существенный шаг вперед в области отражения аренды в отчетности, который, скорее всего не последний.

Банки и другие финансовые институты являются важными пользователями МСФО (IAS) 17. Данный стандарт предусматривает, что финансовая аренда должна учитываться по аналогии с учетом обеспеченных кредитов, как арендодателем, так и арендатором, таким образом, чтобы активы и обязательства отражались в балансе, а не учитывались на забалансовых статьях, на которые делаются лишь ссылки в примечаниях.

Операции по продаже и обратной аренде могут также принять характер обеспеченных кредитов.

Один из серьезных доводов в пользу аренды был связан с тем, что пользователи финансовой отчетности не видели дополнительного долга, и не учитывали его при подсчете финансовых коэффициентов, как, например, соотношение собственных и заемных средств.

В то время как все вышеуказанное относилось в основном к финансовой аренде, остается ряд вопросов в отношении операционной аренды, учет которой практически не изменился.

Например, арендованные автотранспортные средства и самолеты, которые не переходят в собственность арендатора в конце срока аренды, нередко отражаются в качестве операционной арендой, по которой кредитные обязательства остаются за балансом.

При рассмотрении эффективности бизнеса клиента, банкам необходимо учитывать, возможность возникновения финансовых проблем у их клиентов в связи с наличием у них активов, полученных по финансовой аренде (финансовому лизингу).

IFRIC 4 «Как определить, имеет ли сделка признаки аренды» относится к банкам, которые передают отдельные операции на аутсорсинг (на выполнение третьей стороной).

Сфера применения

МСФО (IAS) 17 применяется для учета всех видов аренды, за исключением:

- аренды, связанной с добычей или использованием полезных ископаемых, нефти, природного газа и аналогичных невосстанавливаемых ресурсов;

- лицензионных соглашений в отношении таких объектов, как художественные фильмы, видеозаписи, театральные постановки, рукописи, патенты и авторские права.

Методы оценки активов, приведенные в МСФО (IAS) 17, не применяются в отношении:

- объектов собственности, находящихся в распоряжении арендатора, которые учитываются как инвестиционная собственность (см. МСФО (IAS) 40 «Инвестиционная собственность»);

- инвестиционной собственности, предоставляемой арендодателем по операционной аренде (см. МСФО (IAS) 40);

- биологических активов, находящихся в распоряжении арендатора по договору финансовой аренды (см. МСФО (IAS) 41 «Сельское хозяйство»),

- биологических активов, предоставляемых арендодателем по операционной аренде (см. МСФО (IAS) 41).

МСФО (IAS) 17 применяется к договорам, которые предусматривают передачу права на использование активов, даже если договора предоставляют арендодателю возможность предоставлять услуги, связанные с техническим обеспечением и обслуживанием указанных активов.

ПРИМЕР - Предоставление услуг арендодателем

Вы арендуете помещение с полным обслуживанием. Собственник предоставляет секретарские услуги и все офисное оборудование. Данная операция подпадает под сферу применения МСФО (IAS) 17.

МСФО (IAS) 17 не применяется к договорам на предоставление услуг, которые не предусматривают передачу права на использование актива от одной стороны другой.

2. Определения

Рассмотрение финансовой аренды в качестве разновидности обеспеченного займа, является ключевым.

Терминология МСФО (IAS) 17 может показаться новой, и можно ее перевести на банковский язык, как, например, основная сумма долга и сумма начисленных процентов.

Пример

Учет обеспеченного займа, выданного под 12% годовых

1. В учете заемщика (эквивалентно арендатору)

Активы Пассивы

Автомобильное средство 10 000 Задолженность по кредиту 10 000

2. В учете банка-кредитора (эквивалентно арендодателю)

Активы

Дебиторская задолженность (Кредит выданный) 10 000

Заемщик

1. Заемщик амортизирует автомобильное средство в течение его срока полезной службы. (В случае с финансовой арендой он будет сокращен до срока аренды, если срок аренды меньше срока полезной службы и актив возвращается арендодателю в конце срока аренды).

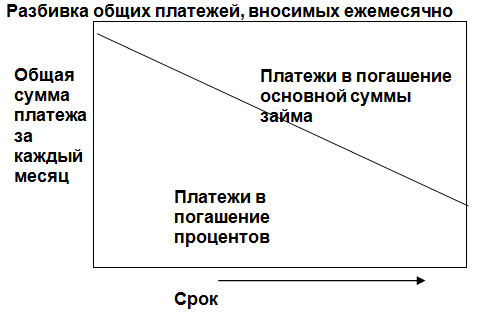

2. Заемщик ежемесячно осуществляет аннуитетные платежи, но в начале большую часть каждого платежа составляют процентные выплаты, и только небольшая часть погашает основную сумму займа.

В конце срока выплат, доля платежей в погашение процентов уменьшается, а платежи в погашение основной суммы долга увеличиваются.

Разбивка между платежами в погашение процентов и платежами в погашение основной суммы основывается на процентных платежах в размере 12% годовых (в данном примере) от непогашенной основной суммы займа.

3. Заемщик отражает погашение процентов (часть общего платежа) в отчете о прибылях и убытках, а погашение основной суммы долга в балансе как уменьшение задолженности.

Банк

- При получении каждого ежемесячного платежа, банк аналогичным образом отражает погашение процентов и основного долга.

- Процентная часть от общей полученной суммы отражается в отчете о прибылях и убытках в качестве процентного дохода.

- Погашение основной суммы сокращает дебиторскую задолженность.

- Разбивка платежей на платежи в погашение процентов и основной суммы займа основывается на процентных платежах в размере 12% годовых (в данном примере) начисляемых на непогашенную сумму задолженности по кредиту.

- Актив, являющийся предметом займа (в данном случае автотранспортное средство) не отражается в балансовом отчете банка, за исключением случаев, когда заемщик прекращает платежи в результате дефолта.

Для финансовой аренды применяется аналогичный порядок учета для обеих сторон за исключением случаев, когда арендатор заявляет, что автотранспортное средство является активом, полученным по операционной аренде.

Кроме того, в конце срока аренды, в случае если актив возвращается арендодателю, то он отражает его на балансе и амортизирует в течение оставшегося срока полезного использования или до момента выбытия актива.

Аренда

Аренда оформляется договором, в соответствии с которым арендодатель предоставляет арендатору право на использование актива в течение согласованного периода времени в обмен на арендную плату.

Арендодатель

Арендодатель – это собственник арендуемых объектов, который предоставляет их пользователю, или «арендатору».

Арендатор

Арендатор использует арендованные объекты и производит платежи по аренде.

Финансовая аренда

Финансовая аренда предусматривает передачу практически всех рисков и выгод, связанных с правом владения активом. Право собственности на арендуемый актив может впоследствии передаваться или не передаваться арендатору.

Операционная аренда

Операционная аренда – это аренда, не являющаяся финансовой арендой.

Нерасторжимая аренда

Нерасторжимая аренда – это аренда, которая может быть расторгнута только:

- при наступлении каких-либо внешних непредвиденных (форс-мажорных) обстоятельств;

- с разрешения арендодателя;

- при заключении арендатором нового договора по аренде того же самого или аналогичного актива с тем же самым арендодателем, или

- после выплаты арендатором суммы такого крупного размера, что вероятность того, что аренда когда-либо будет расторгнута, ничтожно мала.

Начало аренды

Начало срока аренды – это дата, с которой арендатор может использовать арендуемый актив.

По состоянию на указанную дату:

- аренда классифицируется или как операционная, или как финансовая аренда; и

- в случае с финансовой арендой суммы, подлежащие отражению в начале срока аренды, должны быть четко определены.

Срок аренды

Срок аренды – период, на который арендатор заключил договор аренды актива (и в течение которого аренда не подлежит расторжению), с учетом каких-либо последующих периодов, в течение которых арендатор имеет право продолжить аренду актива, внося дальнейшую оплату или без таковой. При этом должна существовать вероятность того, что арендатор реализует это право.

Минимальные арендные платежи

Минимальные арендные платежи – это платежи в течение срока аренды, которые обязан внести арендатор, исключая условную арендную плату, расходы по предоставлению услуг и налоги, подлежащие оплате и возмещению арендодателю, а также:

- для арендатора – любые суммы, гарантируемые арендатором или связанной стороной; или

- для арендодателя - остаточная стоимость, гарантированная арендодателю любой из следующих сторон:

- арендатором;

- стороной, связанной с арендатором; или

- третьей стороной, не связанной с арендодателем.

Если у арендатора есть возможность приобрести актив по льготной цене по окончании аренды, то минимальная арендная плата будет включать стоимость приобретения актива по указанной цене в конце срока аренды.

ПРИМЕР– Влияние штрафов или расходов на расчет минимальных арендных платежей (МАП)

Проблема

Расчет МАП должен исключать условную арендную плату.

Как могут повлиять штрафы или расходы, которые должны быть оплачены арендатором за досрочное прекращение аренды, на расчет МАП?

Условие

Компания арендует офисные площади. В соответствии с договором аренды, арендодатель произведет реконструкцию арендованной недвижимости в соответствии с условиями арендатора в размере 20 000.

Срок аренды составляет 5 лет, при этом существует возможность продлить срок аренды еще на 5 лет. Однако если эта возможность не будет реализована, арендатор обязан заплатить арендодателю штраф в размере 75% от стоимости реконструкции арендованной недвижимости.

Решение

Расчет МАП должен основываться на более вероятной оценке того, будет ли реализована возможность продлить срок аренды, или же будет выплачен штраф. Если по оценке арендатора будет выплачиваться штраф, то его необходимо включить в расчет МАП.

С другой стороны, если точно известно, что арендатор возобновит аренду, он обязан включить в расчет МАП платежи за срок продолжения аренды вместо суммы штрафа.

Справедливая стоимость

Справедливая стоимость - Справедливая стоимость представляет собой цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки

(MСФО(IFRS)13)

Срок полезной службы

Срок полезной службы – это:

- период времени, в течение которого предполагается использовать актив в хозяйственной деятельности одного или более пользователей; или

- количество продукции, которое предполагается получить от актива.

Срок полезной службы – это предполагаемый оставшийся период времени, в течение которого организация ожидает получить выгоды от актива.

Гарантированная остаточная стоимость

Гарантированная остаточная стоимость – это:

- для арендатора – та часть остаточной стоимости, которая гарантируется арендатором или связанной с ним стороной;

- для арендодателя – та часть остаточной стоимости, которая гарантируется арендатором или надежной третьей стороной.

ПРИМЕР – Влияние гарантированной остаточной стоимости арендатором на расчет минимальных арендных платежей (МАП).

Проблема

Расчет МАП включает любую сумму, гарантированную арендатором.

Если арендатор компенсирует арендодателю изменение справедливой остаточной стоимости актива – это является признаком финансовой аренды.

Как должен быть оценен риск изменения остаточной стоимости для целей классификации аренды?

Условие

Компания (арендодатель) сдает в аренду грузовик сроком на три года. Стоимость грузовика в конце аренды оценивается в 40% от его первоначальной стоимости.

Согласно данным рынка, предполагается, что вероятные колебания остаточной стоимости через 3 года составят 40% - 50% от первоначальной стоимости.

Арендатор будет гарантировать любое снижение остаточной стоимости грузовика с 40% до 25% от первоначальной стоимости. Арендодатель будет нести расходы, связанные с любым снижением остаточной стоимости ниже 25% от первоначальной стоимости.

Решение

Аренда является финансовой арендой.

Остаточная стоимость грузовика вряд ли упадет ниже 25% от первоначальной стоимости. Поэтому разделение снижения остаточной стоимости, не равномерно. Риск арендодателя в данном случае незначительный и не должен приниматься во внимание. Риск остаточной стоимости, по сути, несет арендатор, поэтому аренда должна быть классифицирована, как финансовая.

МАП должны включать гарантированную остаточную стоимость грузовика, которая составляет 15% (40%-25%) от первоначальной стоимости.

Негарантированная остаточная стоимость

Негарантированная остаточная стоимость – это та часть остаточной стоимости арендуемого актива, которая не гарантируется.

ПРИМЕР. Негарантированная остаточная стоимость

Вы сдаете в аренду автомобиль сроком на 4 года. Фактическая стоимость автомобиля составляет $20 000. Предполагаемая остаточная стоимость по окончании аренды составляет $5 000. Цена аренды определяется в размере $15 000 плюс финансовые расходы.

Дилер дает Вам гарантию на приобретение данного автомобиля за $4 000 (по окончании аренды), что является гарантированной остаточной стоимостью. Оставшаяся сумма в размере $1 000 представляет собой негарантированную остаточную стоимость.

Первоначальные прямые расходы

Первоначальные прямые расходы – это дополнительные расходы, которые непосредственно связаны с проведением переговоров и оформлением договора аренды, кроме случаев, когда подобные расходы понесены арендодателем - производителем или дилером. Первоначальные прямые расходы также могут включать расходы на регистрацию собственности.

Валовые инвестиции в аренду

Валовые инвестиции в аренду – это сумма:

- минимальных арендных платежей, получаемых арендодателем по договору финансовой аренды; и

- негарантированной остаточной стоимости.

На практике это составляет общую сумму платежей (в погашение процентов и основной суммы), выплачиваемых арендатором и получаемых арендодателем.

Чистые инвестиции в аренду

Чистые инвестиции в аренду – это валовые инвестиции в аренду, дисконтированные с учетом процентной ставки, используемой для учета аренды.

Неполученный финансовый доход

Неполученный финансовый доход – это разница между валовыми инвестициями в аренду и чистыми инвестициями в аренду.

На практике, это общая сумма процентных платежей, которые будут осуществлены в течение срока действия аренды.

Процентная ставка, подразумеваемая в договоре аренды

Процентная ставка, подразумеваемая в договоре аренды – это ставка дисконта, при которой в начале аренды общая дисконтированная стоимость:

- минимальных арендных платежей, и

- негарантированной остаточной стоимости равняется справедливой стоимости арендуемого актива, и первоначальных прямых затрат арендодателя.

На практике, это процентная ставка платы за полученные (предоставленные) ресурсы.

Ставка процента на заемный капитал (арендатора)

Ставка процента на заемный капитал - ставка процента, которую арендатору пришлось бы платить по аналогичной аренде или ставка, которую арендатор должен был бы платить за заемные средства, полученные на такой же срок и при том же обеспечении, в объеме, необходимом для покупки актива.

Условная арендная плата

Условная арендная плата – это дополнительные арендные платежи, которые зависят от некоторых условий или показателей. Например, от объема будущих продаж, от будущих индексов цен, будущих рыночных процентных ставок и т.п.

Это – возможный дополнительный доход для арендодателя и дополнительный расход для арендатора.

ПРИМЕРЫ: Условная арендная плата

1. Вы арендуете магазин в аэропорту. Вы платите $10 000 в месяц плюс 5% от стоимости продаж в качестве условной арендной платы.

2. Вы арендуете помещение. Ежегодно арендная плата будет увеличиваться пропорционально росту индекса оптовых цен. Данное увеличение рассматривается как условная арендная плата. Ее величина не будет известна до ежегодного опубликования индекса, который может остаться неизменным.

Покупка в рассрочку

Аренда может быть представлена договором, который предоставляет арендатору возможность приобрести актив за дополнительную плату, обычно в конце действия договора. Указанный тип договоров представляет покупку в рассрочку.

Классификация аренды

Если использовать самые простые подходы, то краткосрочная аренда классифицируется, как операционная, и отражается, как расход, который в большинстве стран учитывается в соответствии с национальными системами бухгалтерского учета.

Долгосрочная аренда, срок действия которой длится значительную часть срока полезного использования актива, классифицируется, как финансовая аренда и, по сути, учитывается как обеспеченный заем.

Классификация аренды основывается на том, в какой степени риски и выгоды арендуемого актива относятся к арендодателю или арендатору.

Риски заключаются в возможности образования убытков в результате простоя производственных мощностей, технологической отсталости и изменения экономических условий.

Выгоды связаны с ожидаемой прибылью от хозяйственной деятельности в течение срока полезной службы актива, а также в связи с увеличением его остаточной стоимости.

Аренда классифицируется как финансовая аренда, если она предусматривает передачу арендатору практически всех рисков и выгод, связанных с владением активом.

Аренда классифицируется как операционная аренда, если она не предусматривает передачу арендатору практически всех рисков и выгод от владения активом.

Применение приведенных выше определений по отношению к арендодателю и арендатору может привести к тому, что одна и та же аренда классифицируется ими по-разному.

ПРИМЕР. Возможность различной классификации аренды у арендатора и арендодателя

Арендодатель получает экономическую выгоду от гарантированной остаточной стоимости, которая предоставлена стороной, не связанной ни с арендатором, ни с арендодателем. Ни арендодатель ни арендатор не несут никакого риска и не получают никакого дополнительного вознаграждения, связанного с остаточной стоимостью.

Арендатор может отражать договор как финансовую аренду, а арендодатель может отражать тот же самый договор как операционную аренду.

Классификация аренды в большей степени зависит от сущности операции аренды, нежели от формы заключенного договора.

ПРИМЕР. Выявление рисков – быстрое устаревание

Проблема

Некоторые активы, включая те, которые относятся к информационным технологиям, могут подвергаться более высокому риску, связанному с техническим устареванием, чем другие активы. Как это повлияет на классификацию аренды таких активов?

Условие

Производственная компания арендует компьютерное оборудование, способное работать в течение, по крайней мере, 7 лет. Срок аренды – 3 года.

Решение

Аренда, возможно, будет квалифицирована, как финансовая аренда.

Физический жизненный цикл компьютерного оборудования рассчитан на 7 лет. Некоторые факторы, однако, приведут к изменениям в экономическом жизненном цикле, например:

- усовершенствование технологий;

- улучшение рабочих процессов;

- конкуренция и последствия, которые могут сказаться на производительности

- рост или сокращение деятельности компании.

Экономическая выгода, которая может быть получена от использования компьютерного оборудования, будет сконцентрирована в течение первых нескольких лет жизненного цикла актива. Поэтому, аренда на три года будет основной частью срока эксплуатации актива.

С точки зрения арендодателя, маловероятно, что он сможет передать в аренду кому-то кроме первоначального арендатора компьютерное оборудование, которому больше чем три года, за большую стоимость, чем номинальная арендная плата.

Примерами ситуаций, в которых обычно аренда рассматривается как финансовая аренда, могут служить:

- аренда предусматривает передачу права собственности на актив арендатору по окончании срока аренды;;

- арендатор имеет возможность приобрести актив по привлекательной цене в конце срока аренды;

- срок аренды составляет основную часть срока полезной службы актива, даже если право собственности не передается (>75%);

- текущая стоимость суммы минимальных арендных платежей (платежи в погашение основной суммы, произведенные в рамках арендных платежей – текущая стоимость означает, что финансовые платежи не принимаются во внимание) почти полностью покрывает справедливую стоимость арендуемого актива (>90%);

- арендуемые активы имеют настолько специальное назначение, что без значительных модификаций их может использовать только данный арендатор.

На практике, если актив настолько специфичен, что арендодателю будет сложно найти нового клиента в конце срока аренды, то он принимает необходимые меры, чтобы арендные платежи, производимые арендатором, включали бы стоимость актива, стоимость финансирования арендодателя и его прибыль.

Срок аренды будет составлять основную часть срока полезной службы актива и поэтому будет классифицирован, как финансовая аренда.

(Вышеуказанные конкретные показатели приведены из Общепринятых принципов бухгалтерского учета (ОПБУ) США. МСФО не устанавливает конкретных показателей в данной области.)

ПРИМЕР. Классификация аренды, по которой арендодатель владеет опционом пут, обязывающий арендатора приобрести данный актив

Проблема

Аренда, предусматривающая передачу права собственности на актив арендатору, должна, как правило, классифицироваться как финансовая аренда.

Как должна классифицироваться аренда, по которой передача права собственности остается на усмотрение арендодателя?

Условие

Компания А сдает оборудование в аренду компании Б на 8 лет. Срок эксплуатации актива оценен в 20 лет. Компания А может потребовать от компании Б приобрести актив в конце срока аренды за 20 000. Предполагается, что справедливая стоимость актива в конце срока аренды составит 18 000.

Решение

Аренда должна классифицироваться, как финансовая аренда.

Предполагается, что право на имущество будет передано, так как компания А планирует реализовать свой опцион по продаже актива в сумме, превышающей предполагаемую справедливую стоимость актива на указанную дату.

Компания Б, таким образом, будет подвержена риску остаточной стоимости оборудования, который связан с передачей ей права на имущество.

ПРИМЕР – Использование числовой пороговой величины для классификации аренды

Проблема

Аренда обычно классифицируется как финансовая, если текущая стоимость минимальных арендных платежей (МАП) практически достигает всей справедливой стоимости арендованного актива.

Некоторые стандарты бухгалтерского учета предполагают количественное тестирование для определения классификации аренды как финансовой или операционной. Следует ли использовать количественное тестирование при оценке аренды в соответствии с МСФО?

Условие

Компания А арендует оборудование у компании Б. Справедливая стоимость оборудования составляет 79 994. Действующая ежегодная ставка дисконтирования равна 6%. Арендные платежи выплачиваются каждые 6 месяцев, начиная с даты поставки актива. Срок аренды составляет 9 лет.

Чистая текущая стоимость минимальных арендных платежей составляет 90,2% от справедливой стоимости актива в начале срока аренды, если арендные платежи составляют 4 750 каждые 6 месяцев с гарантированной и негарантированной остаточной стоимостью в размере 8 000 и 13 000 соответственно.

Чистая текущая стоимость минимальных арендных платежей составляет 88, 7% от справедливой стоимости актива на начало срока аренды, если арендные платежи составляют 4 750 каждые 6 месяцев с гарантированной и негарантированной справедливой стоимостью в размере 6 000 и 15 000 соответственно.

Решение

Количественное тестирование не должно быть основным показателем классификации аренды.

Незначительное изменение в гарантированной и негарантированной остаточной стоимости изменит классификацию аренды с финансовой на операционную, если в данном примере было использовано тестирование предельной величины в размере 90%. Однако существует очень незначительная разница в экономических показателях двух видов аренды.

Чистая текущая стоимость МАП должна быть одним из факторов, рассматриваемых при оценке аренды. МСФО не дает числовой интерпретации понятию «существенности». Необходимо рассмотреть и дать профессиональное суждение, как количественным, так и качественным показателям с целью определения сущности операции.

ПРИМЕР – расторжение – затраты арендатора

Вы арендовали копировальную технику на 7 лет. Если Вы расторгнете договор аренды, Вы обязаны внести все оставшиеся платежи (до окончания срока аренды). Данная операция является финансовой арендой, так как не предусматривает ограничение величины арендной платы, только той суммой, которая подлежит выплате за истекший период с начала аренды.

Дополнительными признаками финансовой аренды являются следующие:

- если арендатор вправе расторгнуть договор аренды, то убытки арендодателя, связанные с расторжением договора, покрываются арендатором;

- возникновение прибыли или убытка в результате изменения справедливой стоимости находящегося у арендатора актива в сравнении с его остаточной стоимостью (например, в форме скидки с величины арендной платы, эквивалентной большей части поступлений от продажи актива в конце срока аренды);

- у арендатора есть возможность продлить аренду на новый срок по ставке, которая значительно ниже рыночной.

Это обычно указывает на то, что арендодатель не желает брать актив обратно, а предпочитает финансировать операцию.

ПРИМЕР - Поступления арендатору от продажи

Вы арендуете автомобиль сроком на 4 года. Фактическая стоимость автомобиля составляет $20 000. Предполагаемая остаточная стоимость по окончании аренды составляет $5 000. Сумма арендных платежей составляет $15 000 плюс финансовые расходы.

Если остаточная стоимость автомобиля превышает $5 000 на момент его продажи, Вы получите дополнительные денежные средства.

Если она окажется менее $5 000, Вам придется компенсировать разницу арендодателю.

ПРИМЕР - Заключение договора аренды на новый срок

Вы арендуете копировальную технику на 7 лет по коммерческой ставке арендной платы. В конце указанного периода (когда копировальная техника устарела) Вы можете продолжить арендовать ее за $10 в год, а также обязаны подписать договор на техническое обслуживание.

Арендодатель получил свою прибыль в течение первых 7 лет и не хочет получить копировальную технику обратно. Он бы предпочел оставить ее у Вас за символическую арендную плату и получать прибыль в результате заключения договора технического обслуживания.

Данная операция является финансовой арендой, так как арендодатель хочет получать экономическую выгоду от сданной в аренду копировальной техники в течение всего срока ее полезной службы.

Если аренда не предполагает передачу практически всех рисков и выгод от обладания активом, она классифицируется как операционная аренда и рассматривается, как простой договор аренды.

Аренда классифицируется в начале срока аренды. Если арендатор и арендодатель достигают соглашения об изменении условий аренды в такой степени, что это изменит классификацию аренды, то пересмотренная аренда учитывается как новый договор.

Однако, изменения в оценках срока полезной службы, остаточной стоимости арендованного актива или вызванные неплатежеспособностью арендатора не приводят к пересмотру классификации аренды.

ПРИМЕР - Влияние низкой арендной платы за последующий срок аренды на классификацию аренды

Проблема

Показателем, в соответствии с которым аренда должна классифицироваться как финансовая аренда, является возможность арендатора продлевать аренду на следующий период в размере арендной платы, которая существенно ниже рыночной арендной платы.

Почему данная характеристика должна приводить к классификации аренды как финансовой?

Условие

Компания-производитель арендует оборудование производственной линии сроком на 15 лет. Ежегодные арендные платежи составляют 20 000. По окончании аренды компания может ежегодно продлевать ее срок за годовую плату в размере 100.

Решение

Аренда должна быть классифицирована, как финансовая аренда.

Уменьшение арендных платежей после окончания первоначального срока аренды предполагает, что основная часть ценности актива была использована в течение первоначального срока. В сущности, все риски и выгоды, связанные с правом собственности, предположительно могли быть переданы арендатору в течение срока аренды.

ПРИМЕР - Арендодатель подвергается риску, связанному с изменениями рыночной стоимости актива

Проблема

Аренда, которая подвергает арендатора риску колебаний справедливой стоимости остатка арендуемого актива, должна, как правило, классифицироваться как финансовая аренда.

Как подверженность арендодателя риску изменений рыночной стоимости актива влияет на классификацию аренды?

Условие

Компания А сдает в аренду оборудование компании Б. Срок полезной службы оборудования рассчитан на 15 лет, а срок аренды составляет 8 лет. Поэтому аренда не покрывает основную часть срока полезной службы оборудования. В конце срока аренды арендатор имеет право преимущественной покупки актива по рыночной цене или может возобновить аренду по рыночной стоимости. Оборудование не было модифицировано в соответствии со спецификациями арендатора.

Решение

Данная аренда, возможно, будет квалифицирована, как операционная аренда. Аренда подвергает арендодателя рискам и передает выгоды в связи с изменениями рыночной стоимости актива. Это один из существенных рисков, связанных с собственностью. Арендодатель не передает данный риск арендатору, так как арендатор имеет право, но не обязательство по приобретению актива по рыночной стоимости.

Земля и здания

Аренда земли и зданий классифицируется как операционная или финансовая аренда, то есть аналогичным образом, что и аренда других активов. Однако земля обычно имеет неограниченный срок полезной службы, и, если право собственности не передается арендатору по окончании срока аренды, то обычно арендатору не передаются риски и выгоды от владения землей, соответственно, аренда земли будет являться операционной арендой.

Платеж, связанный с получением права операционной аренды, (в первый день), представляет авансовые арендные платежи, которые амортизируются в течение срока аренды исходя из получаемых экономических выгод.

В приведенных ниже примерах используются следующие условные обозначения: ББ – бухгалтерский баланс, ОПУ – отчет о прибылях и убытках.

Для целей классификации аренды земля и здания рассматриваются отдельно как элементы аренды. Если право собственности на оба элемента предполагается передать арендатору, то оба элемента классифицируются как финансовая аренда.

ПРИМЕР - Земля и здания – возможность последующего приобретения

Вы арендуете землю и здания, а также имеете привлекательную возможность приобрести и то и другое по окончании аренды. Эта операция может отражаться как финансовая аренда.

Так как земля имеет неограниченный срок полезной службы, то данный элемент обычно классифицируется как операционная аренда, если только не предполагается передать право собственности арендатору. Элемент «здания» классифицируется как финансовая или операционная аренда в зависимости от условий договора.

ПРИМЕР - Земля и здания – разграничение аренды

Вы заключили договор на аренду земли и зданий в течение 50 лет. Срок полезной службы зданий составляет 50 лет, соответственно, данная операция будет отражаться как финансовая аренда. Земля имеет неограниченный срок полезной службы, соответственно, этот элемент будет отражаться как операционная аренда.

В целях классификации и учета аренды земли и зданий минимальные арендные платежи (включая единовременные платежи в начале срока аренды) – разделяются по элементам «земля» и «здания» пропорционально их относительной справедливой стоимости в общей стоимости аренды.

Если арендные платежи не могут быть разграничены надлежащим образом между двумя элементами, то вся аренда классифицируется как финансовая аренда или как операционная аренда.

ПРИМЕР - Земля и здания – справедливая стоимость 1

Вы арендуете земельный участок и здания на нем. Справедливая стоимость земельного участка и зданий как отдельных элементов аренды не может быть надлежащим образом оценена. Если аренда оформлена на короткий срок, скажем, 10 лет, то Вы отражаете ее как операционную аренду. Если же аренда предусматривает возможность последующего приобретения земли на привлекательных условиях, то отражайте ее как финансовую аренду.

Если стоимость аренды земельного участка является несущественной в общей сумме аренды, то срок полезной службы зданий принимается в качестве срока полезной службы всего арендованного актива (как самого здания, так и земли).

ПРИМЕР - Земля и здания – справедливая стоимость 2

Вы арендуете землю и здания за $100 млн. Справедливая стоимость земли составляет только 1% от общей стоимости аренды, так как здания - новые и исключительно привлекательные (с точки зрения их рыночной стоимости). Срок полезной службы зданий следует принять как срок полезной службы актива в целом.

|

ОПУ/ББ

|

Дт

|

Кт

|

Основные средства (здания)

|

ББ

|

$100 млн.

|

|

Кредиторская задолженность по аренде

|

ББ

|

|

$100 млн.

|

Учет аренды земли и зданий в составе элемента «здания»

|

|

|

|

Не требуется отдельно оценивать землю и здания в том случае, когда в учете арендатора и земля и здания классифицируются как инвестиционная собственность в соответствии с МСФО (IAS) 40, к которой применяется метод учета по справедливой стоимости.

ПРИМЕР - Инвестиционная собственность 1

Вы арендуете землю и здания, передаете их в субаренду третьей стороне и классифицируете их как инвестиционную собственность в соответствии с МСФО (IAS) 40.

Вы можете отражать землю и здания (которые расположены на данном участке земли) как один актив (см. примеры в учебном пособии по МСФО (IAS) 40 Инвестиционная собственность).

В соответствии с МСФО (IAS) 40 арендатор может классифицировать объект собственности, арендуемый на условиях операционной аренды, как инвестиционную собственность. Указанный объект собственности учитывается, таким образом, как если бы это была финансовая аренда, а для признания актива используется метод учета по справедливой стоимости. Арендатор должен продолжать учитывать такую аренду как финансовую аренду, даже если арендованный актив прекращает быть инвестиционной собственностью.

ПРИМЕР - Инвестиционная собственность 2

Вы арендуете землю на условиях операционной аренды и классифицируете ее как инвестиционную собственность. Вы можете отражать данную операцию как финансовую аренду, а справедливая стоимость земли будет определяться в соответствии с МСФО (IAS) 40.

ПРИМЕР – Влияние продолжения срока аренды на классификацию аренды

Проблема

Изменение в оценках или возобновление аренды не должно быть причиной изменений классификации аренды. Однако изменения в положениях договора аренды могут потребовать изменения классификации.

Операционная аренда продлевается для покрытия оставшегося полезного срока действия актива. Подразумевает ли продление срока аренды пересмотр классификации аренды?

Условие

Договор аренды зданий был заключен в рамках срока аренды на 30 лет, а расчетный срок полезного использования зданий составляет 45 лет. Аренда классифицируется как операционная. К концу 30-летнего срока, по аренде были достигнуты новые договоренности, и новый срок составил 20 лет, что равно пересмотренному расчетному оставшемуся полезному сроку службы этих зданий.

Должны ли арендодатель и арендатор продолжать учитывать пересмотренное соглашение как операционную аренду?

Решение

Нет. Аренда должна теперь классифицироваться как финансовая аренда. Изменения в договоре аренды, которые приводят к другой классификации аренды, требуют пересмотра договора и заключения нового на весь срок аренды. Срок аренды по новому договору охватывает весь оставшийся срок полезной службы зданий и, поэтому, аренда должна классифицироваться как финансовая.

Изменения в оценках (например, относительно оставшегося срока полезной службы арендованной собственности или остаточной стоимости) не являются поводом для новой классификации аренды для целей бухгалтерского учета. Например, если оказалось, что в течение первого срока аренды, срок эксплуатации этих зданий был не 45 лет, а только 30 лет, то первоначальная классификация аренды, как операционной, не должна пересматриваться.

ПРИМЕР – Можно ли арендовать здание без земли?

Проблема

Аренда земли и зданий классифицируется как операционная или финансовая аренда в соответствии с теми же самыми критериями, которые используются для других активов. Арендатор земли не получает по существу все риски и выгоды, связанные с правом собственности, если не предполагается передача этого права.

Можно ли арендовать здание не арендуя землю, на которой оно находится?

Условие

Компания А заключила договор аренды на один этаж в офисе десятиэтажного здания в Лондоне, Англия, сроком на 20 лет. Срок полезной службы здания оценен в 20 лет. Ежегодная арендная плата составляет 50 000.

Компания А также заключила договор аренды на один этаж в аналогичном офисе десятиэтажного здания в Эдмонте, Канада, сроком на 20 лет. Срок полезной службы здания оценен в 20 лет. Ежегодная арендная плата составляет 10 000.

Каждая аренда относится только к аренде зданий, а не земли, на которой стоят здания. Руководство соответственно считает, что аренда относится исключительно к зданиям и не включает аренду земли.

Решение

Невозможно арендовать здание без аренды земли, на которой оно находится.

Разница в арендных платежах, выплачиваемых в Лондоне и Эдмонте, отражает их разное местонахождение, что является исключительно характеристикой земли, а не зданий. Поэтому каждая аренда представляет собой аренду 10% зданий и аренду 10% доли земли, на которой они находятся.

Следовательно, руководство должно выделить аренду земли из аренды зданий. Каждое здание арендуется на весь оставшийся срок полезной службы и поэтому, вероятнее всего, будет классифицироваться, как финансовая аренда. Руководство, однако, должно рассматривать аренду земли, как операционную.

3. Отражение аренды в финансовой отчетности арендатора

Финансовая аренда

Первоначальное признание (см. Учет обеспеченного займа на стр. 4)

В начале срока аренды арендатор должен отразить финансовую аренду как актив (арендованный объект) и обязательство (обязательство по аренде) в своем бухгалтерском балансе в оценке по справедливой стоимости арендованного актива или по текущей стоимости минимальных арендных платежей (основная сумма займа, без платежей в счет уплаты процентов), если она меньше справедливой стоимости арендованного актива.

Обычно величина арендного обязательства равна справедливой стоимости арендуемого объекта. Если оценка обязательства принимается в сумме минимальных арендных платежей (общая сумма платежей за аренду – основная сумма и проценты), его следует представлять в виде элементов займа: основной суммы и процентов. Расчет текущей стоимости минимальных арендных платежей приводит к выделению процентного компонента арендных платежей. Указанный расчет подразумевает использование ставки дисконтирования.

Ставка дисконтирования, применяемая при расчете текущей стоимости минимальных арендных платежей, является процентной ставкой, подразумеваемой в договоре аренды (если этот показатель известен). При невозможности ее расчета следует использовать процентную ставку арендатора по заемным средствам. На практике это ставка аренды, согласованная сторонами.

Первоначальные прямые расходы арендатора, такие как проведение переговоров с арендодателем и оформление договора аренды, прибавляются к сумме, отражаемой как актив. Указанные расходы встречаются достаточно редко или не являются существенными, за исключением расходов, связанных с арендой земли и зданий, например расходы на юридическое обеспечение и регистрационные расходы.

Аренда отражается в учете исходя из ее экономической сущности, а не юридической формы.

Хотя арендатор может и не получить право собственности на арендуемый актив при финансовой аренде, он получает экономическую выгоду от арендуемого актива в течение большей части срока его полезной службы, поэтому контролирует актив в течение срока аренды, в обмен выплачивая справедливую стоимость актива и соответствующие финансовые (процентные) расходы.

Данный подход является важным инновационным моментом для большинства систем бухгалтерского учета различных стран. Большинство учетных систем не признают отражение в бухгалтерском балансе активов и обязательств, которые не находятся в собственности компании и по которым не возникло юридическое обязательство. При финансовой аренде арендатор контролирует актив, который он отражает в бухгалтерском балансе, но не является его собственником. Отсутствие права собственности указывается в примечаниях к финансовой отчетности в разделе, где приводится дополнительная информация о финансовой аренде.

При отражении актива показывается соответствующее ему обязательство по выплате будущих арендных платежей учитывающее платежи в погашение основной суммы, как обязательства, а не как платежи в счет уплаты процентов, которые учитываются в отчете о прибылях и убытках в течение срока аренды. (После начала аренды актив и обязательство в большинстве случаев будут различаться в суммах, так как порядок их учета различается, что было подробно рассмотрено в предыдущих разделах данного пособия).

Если такие операции по финансовой аренде не отражаются в бухгалтерском балансе арендатора, то активы и обязательства компании оказываются недооцененными, что приводит к искажению финансовых показателей.

В начале срока аренды актив и обязательство по будущим арендным платежам обычно отражаются в бухгалтерском балансе одной и той же суммой, за исключением случаев, когда первоначальные прямые расходы арендатора по аренде прибавляются к сумме, отражаемой как актив.

Не следует производить зачет обязательства по арендуемым активам и стоимости арендуемого актива в финансовой отчетности, но следует полностью показывать обязательства. Если в бухгалтерском балансе проводится разграничение между краткосрочными и долгосрочными обязательствами, то аналогичное разграничение проводится и в отношении обязательств по финансовой аренде.

ПРИМЕР - Краткосрочные и долгосрочные обязательства

Вы арендовали объект на 4 года за $20 млн. Вы разграничиваете выплаты основной суммы долга - суммой, подлежащей уплате в течение первого года: $3 млн. (краткосрочное обязательство) и суммой, подлежащей выплате в течение 2-4 лет (долгосрочное обязательство): $ 17 млн.

|

ОПУ/ББ |

Дт |

Кт |

| Основные средства |

ББ |

$20 млн. |

|

| Кредиторская задолженность по аренде (краткосрочная) |

ББ |

|

$3 млн. |

| Кредиторская задолженность по аренде (долгосрочная) |

|

|

$17 млн. |

| Учет аренды и разграничение между краткосрочной и долгосрочной задолженностью |

|

|

|

4. Оценка в последующие отчетные периоды

Арендные платежи подлежат разделению на финансовые расходы и в уменьшение непогашенных обязательств. Финансовые расходы следует признавать в каждом отчетном периоде в течение срока аренды для того, чтобы обеспечить постоянную величину процентной ставки на оставшуюся величину обязательства.

Если согласованная процентная ставка составляет 12%, то 12% годовых будут рассчитываться на сумма остатка задолженности по аренды в течение всего срока аренды. В общем случае данная сумма процентов будет сокращаться каждый период, так как будет уменьшаться сумма долга по аренде.

Большинство арендных платежей остаются неизмененными (в итоге) в течение аренды. В начале аренды большую часть платежей составляют проценты, а погашение основной суммы является небольшим элементом. По мере продолжения аренды повышается доля выплат по основной сумме долга, а доля процентов уменьшается.

Основная сумма долга уменьшается. Соответственно, при постоянной процентной ставке уменьшается сумма процентов.

График платежей, в котором произведено деление суммы уплачиваемых процентов и основной суммы долга, обычно предлагается арендодателем. В обратном случае, при распределении стоимости всех элементов арендных платежей между периодами в течение срока аренды, арендатор может составить предварительный график в целях упрощения расчетов, зная итоговые показатели по расходам и всем элементам аренды.

Условная арендная плата отражается как расход того периода, в котором она была понесена.

ПРИМЕР - Условная арендная плата

Вы арендуете магазин. Вы обязаны выплачивать фиксированную арендную плату ($25 000) плюс 6% от объема продаж. Последняя часть платежа (6% от объема продаж) представляет условную арендную плату. Она будет рассчитана и прибавлена к фиксированной арендной плате за каждый отчетный период. В первом отчетном периоде объем продаж Вашей компании составил $100 000.

|

ОПУ/ББ

|

Дт |

Кт |

Расходы на выплату арендной платы

|

ОПУ |

|

|

Денежные средства

|

ББ |

|

25 000 |

Кредиторская задолженность по аренде (краткосрочная)

|

ББ |

|

6.000 |

| Учет арендной платы и накопленной условной арендной платы |

|

|

|

Для арендатора финансовая аренда приводит к необходимости отражения расходов на амортизацию по арендованным активам, а также финансовых расходов в каждом отчетном периоде. Амортизационная политика в отношении арендованных активов должна соответствовать применяемой в отношении активов, находящихся в собственности компании. Амортизация должна рассчитываться в соответствии с МСФО (IAS) 16 «Основные средства» или МСФО 38 (IAS) «Нематериальные активы». Аренда нематериальных активов является относительно редким видом аренды.

При наличии достаточной определенности в отношении того, что арендатор получит право собственности на актив по окончанию срока аренды, периодом предполагаемого использования следует признать срок полезной службы актива. В обратном случае актив амортизируется в течение более короткого срока из срока аренды и срока полезной службы.

(Срок полезной службы не может быть более продолжительным, чем срок аренды, так как актив должен быть возвращен арендодателю по окончании аренды, если не предполагается передача права собственности или нет возможности продлить срок аренды).

Расходы на амортизацию актива и финансовые расходы за отчетный период редко совпадают с суммой расходов на выплату арендной платы за указанный период. Соответственно, нельзя признавать расходы на выплату арендной платы как расход. Поэтому, вероятность того, что оценка арендуемого актива и величина соответствующего обязательства будут равны после начала срока аренды ничтожно мала.

Для определения степени обесценения арендованного актива компания-арендатор руководствуется МСФО (IAS) 36 «Обесценение активов».

В отношении финансовой аренды арендатор обязан раскрывать в отчетности следующую информацию:

(1) по каждой группе активов – чистую балансовую стоимость по состоянию на отчетную дату. Классификация дана в МСФО (IAS) 16.

(2) выверку между общей суммой будущих минимальных арендных платежей по состоянию на отчетную дату и их текущей стоимостью.

Помимо этого, организация обязана раскрывать информацию об общей сумме будущих минимальных арендных платежей (общую сумму платежей) по состоянию на отчетную дату, а также их текущую стоимость (стоимость за исключением платежей в счет уплаты процентов) по каждому из следующих периодов:

- до одного года;

- в период между одним годом и пятью годами;

- более пяти лет.

(3) условную арендную плату, отражаемую как расход в отчетном периоде.

(4) общую сумму будущих минимальных платежей по субаренде (общая сумма платежей), которые предполагается получить в рамках договора нерасторжимой субаренды, по состоянию на отчетную дату.

(5) общее описание существенных положений договоров аренды, в том числе:

- основания для определения условной арендной платы;

- возможность и условия возобновления аренды или возможности приобретения арендуемого объекта в собственность, а также положения, регламентирующие повышение арендной платы;

- ограничения, установленные договорами аренды, в частности, в отношении дивидендов, дополнительной задолженности и продления срока аренды.

Помимо этого, в отношении активов, арендуемых в рамках финансовой аренды, применяются требования МСФО (IAS) 16, МСФО (IAS) 36, МСФО (IAS) 38, МСФО (IAS) 40 и МСФО (IAS) 41.

Операционная аренда

Операционная аренда учитывается, как обычная краткосрочная аренда (как расходы для арендатора).

Арендные платежи по операционной аренде должны учитываться в качестве расходов в течение срока аренды по мере их возникновения, если другой способ отнесения расходов не является более целесообразным.

При операционной аренде арендные платежи (за исключением расходов за услуги, например таких как, страховка и обслуживание) признаются в качестве расхода равномерно, даже если платежи выплачиваются по другой схеме.

В отношении операционной аренды арендатор обязан раскрывать следующую информацию:

1) общую сумму будущих арендных платежей (общая сумма платежей) в рамках нерасторжимой операционной аренды по каждому из следующих периодов:

- до одного года;

- в период между одним годом и пятью годами;

- более пяти лет.

(2) общую сумму будущих платежей по субаренде (общая сумма платежей), которые предполагается получить в рамках нерасторжимой субаренды по состоянию на отчетную дату.

(3) платежи по аренде и субаренде, признанные как расход в отчетном периоде, обособленно указывая суммы по минимальным арендным платежам, условной арендной плате и субаренде.

(4) общее описание существенных положений договоров аренды, в том числе:

- основания для определения условной арендной платы;

- возможность и условия возобновления аренды или возможности приобретения арендуемого объекта в собственность, а также положения, регламентирующие повышение арендной платы;

- ограничения, установленные договорами аренды, в частности, в отношении дивидендов, дополнительной задолженности и продления периода аренды.

5. Отражение аренды в финансовой отчетности арендодателя

Финансовая аренда

Первоначальное признание (см. Учет обеспеченного займа на стр. 4)

Арендодатель обязан вместо актива, переданного на условиях финансовой аренды, в своем бухгалтерском балансе отразить дебиторскую задолженность в сумме, равной величине чистых инвестиций в аренду.

Чистые инвестиции в аренду (основная сумма) не включают процентную составляющую. Чистые инвестиции в аренду показываются как дебиторская задолженность.

Проценты, как часть арендного платежа, отражаются в отчете о прибылях и убытках.

Арендные платежи, полученные арендодателем по финансовой аренде, учитываются как погашение основной суммы долга – в балансе и как финансовый доход – в отчете о прибылях и убытках.

Арендодатели часто несут первоначальные прямые затраты, которые включают комиссионные расходы, плату за юридические услуги, а также внутренние расходы, непосредственно связанные с ведением переговоров и оформлением договора аренды. К таким расходам не относятся общие накладные расходы, например, расходы, которые несет отдел продаж компании.

В отношении финансовой аренды первоначальные прямые затраты включаются в первоначальную оценку дебиторской задолженности по финансовой аренде и, соответственно, уменьшают сумму дохода, учитываемую в течение срока аренды. Таким образом, эти расходы распределяются на весь период аренды, а не отражаются сразу же в качестве расхода.

Процентная ставка, подразумеваемая в договоре аренды, определяется с учетом включения первоначальных прямых затрат в дебиторскую задолженность по финансовой аренде.

Затраты, понесенные арендодателем, который при этом является производителем или дилером актива, в связи с ведением переговоров и оформлением договора аренды, не включаются в сумму первоначальных прямых затрат. Они учитываются как расходы в отчете о прибылях и убытках в начале срока аренды, поскольку прибыль от продажи актива также признается в начале срока аренды.

ПРИМЕР – Авансовые платежи по аренде

Вы арендуете автомобиль на 3 года за $500 в месяц. Арендная плата за первые 4 месяца вносится в первый день. Аренда не выплачивается в месяцы 34-36. Отражайте арендную плату в месяце 1 как расход за первый месяц, а арендную плату за другие 3 месяца как аванс по аренде, которая будет отнесена на расходы в месяцы 34-36.

|

ОПУ/ББ

|

Дт |

Кт |

Расходы по аренде

|

ОПУ

|

500

|

|

| Денежные средства |

ББ

|

|

2000

|

| Авансы по аренде |

ББ

|

1500

|

|

Учет арендной платы в месяц 1

|

|

|

|

| Расходы по аренде |

ОПУ |

500 |

|

Авансы по аренде

|

ББ |

|

500

|

Отнесение авансов на расходы по аренде в месяце 34 (будут повторяться для месяцев 35 и 36)

|

|

|

|

Оценка в последующие периоды

Признание финансового дохода должно отражать постоянную норму прибыли на чистые инвестиции арендодателя в финансовую аренду.

Если согласованная процентная ставка составляет 12%, то 12% годовых будут взиматься с оставшегося остатка основной суммы долга за аренду в течение всего срока аренды.

Большая часть поступлений от аренды остается неизменной в течение срока аренды. Арендатор выплачивает одинаковую сумму каждый месяц, хотя по договору, может выплатить авансом некоторые дополнительные месячные платежи в начале срока аренды.

В начале аренды основную долю платежа составляют проценты, выплаты по основной сумме долга незначительны. С течением срока аренды возрастает доля выплат по основной сумме капитала, а доля процентных выплат снижается.

Основная сумма долга с течением срока аренды уменьшается. Соответственно, при постоянной процентной ставке арендодатель каждый месяц получает все меньшую сумму процентов в абсолютном выражении и все большую сумму по капиталу.

Финансовый доход, как правило, распределяется на систематической основе в течение всего срока аренды. Такое распределение дохода обусловлено установленной постоянной нормой прибыли на чистые инвестиции в финансовую аренду.

Арендные платежи, полученные в отчетном периоде, исключая затраты по обслуживанию, уменьшают кребиторскую задолженность в балансовой отчетности в части основной суммы долга по аренде.

Предполагаемая негарантированная остаточная стоимость (стоимость, которую арендодатель предполагает получить за продажу актива в конце срока аренды), используемая при расчете валовых инвестиций в аренду, подлежит регулярному пересмотру. При уменьшении негарантированной остаточной стоимости пересматривается распределение финансового дохода за весь срок аренды, а уменьшение начисленных сумм дохода признается немедленно.

Оценка в последующие периоды – арендодатель-производитель или арендодатель-дилер

Арендодатель-производитель или арендодатель-дилер должен признавать прибыль или убыток от продаж в соответствии с принятой учетной политикой. При использовании искусственно заниженной процентной ставки, исходя из которой арендатор произведет начисление финансовых расходов по аренде, арендодатель должен учесть прибыль от продаж в сумме, которая была бы получена с учетом взимания процентов по рыночным ставкам. Таким образом, величина процентного дохода отражается арендодателем исходя из существующей рыночной процентной ставки.

ПРИМЕР – Влияние наличия опциона на покупку на расчет минимальных арендных платежей (МАП)

Проблема

Расчет МАП включает произвольную сумму, оплачиваемую арендатором для приобретения актива, если предполагается, что цена покупки будет существенно ниже справедливой стоимости на дату исполнения, поэтому ожидается, что арендатор исполнит опцион на покупку.

Нужно ли включать возможность исполнения опциона на покупку в расчет МАП, если возможности компании удержать активы ограничены?

Условие

Судоходная компания (арендатор) арендует суда сроком от 5 до 8 лет. Аренда предусматривает опцион на покупку. Несмотря на то, что компания не сможет финансировать закупки и эксплуатацию всех судов, находящихся в аренде, прошлый опыт и будущие намерения компании сводятся к тому, чтобы исполнить опцион на покупку, затем продать судно, отразив выручку при выбытии.

Решение

Аренда должна классифицироваться как финансовая аренда, а опцион на покупку должен быть включен в расчет МАП.

Несмотря на то, что компания не планирует продолжать использование актива, она может исполнить опцион на покупку, реализовать судно и получить финансовую выгоду от выручки с продажи. Арендатор будет получать прибыль от остаточной стоимости каждого судна.

Производители или дилеры часто предлагают клиентам возможность выбора: приобрести или арендовать актив. Финансовая аренда актива обеспечивает получение двух видов дохода для арендодателя-производителя или арендодателя-дилера:

- прибыль, эквивалентную той, которая была бы получена в результате продажи арендуемого актива по обычной продажной цене;

- финансовый доход в течение срока аренды.

Выручка от продаж, признаваемая производителем или дилером в начале срока аренды, является справедливой стоимостью актива или текущей стоимостью минимальных арендных платежей (если данный показатель ниже справедливой стоимости), рассчитанной с использованием рыночной процентной ставки.

Себестоимость продаж, признанная в начале срока аренды, представлена фактической стоимостью арендованного актива или его балансовой стоимостью (если последняя отличается от фактической стоимости арендованного актива) за вычетом текущей величины негарантированной остаточной стоимости (стоимость, которую арендодатель предполагает получить за продажу актива в конце срока аренды, дисконтированную по арендной ставке).

Разница между выручкой и себестоимостью представляет собой прибыль от продажи, которая учитывается как обычная продажа.

Затраты, понесенные арендодателем-производителем или арендодателем-дилером в связи с проведением переговоров и оформлением договора финансовой аренды, признаются как расходы в отчетном периоде, в котором началась аренда, так как они в большей степени связаны с получением прибыли от продаж.

ПРИМЕР – Аренда активов через целевую компанию (компанию специального назначения – SPE)

Проблема

Арендодатель, который передает в аренду актив по операционной аренде продолжает отражать данный актив в балансовой отчетности в соответствии с характером актива.

Как изменится учет аренды, если актив сначала был продан целевой компании, которая в свою очередь передала данный актив в операционную аренду третьей стороне?

Условие

Производитель автомобилей работает по лизинговой схеме для дилеров через целевую компанию. Производитель продает парк автомобилей целевой компании по цене продаж со скидкой за количество. Затем целевая компания сдает в аренду автомобили клиентам или дилерам на 3 года в операционную аренду. В конце срока аренды автомобили продаются по рыночной цене. Любые потери, связанные с отдельными автомобилями, зачитываются относительно любой прибыли, полученной от других автомобилей парка. Производитель гарантирует, что чистые потери от продажи и чистая прибыль будут поделены в равных частях между производителем и дилерами.

Решение

Производитель, на уровне каждой компании, будет отражать продажи автомобилей целевой компании.

Целевая компания будет консолидирована в финансовой отчетности производителя в соответствии с SIC-12 и автомобили будут снова отражены в балансовой отчетности производителя, как активы, сданные в операционную аренду.

Производитель должен консолидировать целевую компанию в соответствии с SIC-12, так как он несет все риски и получает 50% выручки от деятельности целевой компании.

Арендодатели – раскрытие информации

Арендодатели обязаны раскрывать следующую информацию о финансовой аренде:

(1) выверку между валовыми инвестициями в аренду (общая сумма платежей, которая еще должна быть получена) по состоянию на отчетную дату и текущей (дисконтированной) стоимостью дебиторской задолженности по минимальным арендным платежам (платежи по основной сумме долга, которые еще должны быть получены) по состоянию на отчетную дату.

Арендодатель обязан дополнительно раскрывать информацию о валовых инвестициях в аренду (общая сумма платежей, которая должна быть получена) и о дебиторской задолженности по минимальным арендным платежам (платежи по основной сумме долга, которые должны быть получены) по состоянию на отчетную дату с разбивкой по каждому из следующих периодов:

- до одного года;

- в период между одним годом и пятью годами;

- более пяти лет.

(2) Неполученный финансовый доход (будущие процентные платежи).

(3) величина негарантированной остаточной стоимости на отчетную дату.

(4) накопленная безнадежная дебиторская задолженность по минимальным арендным платежам (резерв по безнадежным долгам под дебиторскую задолженность).

(5) условная арендная плата, признанная как доход в отчетном периоде.

(6) общее описание существенных условий договоров аренды.

Также целесообразно раскрывать информацию о валовых инвестициях в аренду за вычетом неполученного дохода (платежи по основной сумме долга к получению) по новому направлению бизнеса в течение отчетного периода за вычетом сумм по расторгнутым арендным договорам.

Продажа активов, удерживаемых для сдачи в аренду

Лизинговые компании должны отражать продажу активов, удерживаемых для сдачи в аренду, в качестве выручки (а не прибыли или убытков), при исполнении решения ПКИ от 2007 года «Ежегодное усовершенствование процесса».

6. Операционная аренда

Арендодатель обязан представлять активы, переданные на условиях операционной аренды, в бухгалтерском балансе по группам активов в соответствии с МСФО (IAS) 16.

Доход арендодателя по операционной аренде должен признаваться равномерно в течение срока аренды, если только другой способ учета дохода не является более целесообразным.

ПРИМЕР – Поэтапное увеличение операционной аренды

Компания Е Ltd. занимает здание по операционной аренде. Аренда заключена сроком на 25 лет. Согласно условиям аренды происходит ежегодное увеличение арендных платежей на 2%.

Как компания Е Ltd должна учитывать будущие увеличения расходов на аренду?

Платежи, выплачиваемые по операционной аренде должны быть признаны в качестве расхода на основе прямолинейного метода в течение срока аренды, если только другая регулярная основа не окажется более репрезентативной для пользователя.

В данном случае будущие арендные расходы включают фиксированное

увеличение. Фиксированное увеличение в размере 2% должно быть включено в расчет расходов по аренде за весь период в самом начале аренды.

Так как срок аренды рассчитан на 25 лет, компания желает принять во внимание временную стоимость денег при расчете фиксированных 2% в ежегодных арендных расходах и дисконтировать их в течение срока аренды. Приемлем ли такой способ?

Данная проблема обсуждалась Международным комитетом по интерпретации финансовой отчетности (IFRIC) в ноябре 2005 г.

ПРИМЕР – доход от предварительно оплаченной аренды

Вы передали в аренду автомобиль сроком на 3 года с ежемесячными арендными платежами в размере $ 500. Арендные платежи за первые 4 месяца получены в 1-й день, и за 34-36 месяцы не будет получено никаких платежей. Учитывайте месячный платеж в качестве дохода за первый месяц, а другие платежи за 3 месяца – в качестве предоплаты, которая будет учитываться как доход за 34-36 месяцы.

Возврат основной суммы долга за 1-й месяц составит = $20, и за 34-й месяц = $440

|

ББ/ОПУ |

Дт |

Кт |

| Финансовый доход |

ОПУ |

|

480 |

| Аренда – уплата основного долга |

ББ |

|

20 |

| Денежные средства |

ББ |

2000 |

|

| Будущий доход от оплаченной авансом аренды |

ББ |

|

1500 |

| Отражение дохода от аренды в 1-м месяце |

|

|

|

Финансовый доход

|

ОПУ |

|

60 |

| Аренда – уплата основного долга |

ББ |

|

440 |

| Будущий доход от оплаченной авансом аренды |

ББ |

500 |

|

Отражение дохода от аренды в 34-м месяце

|

|

|

|

IFRIC отметил, что МСФО (IAS) 17 не рассматривает корректировки для отражения временной стоимости денег. Как было отмечено выше, МСФО требует применения прямолинейного метода для признания арендных платежей по операционной аренде в течение срока аренды, если не окажется другого более репрезентативного метода отражения данной временной модели для пользователей.

Признание доходов или расходов (например, дисконтирование), возникающих в результате фиксированного годового увеличения, (поскольку они скорее возникают на основе прямолинейного метода) не соответствует репрезентативности временных обстоятельств для пользователя, поэтому нельзя дисконтировать будущее увеличение фиксированной арендной платы.

Затраты, в том числе, на амортизацию, по сданным в аренду активам, признаются как расход. Доход от аренды (исключая поступления от арендатора за предоставление услуг, таких как страхование и техническое обслуживание) признается равномерно в течение срока аренды, даже если денежные поступления производились неравномерно.

Первоначальные прямые затраты, понесенные арендодателем при ведении переговоров и оформлении операционной аренды, должны включаться в балансовую стоимость сданного в аренду актива и списываться на расходы равномерно в течение срока аренды на той же самой основе, что и получаемый доход от аренды.

Сданные в аренду активы должны амортизироваться так же, как и аналогичные по характеру использования и выполняемым функциям активы, а расходы на амортизацию должны рассчитываться в соответствии с МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы».

Для определения степени обесценения арендованного актива применяется МСФО (IAS) 36.

ПРИМЕР – Восстановление активов, удерживаемых по операционной аренде

Проблема

Компания Auld Lang Syne, производитель игрушек, арендует завод на 10 лет с возможностью продления договора аренды.

Договор аренды предусматривает, что Auld Lang Syne обязуется в случае нанесения зданию ущерба восстановить здание до его первоначального состояния в конце срока аренды.

Если руководство Компании Auld Lang Syne не восстановит здание, то придется заплатить штраф, рассчитанный, как достаточная сумма, требуемая третьими сторонами для восстановления здания в первоначальном виде.

Когда руководство должно учесть расходы на восстановление?

Решение

МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», предусматривает, что организация обязана признать резерв, если она имеет текущее обязательство в результате прошедшего события. Руководство должно признать резерв, в случае, если зданию наносится ущерб или производится какая-либо реконструкция. Это момент, когда возникают обязательства, т.к. требуются ремонтные работы.

В начале срока аренды нет текущих обязательств произвести какие-либо расходы, независимо от будущих действий руководства. Существует вероятность того, что руководству придется понести расходы в будущем в связи с восстановлением ущерба, который может произойти, но расходы не подлежат оплате на момент заключения договора аренды.

Обязательство не учитывается до момента возникновения ущерба.

Арендодатель обязан раскрывать следующую информацию для операционной аренды:

- сумму будущих минимальных арендных платежей (общая сумма денежных поступлений) в рамках нерасторжимой операционной аренды по каждому из следующих периодов:

- до одного года;

- в период между одним годом и пятью годами;

- более пяти лет.

- общую сумму условной арендной платы, признанной как доход в отчетном периоде.

- общее описание основных положений договоров аренды.

Помимо этого, в отношении активов, арендуемых на условиях операционной аренды, к арендодателям применяются требования МСФО (IAS) 32, МСФО (IAS) 16, МСФО (IAS) 36, МСФО (IAS) 38, МСФО (IAS) 40 и МСФО (IAS) 41, регламентирующих раскрытие информации.

7. Финансовая аренда – методика бухгалтерского учета (у арендатора)

- Установите фактическую стоимость актива, включая первоначальные прямые затраты.

- Определите срок полезной службы актива.

- Определите метод амортизации и размер начислений в течение срока полезной службы актива.

- Рассчитайте основную сумму займа и сумму процентов, подлежащих выплате в течение срока аренды.

- Составьте график выплат, разбив каждую выплату на основную сумму займа и сумму процентов, или получите график от арендодателя.

- Рассчитайте сумму выплат по основной сумме займа в первый год, которая представляет краткосрочную часть обязательства по аренде.

- Оставшиеся выплаты основной суммы займа представляют собой долгосрочную часть обязательства.

- При осуществлении ежемесячных платежей соотнесите их с графиком платежей, указанном в пункте (5), в целях разграничения между основной суммой долга и процентами. Отразите по дебету финансовые расходы в отчете о прибылях и убытках и основную сумму долгосрочного займа в бухгалтерском балансе. Пересчитайте краткосрочные обязательства в соответствии с графиком.

- Начисляйте ежемесячно амортизацию в соответствии с графиком, указанным в п. 3.

Примечания:

1. Основная сумма займа будет равна фактической стоимости актива или будет ниже нее. Если основная сумма займа ниже, то за учетную оценку следует принять текущую стоимость минимальных арендных платежей.

2. Активы и обязательства следует учитывать отдельно.

Если аренда заключена на 6 лет с возможностью дальнейшего приобретения, а срок полезной службы актива составляет 10 лет, то после 6 лет обязательство будет погашено, а в оставшиеся 4 года по активу будет начисляться амортизация.

3. Каждый арендный платеж уменьшает долгосрочные обязательства до тех пор, пока не остаются только те платежи, которые должны быть внесены в течение 12 месяцев. Так как основная сумма долга может различаться в зависимости от фактической суммы арендного платежа, то краткосрочную часть обязательства по аренде следует пересчитывать после каждого платежа.

4. Большинство арендных платежей в течение срока аренды остаются (в целом) неизменными. В начале аренды большую часть платежей составляют проценты, а погашение основной суммы является небольшим элементом. По мере прохождения срока аренды повышается доля выплат по основной сумме долга, а доля процентов уменьшается.

5. В документацию по аренде следует включить базовую информацию по основной сумме долга и процентов. График платежей, отражающий разграничение основной суммы долга и финансовых расходов в разбивке по месяцам, обычно предоставляется арендодателем.

8. Операции по продаже и обратной аренде

Операции по продаже и обратной аренде имеют своей целью привлечение капитала для собственника актива без потери использования актива.

Собственник продает актив арендодателю, который сдает его в аренду предыдущему собственнику, который теперь становится арендатором. Если аренда краткосрочная, то это является операционной арендой.

Если аренда продолжается до истечения полезного срока службы актива, то это финансовая аренда.

Операция по продаже и обратной аренде приводит к продаже актива и затем его обратной аренде. Арендные платежи и цена продажи актива обычно взаимосвязаны, так как они рассматриваются как одна сделка.

Бухгалтерский учет операций по продаже и обратной аренде зависит от типа аренды.

Если операция по продаже и обратной аренде является арендой финансовой, то любое превышение цены продажи над балансовой стоимостью не должно признаваться продавцом-арендатором. Наоборот, оно должно быть отложено и должно амортизироваться в течение срока аренды.

Если операция по продаже и обратной аренде предусматривает операционную аренду, и очевидно, что продажа совершена по справедливой стоимости, то возникающая прибыль или убыток признаются немедленно.

ПРИМЕР - Продажа и обратная операционная аренда