Криптовалюты в МСФО. Вопросы признания и оценки

Стремительное распространение криптовалют как средства осуществления электронных платежей поставило сложные вопросы перед составителями отчетности. Какие компании столкнутся с учетом криптовалют в ближайшем будущем? Как признавать и раскрывать информацию о криптовалютах в финансовой отчетности по МСФО? Каковы планы и перспективы регулирования учета данного вида активов? Постараемся рассмотреть их в данной статье.

Темпы распространения криптовалют на сегодняшний день производят ошеломляющее впечатление. В конце 2016 года Совет по бухгалтерским стандартам Австралии обратил внимание на то, что капитализация криптовалют (то есть количество выпущенных единиц криптовалют, умноженных на рыночную стоимость) на октябрь 2016 года увеличилась более чем вдвое по сравнению с 2015 годом и достигла 10,6 млрд долл. Однако спустя всего полгода мы можем наблюдать увеличение их капитализации еще почти в 10 раз: по состоянию на 3 июля 2017 года рыночная капитализация всех криптовалют превысила 100 млрд долл. В таблице ниже представлены пять крупнейших криптовалют.

Капитализация крупнейших криптовалют (coinmarketcap.com)

| № п/п |

Наименование криптовалюты |

Капитализация, млрд долл. |

| 1 |

Bitcoin |

41,6 |

| 2 |

Ethereum |

23,7 |

| 3 |

Ripple |

9,3 |

| 4 |

Litecoin |

2,5 |

| 5 |

Ethereum Classic |

1,6 |

Среди факторов популяризации криптовалют — практически полное отсутствие транзакционных издержек, высокая степень защищенности от подделок, независимость от национальных экономик и регуляторов.

Каким компаниям нужен учет криптовалют?

Несмотря на то что многие крупные продавцы, такие как «Майкрософт» и «Делл», охотно принимают криптовалюты к оплате, большинство из них пользуются услугами посредника (например, Coinbase), обеспечивающего моментальную и безрисковую конвертацию в валюту соответствующей страны. Таким образом, в учете крупных ритейлеров криптовалюты до сих пор не нашли отражения.

Тем не менее учет криптовалют важен для сотен компаний, чья деятельность связана с ними непосредственно. Это и создание электронных кошельков, и предоставление торговых площадок, и услуги по переводу денежных средств, и, конечно, добыча криптовалют. Последний вид деятельности приобрел корпоративную окраску, поскольку для его осуществления требуются всё большие вычислительные мощности, что недоступно частным лицам.

В настоящее время многие компании, работающие с криптовалютами, финансируются за счет средств частных инвесторов и не публикуют свою финансовую отчетность в открытом доступе. Однако, учитывая стремительный рост капитализации криптовалют, выход этих компаний на IPO либо их поглощение крупными игроками неизбежны в ближайшем будущем. Таким образом, единообразие в подходах к учету криптовалют в скором времени станет актуальным для многих компаний.

Кроме того, инвестиционная привлекательность криптовалют означает, что они могут появиться на балансе компаний, заинтересованных в высокорискованных, но высокодоходных инвестициях. О привлекательности таких инвестиций говорит следующих график (blockchain.info/ru/charts/market-price), отражающий долларовую стоимость биткоина, крупнейшей криптовалюты на сегодняшний день, во времени:

Безусловно, компании, планирующие инвестиции в криптовалюты, столкнутся с вопросом их признания и оценки в финансовой отчетности.

Схема 1. Кто столкнется с учетом криптовалют?

Что такое криптовалюты с точки зрения МСФО?

Нематериальные активы

Многие эксперты склоняются к тому, что криптовалюты представляют собой специфичный класс нематериальных активов (НМА), приобретенных для инвестиционных целей и имеющих активный рынок. К этому классу можно также отнести некоторые виды лицензий, доменные имена и т. д.

Действительно, криптовалюты отвечают критериям нематериальных активов:

- они могут быть отдельно идентифицируемы и проданы;

- являются немонетарным активом;

- не имеют физической формы;

- велика вероятность того, что они принесут будущие экономические выгоды.

Учитывая ценовую волатильность криптовалют и то, что они ценны исключительно как средство обмена, единственно логичный метод их учета после признания — учет по переоцененной стоимости. Однако п. 85 МСФО (IAS) 38 «Нематериальные активы» запрещает признавать переоценку в сторону увеличения в составе прибыли и убытка, требуя от предприятия признавать такое увеличение в составе прочего совокупного дохода.

Данный подход к оценке обусловлен тем, что нематериальные активы исторически рассматриваются как долгосрочные вложения, призванные способствовать экономической деятельности предприятия. Такая трактовка НМА, безусловно, идет вразрез с сущностью криптовалют как высоколиквидных активов, используемых в торговых или инвестиционных целях.

Пример 1

Австралийская компания Bitcoin Group Ltd учитывает биткоины в составе нематериальных активов. Согласно требованию МСФО (IAS) 38 компания сначала признает биткоины по стоимости приобретения, а впоследствии переоценивает их с учетом цены на активном рынке.

Переоценка в сторону увеличения производится через капитал. Переоценка в сторону уменьшения сначала уменьшает сумму положительной переоценки прошлых периодов в составе капитала, а остаток признается в составе расходов текущего периода. После выбытия биткоинов резерв от переоценки отражается в составе нераспределенной прибыли.

(Отчетность по МСФО Bitcoin Group Ltd за 30 июня 2015 года (static.bitcoingroup.com.au/wp-content/uploads/2016/02/04053458/BGL_FY15-audited-financial-statements-final-signed.pdf))

Запасы

Другим, не менее важным способом учета криптовалют является признание их в качестве запасов.

МСФО (IAS) 2 определяет запасы как активы:

- предназначенные для продажи в ходе обычной деятельности;

- находящиеся в процессе производства для такой продажи.

Если основная деятельность компании связана с торговлей или добычей криптовалют, то представляется более правильным учитывать их в составе запасов, а не НМА.

Данный вывод подтверждается МСФО (IAS) 38 «Нематериальные активы», где содержится следующая оговорка: «Если какой-либо другой стандарт регламентирует порядок учета конкретного вида нематериальных активов, организация применяет такой стандарт вместо настоящего стандарта. Например, настоящий стандарт не применяется к нематериальным активам организации, предназначенным для продажи в ходе обычной деятельности». (МСФО (IAS) 38 «Нематериальные активы», п. 3а.)

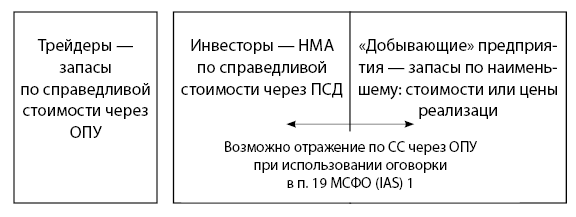

При этом учет запасов для трейдера в криптовалютах и для «добывающей» компании будет различаться. Компания, занимающаяся добычей криптовалют, будет осуществлять их учет по наименьшей из двух величин: по себестоимости или по чистой цене продажи. (МСФО (IAS) 2 «Запасы», п. 9.)

Если же компания выступает в качестве трейдера, то изменения в справедливой стоимости признаются в отчете о прибылях и убытках. (МСФО (IAS) 2 «Запасы», п. 3.)

Пример 2 ( digitalx.com/wpcontent/uploads/2015/10/DCCAnnual_Report_2015.pdf)

Австралийская компания Digital X Ltd занимается активной торговлей криптовалютами. Компания применила п. 3б МСФО (IAS) 2 «Запасы», согласно которому брокеры-трейдеры оценивают свои запасы по справедливой стоимости за вычетом затрат на их продажу. Изменения справедливой стоимости компания отражает в составе прибылей и убытков. Для определения справедливой стоимости она использует котировки биржи биткоинов (www.bitfinex.com). Данная биржа соответствует требованиям объема торгов и ликвидности. Затраты на продажу биткоинов представляются незначительными и не учитываются при оценке.

Чтобы установить применимость п. 3 МСФО (IAS) 2 «Запасы» к учету биткоинов, Digital X Ltd необходимо было определить, попадают ли биткоины под определение товаров (commodity).

Поскольку разъяснения по этому вопросу отсутствовали в МСФО, компания обратилась к правилам ГААП США, что разрешено пп. 10 и 12 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». Глоссарий терминов ГААП США дает следующее определение товаров:

«Продукция, состоящая из взаимозаменяемых единиц, торгуемая на активном рынке, на котором заранее невозможно определить конкретного покупателя, которую можно моментально выставить на продажу по рыночной цене». (В оригинале: Products whose units are interchangeable, are traded on an active market where customers are not readily identifiable, and are immediately marketable at quoted prices (Glossary of the Accounting Standards Codification U.S. GAAP).)

Таким образом, определение криптовалюты в качестве запасов не противоречит требованиям МСФО и ГААП США.

Однако важно помнить, что криптовалюту можно отнести к запасам, если торговля ею осуществляется в ходе обычной деятельности, то есть достаточно часто. Если же операции носят разовый характер, то данный критерий соблюден не будет.

Другие виды активов

В текущей редакции стандартов МСФО криптовалюты не отвечают другим видам активов, кроме двух вышеуказанных.

Это не денежные средства, так как они не обеспечиваются ни одним правительством и обладают высокой волатильностью. Они также до сих пор не являются широко признанным средством обмена. Кроме того, если рассматривать криптовалюты в качестве денежных средств, то в них заложен огромный дефляционный потенциал, учитывая, что количество биткоинов, крупнейшей криптовалюты в мире, ограничено 21 млн единиц. И денежными эквивалентами они не являются, поскольку их будущая стоимость заранее не известна. (МСФО (IAS) 7 «Отчет о движении денежных средств», п. 6.)

Криптовалюты нельзя отнести и к финансовым инструментам, так как они не дают держателю законного права получить денежные средства или финансовые активы в будущем.

Спорные вопросы регулирования

В декабре 2016 года Совет по бухгалтерским стандартам Австралии обратил внимание на необходимость выпуска стандарта или разъяснений по учету криптовалют.

Обеспокоенность регулятора вызвана тем, что, как обсуждалось выше, стандарты МСФО не предусматривают возможности учета криптовалюты по справедливой стоимости через ОПУ в тех случаях, когда они являются либо видом инвестиций (НМА), либо произведенными запасами, полученными в результате майнинга.

На наш взгляд, пробелы в регулировании открывают возможности для некоторой гибкости в применении стандартов с точки зрения составителей отчетности. Если для предприятия принципиально важно отразить изменения в справедливой стоимости криптовалют в отчете о прибылях и убытках, то оно может обратиться к исключению, предусмотренному МСФО (IAS) 1 «Представление финансовой отчетности». Согласно пп. 19–20 данного стандарта, в исключительно редких случаях, когда руководство приходит к выводу, что соблюдение какого-либо требования стандарта или разъяснения может до такой степени вводить в заблуждение, что возникнет противоречие с целью финансовой отчетности, изложенной в «Концепции», предприятие должно отказаться от выполнения такого требования, если соответствующая нормативно-правовая база предписывает или не запрещает произвести такое отступление.

Если предприятие отказывается от выполнения требования какого-либо МСФО, оно должно раскрыть следующую информацию:

- что руководство пришло к выводу, что финансовая отчетность достоверно представляет финансовое положение, финансовые результаты и движение денежных средств предприятия;

- что оно выполнило требования применимых МСФО, за исключением того, что оно отказалось от выполнения данного конкретного требования с целью обеспечения достоверного представления;

- наименование МСФО, от выполнения требований которого предприятие отступило, характер отступления, включая порядок учета, который требовался бы при применении этого МСФО, причину, по которой этот порядок учета вводил бы в заблуждение до такой степени, что возникало бы противоречие с целью финансовой отчетности, изложенной в «Концепции», а также принятый порядок учета;

- применительно к каждому отчетному периоду финансовое воздействие отступления на каждую статью финансовой отчетности, которая отражалась бы в отчетности в соответствии с невыполненным требованием.

По нашему мнению, при наличии соответствующего обоснования, в том числе со ссылками на научную дискуссию по данному вопросу, у предприятия имеются хорошие шансы согласовать отклонения от требований МСФО (IAS) 2 и МСФО (IAS) 38 и отразить изменения стоимости криптовалют в финансовом результате. Данное отклонение действительно будет являться исключительным случаем, связанным с пробелами в регулировании данного вопроса МСФО.

Схема 2. Переоценка криптовалют после признания для разных предприятий

Какую информацию необходимо раскрыть?

Независимо от выбранного метода учета, представляется крайне важным подробное раскрытие информации об использовании криптовалют предприятием и связанных с этим рисками. Полнота раскрытия информации повышает вероятность принятия избранного метода учета аудитором без оговорок и параграфа о привлечении внимания в аудиторском заключении. Данную информацию можно раскрыть непосредственно в составе примечания к соответствующей статье отчетности, в описании бизнеса или учетной политики, в примечании к управлению капиталом.

Пример 3 (bitrush.co/wp-content/uploads/2016/08/BitRush-Dec-31-2015-Consolidated-FS-Final.pdf)

Канадская фирма Bitrush Corp. предоставляет услуги по обработке платежей, выраженных в криптовалютах.

В первом разделе финансовой отчетности по МСФО за 2015 год, посвященном описанию бизнеса и продолжающейся деятельности, компания указывает следующее:

«Корпорация работает в области интернет-технологий, фокусируясь на обслуживании криптовалютных платежей. Корпорация разрабатывает каналы осуществления микроплатежей, выраженных в криптовалюте, и управляет этими каналами...

Криптовалюты испытали значительный рост в количестве пользователей, объеме операций и пропускной способности платежных каналов. Ожидается, что данная тенденция сохранится. Однако мы не можем быть уверены в том, что криптовалютная инфраструктура будет в дальнейшем развиваться таким образом, чтобы отвечать требованиям, возложенным на нее продолжающимся ростом, или что результативность или надежность технологии не пострадает в результате продолжающегося роста. Кроме того, нет уверенности в том, что инфраструктура и сопутствующие продукты и услуги будут развиваться вовремя или что такое развитие не будет связано со значительными расходами Корпорации по адаптации ее услуг к меняющимся технологиям. Будущий успех Корпорации зависит от широкого принятия криптовалюты в качестве платежного средства в электронной экономике. Однако даже широкое распространение криптовалют не гарантирует доходности операций Корпорации».

В примечании к управлению капиталом и ликвидностью компания приводит криптовалютный риск наряду с валютным, процентным и другими рисками:

«Предприятие подвержено риску в отношении цены и оценки криптовалют, которые главным образом основаны на соотношении спроса и предложения биткоинов и других криптовалют, а также их принятии на финансовом рынке».

Заключение

В связи с пробелами в регулировании учета и признания криптовалют в отчетности по МСФО составителям отчетности необходимо исследовать данный вопрос и принять решение о методе признания и учета криптовалют. Желательно подготовить подробное обоснование избранного метода учета, отразив его в учетной политике и в примечаниях к отчетности по МСФО. При его формировании необходимо исходить из целей и задач использования криптовалют предприятием, а также техники осуществления расчетов. Недостаток регулирования данного вида деятельности позволяет предприятиям проявить определенную гибкость в выборе и применении соответствующих стандартов МСФО.

Поделиться ссылкой на статью в соцсетях:

.png)

.png)