Источник:

КФО №3 2010

КФО №3 2010

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Автор публикации

Агладзе Илья Игоревич

АCCA, МВА, управляющий партнёр в Financial Trainings & Consulting.

Обновленный МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» обязателен к применению к годовым отчетам, начинающимся с 1 июля 2009 г. А поскольку в России финансовый год совпадает с календарным годом, то фактически требования стандарта вступили в силу с 1 января 2010 г.

Обновленный МСФО (IAS) 27 ввел ряд новых требований. В частности:

– заменил термин «доля меньшинства» (Minority interest) на термин «неконтролирующая доля» (Non-controlling interest) (МСФО 27-4);

– допустил возможность отрицательной неконтролирующей доли в консолидированном отчете о финансовом положении (МСФО 27-28);

– детализировал, что операции покупки/продажи неконтролирующей доли, не приводящие к изменению контроля над дочерней компанией, должны отражаться в капитале (МСФО 27-30);

– определил, что любая инвестиция, оставшаяся в бывшей дочерней компании (частичное выбытие), признается по справедливой стоимости на дату потери контроля (МСФО 27-34d).

Мы остановимся на анализе изменений, связанных с долей меньшинства /неконтролирующей долей.

Определение неконтролирующей доли

Обновленный МСФО 27 оставил неизменным определение неконтролирующей доли: «Неконтролирующая доля – часть прибыли или убытка и чистых активов дочернего предприятия, приходящаяся на доли участия в капитале, которыми материнское предприятие не владеет прямо или косвенно через дочерние предприятия» (МСФО 27-4).

Также стандарт требует: «Неконтролирующие доли должны быть представлены в консолидированном отчете о финансовом положении в составе капитала, отдельно от капитала собственников материнского предприятия» (МСФО 27-27).

Замена термина «доля меньшинства»

В общем случае МСФО 27 разделяет понятия контроля и процента владения: «Предполагается, что имеет место контроль, если материнское предприятие владеет прямо или опосредованно, через дочерние предприятия, более чем половиной относящихся к какому-либо предприятию прав голоса, кроме исключительных случаев, когда может быть четко продемонстрировано, что такое владение не создает контроля» (МСФО 27-13).

В пояснениях к изменениям (Basis for Conclusions, BC) Совет по МСФО отметил, что «изменение терминологии отражает тот факт, что владельцы меньшей доли могут иметь возможность контролировать компанию и, наоборот, владельцы большей доли могут не иметь контроля над компанией. Поэтому «неконтролирующая доля» является более точным, чем «доля меньшинства», описанием той части собственников, которые не имеют контроль над компанией» (МСФО 27, BC 28).

И действительно, на практике имели место случаи, когда владение более 50 % не приводило к контролю в том смысле, в котором контроль определен в МСФО 27.

В частности, при наличии потенциальных прав голоса (см. ниже) возникала ситуация, когда при фактическом владении, например, 60 % контроль был у акционеров, владевших 40 %. Поскольку процент доли меньшинства определяется как «1 минус процент доли большинства», то в данной ситуации доля меньшинства равнялась 60 %. Возникал справедливый вопрос: как доля в 60 % может называться меньшинством? Своим изменением названия Совет по МСФО привел в соответствие практику и терминологию.

Определение процента неконтролирующей доли

Процент неконтролирующей доли в дочерней компании определяется как «1 минус процент контролирующей доли участия в капитале дочерней компании», или, иными словами, «1 минус процент, которым материнская компания владеет в дочерней». В простых группах определение неконтролирующей доли не вызывает особой сложности.

Пример 1

Группа состоит из двух компаний. Компания «А» владеет 75 % компании «Б». Процент неконтролирующей доли будет составлять 25 % (1 – 75 %).

В более сложных группах определение процента неконтролирующей доли может оказаться более сложной задачей.

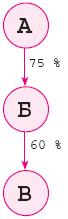

Пример 2

Группа состоит из трех компаний. Компания «А» владеет 75 % компании «Б». Компания «Б» владеет 60 % компании «В». Схема владения представлена на рис. 1. Процент неконтролирующей доли в компании «Б» будет составлять 25 % (1 – 75 %). Владение компании «А» в компании «В» – косвенное. Чтобы определить процент неконтролирующей доли в компании «В», необходимо сначала определить эффективную контролирующую долю владения компании «А» в компании «В», которая будет рассчитываться как произведение долей владения компании «А» в компании «Б» и компании «Б» в компании «В»: 75 % х 60 % = 45 %. Неконтролирующая доля в компании «В» будет, соответственно, 55 % (1 – 45 %).

Не должен смущать тот факт, что неконтролирующая доля в компании «В» оказалась меньше 50 %. При определении компаний, входящих в группу, первичным является наличие или отсутствие контроля, и лишь затем математически рассчитывается процент неконтролирующей доли. В нашем случае, предполагая, что процент владения совпадает с контролем, очевидно, что компания «А» контролирует компанию «Б». А поскольку компания «Б» контролирует компанию «В», то и компания «А», через контроль над компанией «Б», контролирует компанию «В».

После того как определены компании, входящие в группу «А», математически определяется неконтролирующая доля в каждой из дочерних компаний, и эта неконтролирующая доля может оказаться как больше, так и меньше 50 %. Если процент оказывается менее 50 %, это не будет означать отсутствие контроля, так как контроль мы определили на первом этапе.

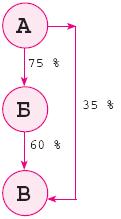

Пример 3

Схема владения компаний в группе представлена на рис. 2. Отличие от примера 2 состоит только в том, что помимо косвенного владения компании «А» в компании «В» есть еще и прямое владение компании «А» в компании «В». Предполагая, что процент владения совпадает с контролем, компания «А» контролирует и компанию «Б», и компанию «В». Контролирующая доля компании «А» в компании «В» будет определяться как произведение долей для косвенного (опосредованного) владения и как сумма для прямого владения: 75 % х 60 % + 35 % = 80 %. Неконтролирующая доля по компании «В», соответственно, будет равна 20 %. Неконтролирующая доля в компании «Б» останется по сравнению с расчетом в примере 2 неизменной – 25 %.

Рис. 1

Рис. 2

Рис. 3

Рис. 4

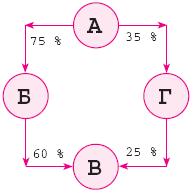

Пример 4

Схема владения компаний в группе представлена на рис. 3. Предполагая, что процент владения совпадает с контролем, компания «А» контролирует компанию «Б» и компанию «В» (через контроль над компанией «Б») и не контролирует компанию «Г». Контролирующая доля компании «А» в компании «В» составляет 45 % (75 % х 60 %); неконтролирующая доля, соответственно, 55 %. Тот факт, что компания «А» также владеет 8,75 % (35 % х 25 %) компании «В», не влияет на размер контролирующей (а значит, и на размер неконтролирующей) доли, поскольку согласно МСФО 27 процент контролирующей доли определяется как процент, которым материнская компания владеет прямо или косвенно через дочерние компании. Поскольку компания «Г» не является дочерней компанией, то и процент владения, который рассчитывается через компанию «Г», не учитывается в расчете контролирующей и неконтролирующей долей. Однако факт владения 8,75 % компании «В» не будет «потерян». Эта доля будет учтена при применении метода долевого участия к ассоциированной компании «Г». В цифрах учет 8,75 % выглядит таким образом. Предположим, что в индивидуальных отчетах о совокупном доходе прибыль компании «В» за период составила 1 млн руб., а прибыль компании «Г» за тот же период составила ноль. Компания «Г», применяя метод долевого участия, увеличит свою прибыль и размер инвестиции в компании «В» на 250 тыс. руб. (25 % х 1 млн руб.). Затем компания «А», применяя метод долевого участия, увеличит свою прибыль и размер инвестиции в компании «Г» на 87,5 тыс. руб. (35 % х 250 тыс. руб.). В конечном счете 8,75 % эффективного владения компании «А» в компании «В» будет отражено в отчетности компании «А» следующим образом: а) увеличение прибыли по строке «Доля в прибыли ассоциированных компаний» и б) увеличение инвестиции в ассоциированной компании «Г».

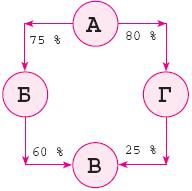

Пример 5

Схема владения компаний в группе представлена на рис. 4. Она такая же, как и в примере 4, за исключением того, что компания «Г» уже является дочерней компанией. В этом случае неконтролирующая доля в компании «Б» – 25 %, а в компании «Г» – 20 %.

Контролирующая доля в компании «В» будет рассчитана как 75 % х 60 % + 80 % х 25 % = 65 %; неконтролирующая доля, соответственно, – 35 %. Основное отличие от примера 4 состоит в том, что компания «Г» является дочерней компаний, а значит, доля владения по ее «ветке» учитывается в расчете контролирующей, а следовательно, и неконтролирующей долей.

Потенциальные права голоса

Согласно п. 14 стандарта «компания может владеть варрантами на акции, опционами на покупку акций, долговыми или долевыми инструментами, которые могут быть конвертированы в обыкновенные акции, или иными подобными инструментами, которые при их исполнении или конвертировании могут предоставить предприятию права голоса или уменьшить права голоса другого лица в отношении финансовой и хозяйственной политики другого предприятия (потенциальные права голоса). Существование и влияние потенциальных прав голоса, которые в настоящее время могут быть исполнены или конвертированы, включая потенциальные права голоса, принадлежащие другому предприятию, принимаются во внимание при оценке того, правомочно ли предприятие определять финансовую и операционную политику другого предприятия. Потенциальные права голоса не являются реализуемыми или конвертируемыми на текущий момент, если они, например, не могут быть реализованы или конвертированы до определенной даты в будущем или до наступления определенного события».

Суть требований этого пункта стандарта рассмотрим на примере.

Пример 6

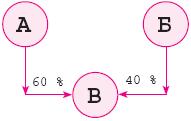

Компания «А» владеет 60 %, а компания «Б» – оставшимися 40 % компании «В» (рис. 5). Одновременно у компании «Б» имеется опцион «колл», дающий право выкупа 39 % акций компании «В» у компании «А». Компания «Б» может в любой момент без каких бы то ни было ограничений реализовать свое право выкупа 39 % акций. Согласно п. 14 стандарта опцион представляет собой потенциальное право голоса, которое должно учитываться при определении контроля, вне зависимости от намерений компании «Б» в отношении выкупа данного 39%-ного пакета, поскольку определяющим является возможность контроля, а не факт контроля в данный момент. С учетом потенциального права голоса компания «Б» имеет 79 % голосующих акций, а следовательно, согласно стандарту контролирует компанию «В». Однако неконтролирующая доля определяется по фактическому владению, и до тех пор пока компания «Б» не реализует свое право выкупа, неконтролирующая доля будет равна 60 %. Только после фактического выкупа 39 % акций неконтролирующая доля станет равной 21 %.

Рис. 5

Отрицательная неконтролирующая доля: как было

В предыдущей версии стандарта в п. 35 говорилось следующее: «Убытки, относящиеся к доле меньшинства в консолидированной дочерней компании, могут превышать долю меньшинства в ее капитале. Это превышение и любые последующие убытки, относящиеся к доле меньшинства, распределяются на долю большинства, кроме случая, когда меньшинство несет обязательство и имеет возможность инвестировать дополнительные средства для покрытия убытков. Если впоследствии дочерняя компания показывает прибыль, то такая прибыль распределяется на долю большинства до тех пор, пока не будет компенсирована вся ранее поглощенная долей большинства сумма убытков, относящаяся к доле меньшинства».

Данное требование стандарта фактически исключало ситуацию отрицательной доли меньшинства в консолидированном балансе. Рассмотрим выполнение данного требования стандарта на примере.

Пример 7

Компания «Лада» приобрела 60 % компании «Таврия» за 18 млн руб., когда нераспределенная прибыль компании «Таврия» равнялась 20 млн руб. Индивидуальные и консолидированный отчеты о финансовом положении компаний по состоянию на конец периода 20Х1 г. представлены в табл. 1.

Таблица 1

Баланс по состоянию на 31.12.20Х1, млн руб.

|

Показатели |

«Лада» |

«Таврия» |

Конс. |

|

Гудвилл |

|

|

01 |

|

Основные средства |

145 |

31 |

176 |

|

Инвестиции |

18 |

|

|

|

Запасы |

55 |

15 |

70 |

|

Дебиторы |

100 |

12 |

112 |

|

Денежные средства |

35 |

21 |

56 |

|

ВСЕГО активов |

353 |

79 |

414 |

|

Кредиторы |

20 |

9 |

29 |

|

Займы |

15 |

10 |

25 |

|

ВСЕГО обязательств |

35 |

19 |

54 |

|

Уставной капитал |

75 |

10 |

75 |

|

Нераспределенная прибыль |

243 |

50 |

2613 |

|

Доля меньшинства |

|

|

242 |

|

ВСЕГО капитала |

318 |

60 |

360 |

Расчет:

1. Гудвилл: 18 + 40 % х (10 + 20) – (10 + 20) = 0.

2. Доля меньшинства: 40 % х 60 = 24.

(1), (2): компания «Лада» оценивает стоимость неконтролирующей доли как соответствующую пропорциональную часть в идентифицируемых чистых активах компании «Таврия» (МСФО (IFRS) 3-19).

3. Нераспределенная прибыль: 243 + 60 % х (50 – 20) = 261.

Финансовые результаты компаний «Таврия» и «Лада» в последующие периоды (20Х2–20Х5) представлены в табл. 2 (для простоты будем считать, что прибыль у компании «Лада» в течение указанных периодов равнялась нулю).

Таблица 2

Прибыль/(убыток) компаний группы, млн руб.

|

Год |

«Таврия» |

«Лада» |

|

20Х2 |

(45) |

0 |

|

20Х3 |

(25) |

0 |

|

20Х4 |

5 |

0 |

|

20Х5 |

15 |

0 |

Рассчитаем долю меньшинства в консолидированном балансе компании «Лада» в эти периоды.

Год 20Х2. Убыток дочерней компании «Таврия» составил 45 млн руб. При этом 60 % от общего убытка – 27 млн руб. – приходится на долю материнской компании «Лада», а оставшийся убыток 18 млн руб. приходится на долю меньшинства. Доля меньшинства в консолидированном балансе компании «Лада» определяется по формуле: доля меньшинства на начало периода (24 млн руб.) минус доля меньшинства в убытке компании «Таврия» (18 млн руб.) = 6 млн руб. Нераспределенная прибыль группы определяется по формуле: нераспределенная прибыль на начало периода (261 млн руб.) минус доля материнской компании в убытке компании «Таврия» (27 млн руб.) = 234 млн. руб.

Год 20Х3. Убыток компании «Таврия» составил 25 млн руб. На долю большинства (долю материнской компании) приходится 15 млн руб. (60 % х 25), а оставшийся убыток 10 млн руб. приходится на долю меньшинства. Математически доля меньшинства в консолидированном балансе компании «Лада» будет рассчитана как доля меньшинства на начало периода (6 млн руб.) минус доля меньшинства в убытке компании «Таврия» (10 млн руб.) = – 4 млн руб. Однако это именно та ситуация, которую стандарт запрещал. Согласно стандарту превышение доли меньшинства в убытке дочерней компании (10 млн руб. в нашем случае) над долей меньшинства в консолидированном балансе (6 млн руб. в нашем случае) необходимо относить на долю большинства, т. е. на нераспределенную прибыль. Соответственно, доля меньшинства в консолидированном балансе будет равна нулю, а нераспределенная прибыль составит: 234 – 15 – 4 = 215 млн руб.

Год 20Х4. Прибыль компании «Таврия» составила 5 млн руб. На долю большинства приходится 3 млн руб. (60 % х 5), а оставшаяся прибыль – 2 млн руб. – приходится на долю меньшинства. Однако в консолидированном балансе доля меньшинства по-прежнему останется равной нулю. Поскольку если у дочерней компании появляется прибыль, то стандарт требовал «распределять ее на долю большинства до тех пор, пока не будет компенсирована вся ранее поглощенная долей большинства сумма убытков». Поглощенная долей большинства сумма убытков за прошлые периоды составляет 4 млн руб. Соответственно, прибыль дочерней компании, приходящаяся в этом периоде на долю меньшинства, пойдет на увеличение нераспределенной прибыли: 215 + 3 + 2 = 220 млн руб.

Год 20Х5. Прибыль компании «Таврия» составила 15 млн руб. Прибыль, приходящаяся на долю большинства, составляет 9 млн руб. (60 % х 15), а на долю меньшинства – 6 млн руб. Но доля меньшинства еще «должна» доле большинства 2 млн руб. Соответственно, нераспределенная прибыль будет рассчитана так: 220 + 9 + 2 = 231 млн руб. А доля меньшинства – как 0 + 6 – 2 («долг») = 4 млн руб.

Проведенный выше расчет суммирован в табл. 3.

Таблица 3

Расчет доли меньшинства (ДМ) и нераспределенной прибыли (НП), млн руб.

|

1 |

2 |

3 |

4 |

5 |

|

В консолидированном балансе 31.12.20Х1 |

|

24 |

|

261 |

|

Прибыль/(убыток) компании «Таврия» в 20Х2 г. |

(18) |

(18) |

(27) |

(27) |

|

В консолидированном балансе 31.12.20Х2 |

|

6 |

|

234 |

|

Прибыль/(убыток) компании «Таврия» в 20Х3 г. |

(10) |

(6) |

(15) |

(19) |

|

В консолидированном балансе 31.12.20Х3 |

|

0 |

|

215 |

|

Прибыль/(убыток) компании «Таврия» в 20Х4 г. |

2 |

0 |

3 |

5 |

|

В консолидированном балансе 31.12.20Х4 |

|

0 |

|

220 |

|

Прибыль/(убыток) компании «Таврия» в 20Х5 г. |

6 |

4 |

9 |

11 |

|

В консолидированном балансе 31.12.20Х5 |

|

4 |

|

231 |

Примечания:

1. Столбец 1 – показатели.

2. Столбец 2 – прибыль/(убыток) компании «Таврия», приходящиеся на ДМ.

3. Столбец 3 – часть прибыли/(убытка) компании «Таврия», участвующая в расчете ДМ в консолидированном балансе.

4. Столбец 4 – прибыль/(убыток) компании «Таврия», приходящиеся на НП.

5. Столбец 5 – часть прибыли/(убытка) компании «Таврия», участвующая в расчете НП в консолидированном балансе.

Теоретически в соответствии с требованиями предыдущей версии стандарта отрицательная доля меньшинства также была возможна. В п. 35 описано исключение из общего правила: «…кроме случая, когда меньшинство несет обязательство и имеет возможность инвестировать дополнительные средства для покрытия убытков».

Однако на практике случаев отрицательной доли меньшинства в консолидированных балансах почти не встречалось. Мало того что у доли меньшинства должно было быть обязательство покрывать убытки (что само по себе событие редкое), так еще у доли меньшинства должна была быть возможность эти убытки покрыть. Никакого уточнения, что означает «иметь возможность покрыть убытки», стандарт не давал. А поэтому можно было практически наверняка констатировать, что отрицательной доли меньшинства в консолидированном балансе быть не может.

Отрицательная неконтролирующая доля: как стало

С 1 января 2010 г. МСФО 27 был изменен, и теперь соответствующий пункт о доле неконтролирующих акционеров звучит таким образом: «Прибыль или убыток и каждый компонент прочей совокупной прибыли относятся на собственников материнской компании и долю неконтролирующих акционеров. Общая совокупная прибыль относится на собственников материнской компании и долю неконтролирующих акционеров, даже если это приводит к дефицитному сальдо неконтролирующих долей» (МСФО 27-28).

При применении обновленного МСФО 27 пример 7 будет выглядеть так, как это представлено в табл. 4.

Таблица 4

Расчет неконтролирующей доли (НД) и нераспределенной прибыли (НП), млн руб.

|

1 |

2 |

3 |

4 |

5 |

|

В консолидированном балансе 31.12.20Х1 |

|

24 |

|

261 |

|

Прибыль/(убыток) компании «Таврия» в 20Х2 г. |

(18) |

(18) |

(27) |

(27) |

|

В консолидированном балансе 31.12.20Х2 |

|

6 |

|

234 |

|

Прибыль/(убыток) компании «Таврия» в 20Х3 г. |

(10) |

(10) |

(15) |

(15) |

|

В консолидированном балансе 31.12.20Х3 |

|

(4) |

|

219 |

|

Прибыль/(убыток) компании «Таврия» в 20Х4 г. |

2 |

2 |

3 |

3 |

|

В консолидированном балансе 31.12.20Х4 |

|

(2) |

|

222 |

|

Прибыль/(убыток) компании «Таврия» в 20Х5 г. |

6 |

6 |

9 |

9 |

|

В консолидированном балансе 31.12.20Х5 |

|

4 |

|

231 |

Примечания:

1. Столбец 1 – показатели.

2. Столбец 2 – прибыль/(убыток) компании «Таврия», приходящиеся на НД.

3. Столбец 3 – часть прибыли/(убытка) компании «Таврия», участвующая в расчете НД в консолидированном отчете о финансовом положении.

4. Столбец 4 – прибыль/(убыток) компании «Таврия», приходящиеся на НП.

5. Столбец 5 – часть прибыли/(убытка) компании «Таврия», участвующая в расчете НП в консолидированном отчете о финансовом положении.

Отрицательная неконтролирующая доля: можно ли сворачивать

Пример 8

В группу «А» входят две дочерние компании «Б» и «В». Доля меньшинства в компании «Б» составляет 11, а доля меньшинства в убытке компании «В» превысила долю меньшинства в консолидированном балансе на 7. Как правильно показать долю меньшинства в консолидированном балансе?

В соответствии с предыдущей версией стандарта сворачивание не допускалось, поскольку анализ превышения доли меньшинства в убытке дочерней компании над долей меньшинства в капитале должен был проводиться по каждой дочерней компании в отдельности. Доля меньшинства в консолидированном балансе должна была быть 11, и нераспределенная прибыль должна была быть уменьшена на 7. Впоследствии прибыль компании «В», приходящаяся на долю меньшинства, сначала должна была увеличивать долю большинства – нераспределенную прибыль (в рамках поглощенной ранее суммы убытков) и только потом увеличивать долю меньшинства в капитале.

С разрешением отрицательной неконтролирующей доли в консолидированном отчете о финансовом положении ограничений на сворачивание отрицательных и положительных неконтролирующих долей нет. Более того, если имеет место отрицательная неконтролирующая доля по одной из дочерних компаний, но общая неконтролирующая доля в консолидированном отчете о финансовом положении положительна, то стандарт не требует раскрытия факта наличия отрицательной неконтролирующей доли по одной из дочерних компаний.